黃金常被視為是很好的資產保值工具,因為大眾對其保值的印象,每當國際局勢動盪,民眾對國家的經濟體系不信任時,便會將資金投入黃金作為避險工具。與黃金相關的理財商品最常見的有4種:(1)實體黃金、(2)黃金存摺、(3)黃金基金、(4)黃金期貨及選擇權,其分別有不同的課稅規定。(本文節錄自《艾蜜莉會計師教你聰明節稅 (2025年最新法規增訂版)》一書,作者:鄭惠方,財經傳訊出版,以下為摘文。)

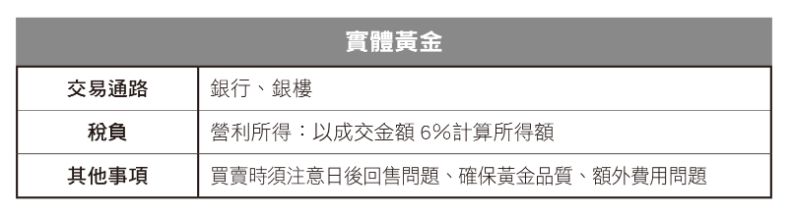

(1)實體黃金

儘管投資黃金的方式越趨多元,但購買實體黃金現貨仍是許多長輩們的最愛。在傳統文化中,黃金也常在婚嫁等重要場合作為餽贈。

買賣飾金、金條、金幣等,通常於銀行或銀樓交易。若到銀行買黃金,好處是黃金的品質有保障,也有銀行公告價格可以參考;若在銀樓買黃金,則可以參考各地區銀樓公會的牌告價格。此外,買賣時檢驗純度可避免後續糾紛,也有保障。還要記得收好保證書,留下和銀樓的交易紀錄未來要賣回才方便。

在稅務上,出售收藏的實體黃金或金飾的所得是「個人一時貿易盈餘」(即非屬於經常性買賣行為之盈餘),須併入綜所稅的營利所得內申報。

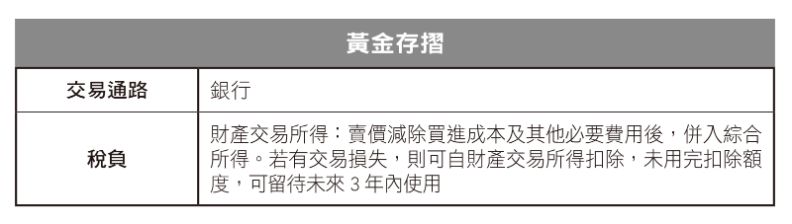

(2)黃金存摺

黃金存摺是很方便且普遍投資黃金的管道,目前國內有許多銀行提供這項商品。除了可以依照牌價買賣黃金之外,還可以選擇領出黃金條塊,不過領出後通常不能再回售給銀行。

在稅務上,黃金存摺所賺到的價差屬於財產交易所得,應併入綜合所得稅;當有損失時,則可以自當年度財產交易所得扣除,有未用完額度,可留待未來3年內使用。

出售黃金的成本認定,可採個別辨認法、先進先出法、加權平均法、移動平均法等供選擇,申報綜合所得稅時所有買賣交易必須採用一致的計算方法。

(延伸閱讀│2025夫妻所得稅怎麼報最划算?會計師教你6招合法聰明節稅)

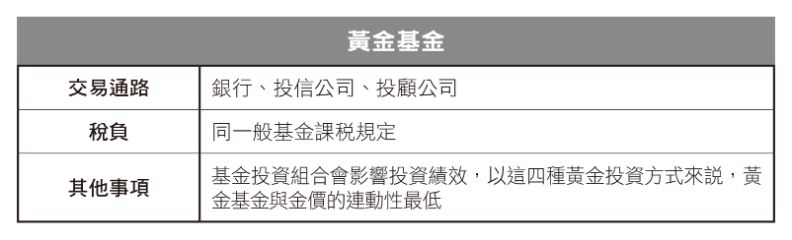

(3)黃金基金

投資黃金基金不等於投資黃金。黃金基金指基金主要投資於金礦公司的股票或公司債,基金亦有可能部分投資於從事其他貴金屬等非金礦公司的股票或公司債。

黃金基金一般並非實際持有黃金或其他金屬,而是金礦公司的股票或公司債,因此基金的績效與金價不完全連動,當黃金價格有所起落,這些工具的報酬率有可能和黃金價格的漲跌幅有落差。平均來說,黃金基金的波動率是黃金現貨價格的2∼5倍,因此黃金基金適合「積極型或能夠承擔高風險的投資人」。

黃金基金之課稅規定,同先前介紹過的基金課稅規定。基金配息應視投資標的於境內或境外,申報個人綜合所得稅或個人最低稅負制。買賣(贖回)基金之損益應視基金註冊地於境內或境外,免證券所得稅或申報個人最低稅負制。

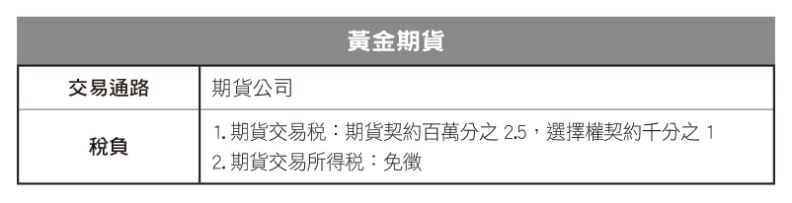

(4)黃金期貨及選擇權

黃金期貨及選擇權部分,牽涉的稅負有期貨交易稅及期貨交易所得稅。

黃金期貨契約的期貨交易稅是按每次交易之契約金額向買賣雙方交易人各課徵百萬分之2.5。黃金選擇權契約的期貨交易稅較高,是按照每次交易之契約金額向買賣雙方交易人各課徵千分之1。

如前面期貨投資章節所提到,黃金期貨及選擇權目前不課徵期貨交易所得稅。

(延伸閱讀│投資理財也能節稅?綜所稅別忘了善用這5種訣竅幫自己省荷包)