每年收到所得稅單會不會心痛?夫妻所得稅怎麼報最划算?會不會想要少繳點稅?對個人(自然人)而言,投資理財、房地產、遺產及贈與相關的稅賦問題格外重要,人生一定用得上的概念,你我都應該瞭解。(本文節錄自《艾蜜莉會計師教你聰明節稅》一書,作者:鄭惠方(艾蜜莉會計師),以下為摘文。)

1. 善用夫妻各類所得分開計稅

過去,因為綜合所得稅申報要求將夫妻所得合併計稅或薪資所得分開計稅,這樣一來結婚後雙方合計的所得額因為被另一半加總後墊高,不得不適用更高的稅率級距。103年起綜合所得稅允許夫妻各類所得分開計稅,對納稅義務人來說又多了一個節稅的空間。

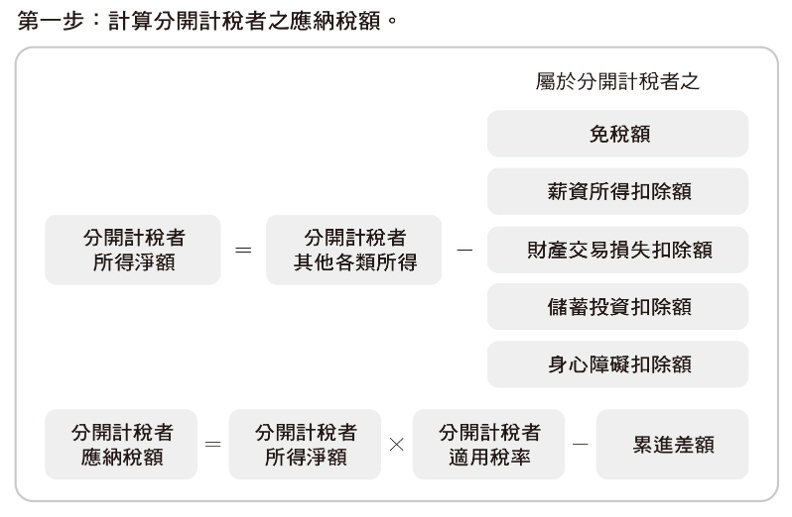

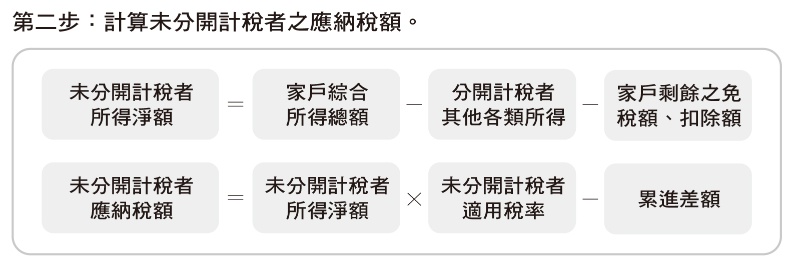

在計算各類所得「分開計稅者」之應納稅額時,應減除該各類所得「分開計稅者」的免稅額、薪資所得特別扣除額、財產交易損失特別扣除額、儲蓄投資特別扣除額、身心障礙特別扣除額,其他符合規定的免稅額和扣除額一律由「未分開計稅者」申報減除。

另外,和薪資所得分開計算時相同,未成年子女的所得額、免稅額、扣除額也要算在未分開計稅者的部分。

在各類所得分開計算時,須注意兩點:

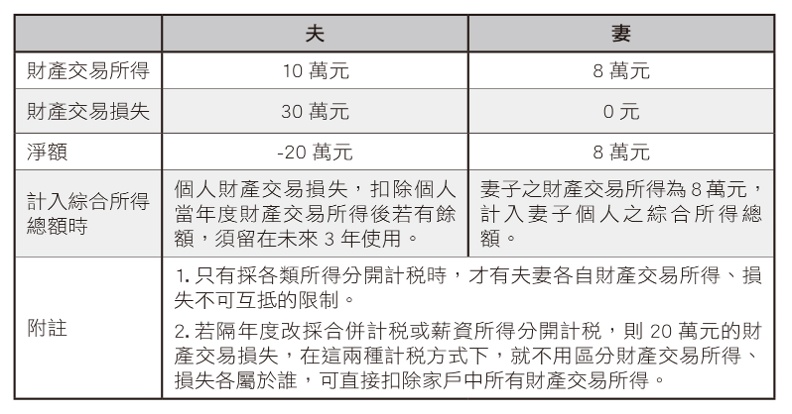

1. 個人財產交易損失扣除額只能減除個人的所得,不得減除他人的財產交易所得。

例如:丈夫當年度有財產交易所得10萬元、財產交易損失30萬元;妻子則有財產交易所得8萬元,當年度兩人財產交易所得各有多少?

2. 儲蓄投資特別扣除額部分,若全戶利息所得超過27萬元,則須注意扣除的順序。

應由「未分開計稅者」及「受扶養親屬」就其利息所得在27萬元限額內先予減除,減除後如有剩餘,再由「分開計稅者」減除。

由於每個家庭及其成員的所得類別分布不同,夫妻各類所得分開計稅的方式不必然最省稅,仍應將十種計稅方式試算比較,選擇最適合的方式。

2. 薪資所得擇優選擇定額或核實減除

納稅義務人於申報綜合所得稅時,薪資所得者不分行業類別,均可選擇減除定額之薪資所得特別扣除額或核實減除職業專用服裝費、進修訓練費及職業上工具支出等三項必要費用。那麼薪資所得者該如何選擇較有利呢?

原則上,年度薪資收入總額在222萬元以下者,建議直接選擇定額20萬的薪資所得特別扣除額。

由於三項必要費用均有限額3%,222萬的9%(3%×3)為19.98萬仍小於薪資所得特別扣除額20萬,且選擇薪資所得特別扣除額不必檢附憑證供國稅局查核認定,故年度薪資收入總額在222萬元者應選擇薪資所得特別扣除額較有利。

至於年度薪資收入總額在223萬元以上者,是否選擇核實減除較有利呢?答案是不一定。

首先,三項必要費用的適用規定較嚴格,以與提供勞務直接相關且由所得人實際負擔之必要費用為限(與職務上或工作上取得薪資收入無直接相關或非必要性之支出,不得自薪資收入中減除),薪資收入總額在223萬元以上者,符合條件的三項必要費用支出仍可能低於薪資所得特別扣除額。

此外,三項必要費用的限額並非均以薪資收入總額的3%計算,職業專用服裝費及職業上工具支出的限額,為從事該職業薪資收入總額之3%,因此實際限額並非薪資收入總額的9%。

舉例來說,小亞擔任模特兒的薪資收入為100萬,並為此購置專用表演服;晚上兼職授課薪資收入為123萬,並為備課購買書籍;同時有參加合格單位進修課程。

小亞若採薪資所得費用核實減除,可減除的上限並非20.07萬(223萬 × 9%),而是僅13.38萬(100萬 × 3% + 223萬 × 3% + 123萬 × 3%)。

3. 調整收入實現時點

個人綜合所得稅是採「現金收付制」,即按照現金收支的時點來判定所得及費用歸屬年度。同時,綜合所得稅是採累進稅率,可以透過調整收入實現的時間點,讓所得實現在稅率較低的年度來節稅。

例如:房東可以提早或延後收租金的時點。此外,財產交易損失扣除額有一定的時效,當年度無財產交易所得可扣除或扣除不足者,只能在以後3年度之財產交易所得扣除,如果時效即將屆滿,也可以選擇提前出售財產,實現財產交易所得。

4. 自提勞工退休金

很多人只記得雇主必須提撥6%勞工退休金,但卻忘了或根本不知道,其實勞工自己也能自願提撥最高6%薪資至勞工退休金帳戶。自願提繳勞工退休金,有幾個節稅的效益:

第一,勞退自提的部分,當年度不用課稅,可以自當年度個人綜合所得總額中全數扣除,直到請領退休金時才需併入退職所得課稅。

第二,分年領取退職所得每年在81.4萬以下免稅,遠高於薪資所得扣除額,遞延課稅其實有可能根本課不到稅;最後,若是退職所得仍須課稅,退休後收入往往較在職時低,可能適用較低的綜合所得稅率。

愈是高所得的高薪白領,適用的綜所稅率愈高,選擇自願提繳勞工退休金的節稅效益愈大。

5. 轉換所得類別

儘管目前薪資所得者除選擇薪資所得扣除額定額減除外,亦可選擇特定費用核實自薪資收入中減除,但特定費用僅限職業專用服裝費、進修訓練費及職業上工具支出等三項支出且均有限額。

此外,多數受薪階級的職業專用服裝費、進修訓練費及職業上工具支出金額通常都不高,可能三項金額加總仍低於薪資所得扣除額。

執行業務者或公司的收入,均可減除成本及必要費用後計算所得額,或採定率減除的方式計算所得額。

當你在業界累積一定名聲,收入較高時,就可以考慮轉換跑道自己接案子賺取執行業務所得或者開公司賺取營利所得。

此外,投資股票的股利所得為應稅所得,也可以考慮透過除權息前賣出,除權息後買回,將應稅的股利所得轉換為免稅的證券交易所得。

6. 善用盈虧互抵

談到綜合所得稅的「盈虧互抵」,多數人第一個會聯想到「財產交易所得」。

在綜合所得稅或最低稅負制規定中,財產交易若有損失都可以在當年度申報的財產交易所得中扣除。只是前者的財產交易損失若當年度沒用完,還可以扣除未來3年的財產交易所得;但後者的海外財產交易損失,就僅限於扣除當年度的海外財產交易所得。

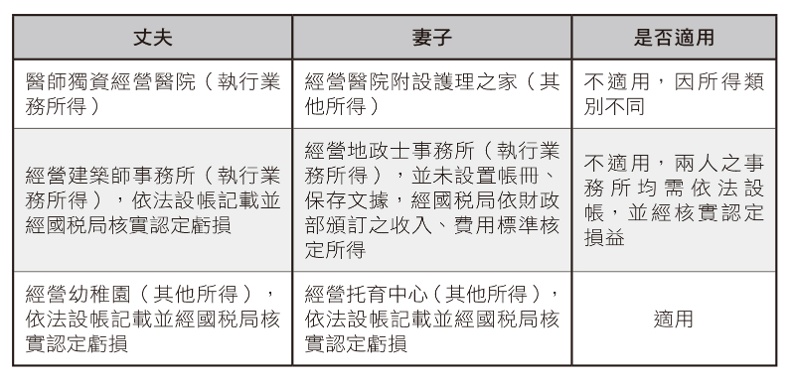

除了財產交易所得之外,如果一個申報戶中的夫妻都是具有專門職業,其中一人當年度有虧損,也可以用來扣除同一年度另一人的所得。

不過有些條件限制,用以下案例來說明:

總結而言,兩人所得類別必須相同。而且適用盈虧互抵的情況對帳務的要求較高,皆應依規定設帳,詳細記載業務收支項目,業務支出應取得確實憑證,帳簿及憑證最少應保存5年,以供稽徵機關查核認定。

(延伸閱讀│投資理財也能節稅?綜所稅別忘了善用這5種訣竅幫自己省荷包)