擁有財富,是多數人的夢想,但並非人人都有如願。想開步走上財務自由之路,搞懂高資產族群的理財特性,並養成「富習慣」,將是第一步。

若問一個人是否想成為有錢人,答案幾乎是肯定的。

資深心理諮商師沈誘冰著有的《錢意識》書中就提及,世上關於錢的所有行為,都跟人內心的「潛意識」有關,真正有錢人在借錢、花錢、賺錢和存錢上,跟低收入者潛意識不一樣。

該作者從潛意識角度分析富人與一般人關於金錢的行為差異,並提出一個論點:「培養有錢人的思維、做有錢人該做的事,才會愈來愈有錢。」

理財未雨綢繆,高收入者事前規劃觀念強

然而,高收入者有哪些理財特性?特別是今年新冠疫情持續肆虐,物價又不斷飆高,高收入者如何規劃自己的財富?

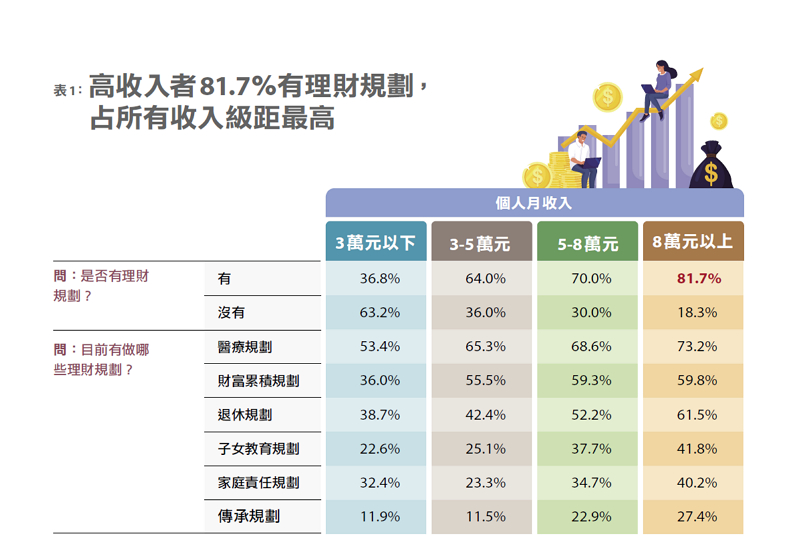

《遠見》「2022國人財富健康分暨樂活享退指數大調查」發現,比起其他收入級距〈3 萬元以下、3~5萬元、5~8萬元〉,個人月收入最高的8萬元以上級距者〈以下簡稱高收入者〉最有規劃觀念,在今年通膨及升息情勢下,81.7%有做理財規劃,比3~5萬元、5~8萬元收入級距者,分別高出17、11個百分點(表1)。

若進一步探究高收入者的理財規劃項目,發現普遍將理財規劃重心放在醫療規劃〈73.2%〉、退休規劃〈61.5%〉以及財富累積規劃上〈59.8%〉。雖然理財規劃順位與其他收入級距者相同,但這三項的占比,均居各收入級距之冠。

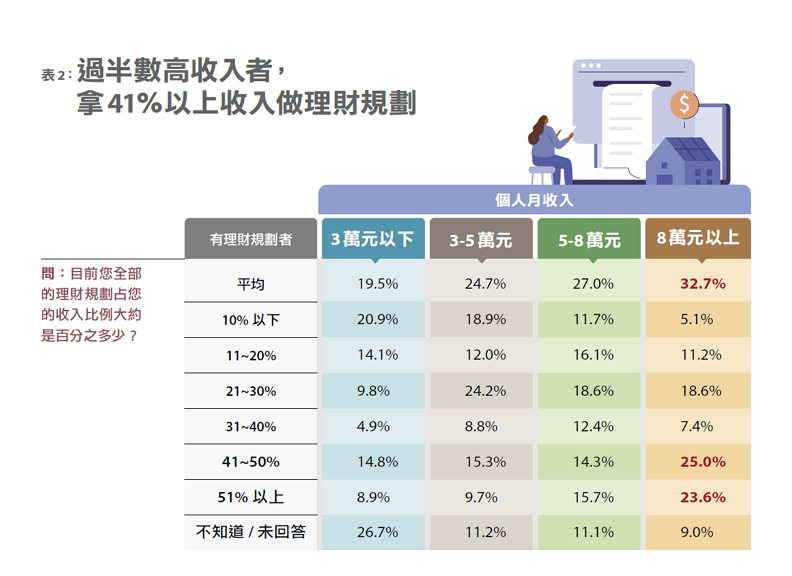

同時,整體理財規劃占收入平均比例,也是各收入級距最高,有超過半數的高收入者,拿41%以上的收入來做理財規劃〈表2〉,且投資理財經驗超過十年的有高達69.9%,高於3~5萬元、5~8萬元收入級距者的37.4%、 54.3%。

而在投資理財工具的使用上,相較於其他收入級距者,個人月收入愈高者,投資理財工具使用上,股票的比例也愈高,對於複利觀念也愈有認知。

擁有多年高資產客戶理財規劃經驗的公勝財富管理資深顧問黃冠蓉分享,她所接觸的高資產族群中,多數收入來源除了工作收入,確實具有一定的投資收入。

黃冠蓉也依經驗,分析出高資產客戶在理財規劃上的四大特點,與「2022國人財富健康分暨樂活享退指數大調查」結果,不謀而合。

第一、有預防、事前規劃的觀念。

黃冠蓉說,高收入者通常資產相對龐大,多數都有事前規劃的觀念,會透過財務的健檢,來觀察自身整體財務狀況是否有漏洞,甚至檢視有哪些細節可以做得更好,與本次調查發現,高收入所得者理財規劃比例高者亦同。

第二、願意用付費方式解決問題。

高收入者通常財務複雜度也高,因此比起其他收入級距者,更願意付費尋求專業理財專員或顧問諮詢。

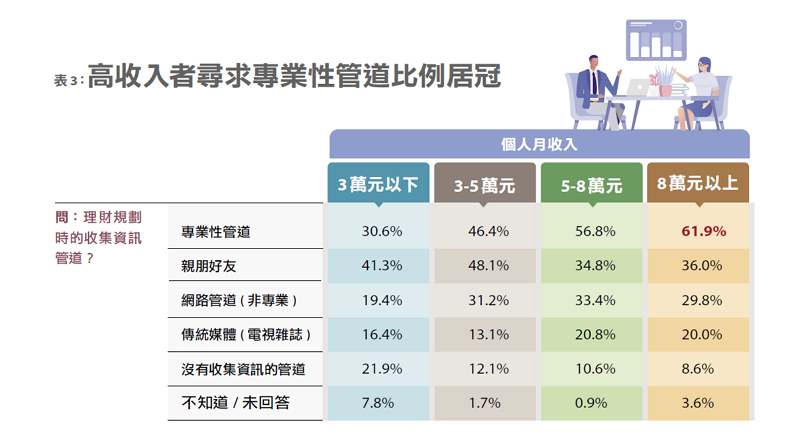

根據本次調查,個人月收入8萬元以上在「理財規劃收集資訊管道上」,透過專業性管道〈如:專業理財專員或顧問諮詢等〉占比為61.9%,居各收入級距之首〈表3〉。

黃冠蓉指出,相同理財顧問費,在不同收入者的心中感受均不相同。高收入者的財務相對複雜,且該族群認為效率的機會成本很高,因此更願意付費,尋求專業來解決問題。

一般民眾可能會透過網路,收集理財相關資訊,網路學習成本雖然低,但必須自己做資訊整合,黃冠蓉說,對高收入者而言,透過理財專家或顧問處理,可縮短時間,且效率的機會成本也很高。

第三、時間安排較充裕,更願意學習理財。

高收入者經濟壓力相對低,通常時間安排上更有餘裕,且願意學習投資理財。

調查也發現,高收入者投資理財經驗有將近7成超過十年,對於複利的理財觀念,也比其他收入級距者認知高。

第四、高風險承受力,較願意嘗試股票投資,進而創造更多被動收入

黃冠蓉表示,收入較低者一筆錢可能須拆分多項用途,高收入者通常資源多,更有能力做專款專用。

在投資股票上,高收入者風險承受力、財務防禦能力也相對高,相較於其他收入級距者,更願意嘗試股票投資,也就有更多機會創造被動收入。

擺脫窮思惟,養成三大「富習慣」

常言道「人不理財,財不理你」,但如何有效理財,低收入者才能擺脫「窮思惟」?黃冠蓉建議,可參考高收入者的三個「富習慣」。

首先,預防重於治療,定期財務健檢。

每個人都應定期做財務健檢,透過事先預防的概念,全面找出理財病灶,像是保額不足、退休金缺口,都可以透過財務健檢找出問題點,接著再進一步尋求解決方法。

再來,事前計畫,全面盤點財務目標。

黃冠蓉舉例,現在很多人想要買房,但只想到頭期款及每月房貸金額,忽略了退休金、買車和子女教育金的規劃。

也因此,事前規劃做全面性的財務目標盤點相當重要。以買房規劃來看,建議要加入退休等理財目標,加以評估考量,全面盤點規劃,才能解決問題,避免造成資源的擠壓。

最後,使用者付費,避免錯誤財務決策。

「很多人認為請專家要付費是很貴的成本,殊不知花時間慢慢學習也是一種時間成本,甚至可能會因錯誤經驗造成損失。」

黃冠蓉說,就如錯誤的保險規劃,損失的不是1年、2年的保費,是20、30年的保費,這些損失的保費比專業諮詢費貴上2、30倍,甚至可能造成財務決策重大影響。

她建議可透過專業來做規劃,全面的盤點財務,來做整體資產的活化。

「高通膨和低薪資環境下,民眾在投資、金流管理上,還是需要專家協助,來做有效率的財務管理,」中華民國退休基金協會理事長、政治大學風險管理與保險學系教授王儷玲說,特別是年輕人,若發現薪資已入不敷出,最好尋求專家的協助,來改善負向的金流循環,避免造成更大的財務缺口及危機。

過度重視金錢,恐成理財盲點

理財的目的,是為了過更好的生活。不過人往往在追求財務自由的過程中,會誤踩理財雷區,高收入者也不例外。

擔任美國哥倫比亞廣播公司新聞網(CBS News)商業分析師,同時也是認證理財規劃師的吉兒施萊辛格〈Jill Schlesinger〉在《理財盲點:有錢人不會做的13件理財決定》書中整理出有錢人犯過的理財錯誤。

當中包括:買了不懂的金融商品、過度承擔風險、企圖預測市場走向、為了子女教育犧牲自己退休生活、退休初期過度投資,以及過度重視金錢。

確實,相較於其他收入級距者,高收入者對於金錢的重視度更高,而這也顯現在頻繁檢視投資理財規劃的比例上。

根據本次調查,高收入者「每天或隨時檢視理財規劃」的比例為16.3%,高於3萬元以下的11%、3~5萬元的 10.5%,以及5~8萬元收入級距者的 11.2%。

若以整體數據來看,一般民眾檢視的比例為每半年一次或每個月一次,會每天或隨時檢視的民眾,集中在60歲以上、月收入8萬以上者。

專家認為,若過度擔心金錢,而導致犧牲或忽視人生各方面的快樂,除了造成對於金錢的焦慮感,還可能產生投資問題。

例如進場之後,就會開始想停損停利,導致無法長期投資,只能短進短出等情形。

也因此,建議努力工作、擁有高收入的同時,也應有均衡的生活品質,當發現過於頻繁檢視投資帳戶績效「理財盲點」症狀出現時,應及時踩煞車,調整績效檢視的次數,才能避免落入頻繁調整、交易等理財誤區。