M平方想讓你知道的是:2021年在寬鬆貨幣環境、原物料飆漲、台商回流等因素下,激勵了各地房市價量齊揚,也衍生出了許多熱議的話題,包括了房市泡沫現象、居住正義、打炒房政策等等,本文將從數據及基本面來探討目前的房市概況,以及展望未來台灣房地產可能的發展路徑。

台灣房市供需是否健康,有無泡沫,或過度投機和非理性的漲幅?以下我們列出三大指標來做衡量:

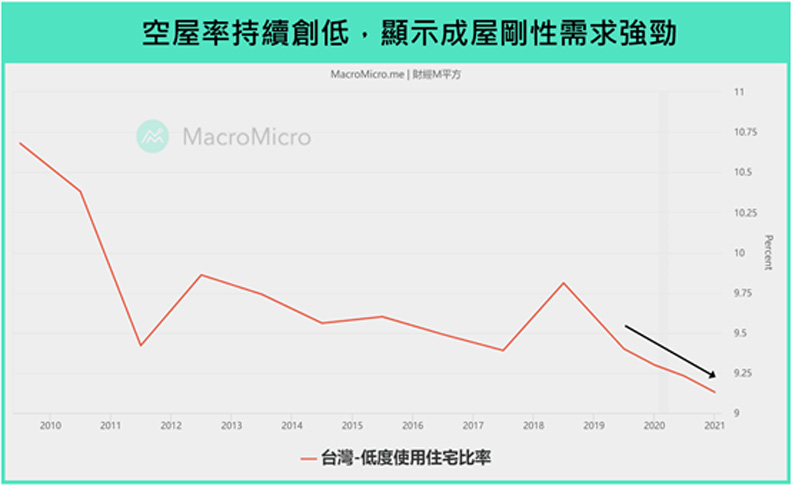

1. 低度使用住宅比率(空屋率)

由於空屋的統計較為困難,此比率主要是針對「平均用電度數 ≦ 60度 」的住宅進行統計,當用電度數低於用電門檻時,則視為空屋。當市場上的空屋較多時,代表購房者較多是基於投資和投機的動機,較不利於房價後續走勢。而目前內政部公布的低度使用住宅比率在2021上半年再度下探至9.13%,續創歷史新低,也代表著房市的需求仍相當旺盛,而且較多為剛需所帶動。

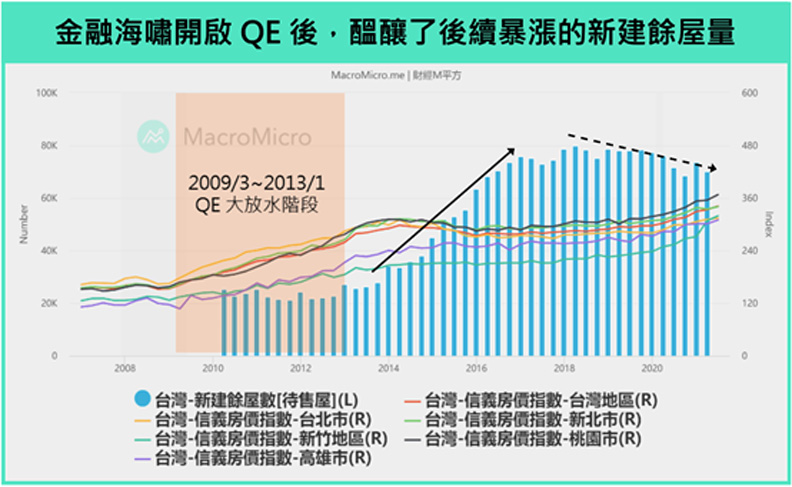

2. 新建餘屋數(待售屋)

上述的空屋率主要統計的是「成屋」的用電狀況,仍要搭配「預售屋」和「待售屋」的數據才能更精確衡量房地產的供需。內政部是將屋齡五年內、維持第一次登記且有銷售可能性的住宅,定義為新建餘屋(待售屋),如果說預售屋是房市的「供給」,餘屋則可視為房市中的「存貨」,當餘屋增加時,代表房市的需求沒有建商預期的多,導致待售住宅逐漸增加,後續的房價容易修正 。

從歷史來看,自2013年開始,台灣的建案推案量出現大幅地擴張,最主要是大背景下有2009年次貸海嘯後開啟的量化寬鬆政策,房貸利率被大幅壓低下促使大批購屋者湧入房市,核發建造面積穩定維持在高檔,而一個建案從領照到完工大概需要三年的時間,在後續房市需求逐漸跟不上供給時,也醞釀出之後暴漲的新屋餘量(存貨),最後房價壓力逐漸在2014年開始出現。

但在近幾年的新建餘屋數已經沒有明顯的攀升,甚至出現下滑,意味著目前市場的需求在中美貿易戰和台商回流下有所回升,待售住宅逐漸被消化,也代表著目前房市供需是在好轉的狀況。

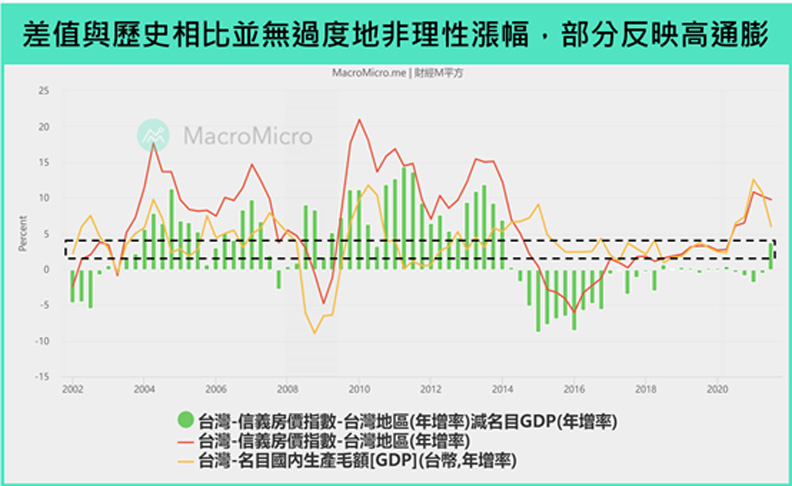

3. 房價增速 vs GDP年增率

我們同步可以從房價的變化作觀察,當房價增長遠快於經濟增長時,代表房市市值有過度膨脹的狀況,此時就必須留意房市有泡沫的風險。在2021年Q3時兩者的差值雖然有快速地拉升,但相較於歷史高值並沒有過度非理性地漲幅,顯示台灣房價上漲一部分原因也是經濟成長帶動,且在大寬鬆的環境全球房地產飆漲下,台灣的房價漲幅也相對較中性。根據Knight Frank統計,台灣2021年Q3的房價漲幅差不多等於全球平均年增率的9.4%,56個國家中排名第30位,低於許多先進國家包括美國(18.7%)、加拿大(17.3%)、德國(12.5%)等。

展望2022年的房地產,在聯準會邁入升息循環後,台灣央行預計也將跟進提前升息,加上在2022年底九合一選舉壓力下,政府打房的態度很難有所改變,可預見有更多相關的房地產政策相繼出籠。不過觀察至今,政府政策的打擊目標主要是針對投機性買家,且透過幾的數據來看,包括低度使用住宅率、新建餘屋、房價增速 vs. GDP年增率、購置住宅貸款違約率、房市循環指標 ,尚未顯示說台灣的房市有泡沫現象。

更完整的解析都統整在財經M平方網站上,立即閱讀!