2022年即將迎來長期通膨的序幕,物價一去不復返,荷包購買力直線下降,未來退休之路怎麼辦?

全球面對節節高升的通膨壓力,短期來自供應鏈瓶頸、缺工、產能不足等問題,但長期存在天然資源戰略化、反全球化、碳關稅等結構化問題,若高通膨成為新常態,感受就很明顯,不能不預先做準備。

中國信託銀行個人金融執行長楊淑惠指出,準退休族面對通膨議題,最害怕的就是財富縮水。

舉例來說,40歲李先生的退休目標是,65歲退休後可以過上月支出11萬元的富裕人生。若每年通膨率為2%,在沒有因應通膨調整退休規劃下,李先生現在期待的每月11萬元生活品質,到65歲時僅剩下6.7萬的購買力,生活品質恐將大打折扣。

因此,在大通膨時代,更需要在退休計畫中納入通膨考量,並定期檢視效益、執行進度,才能踩著穩定的步伐朝退休目標前進。

三個心法 退休金不怕大縮水

該如何因應通膨調整退休規劃呢?

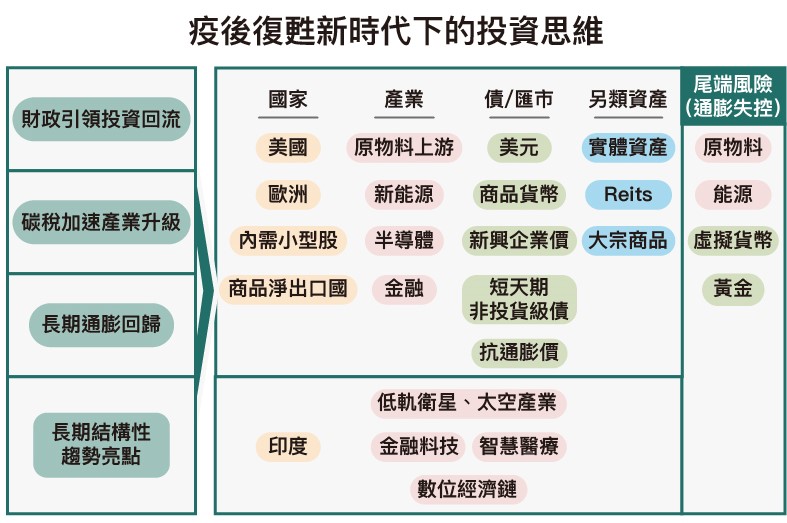

心法一:建立投資新思維

展望2022年,央行政策將逐步回歸正常化,潛在變因則在通膨影響的程度及氣候變遷因應的碳中和議題,投資思維也不再侷限傳統評價,應更加關注考量ESG構面,並從股債的波段起伏中,找到長期投資機會。

基本調整可關注能正面迎擊通膨,尋求與通膨及升息具正相關標的,例如金融、能源及地產等,並納入具有較佳成長性及成本轉嫁能力的企業或產業。

其次是新科技的布局。在疫情衝擊下,不少產業供應鏈受創而被迫轉型,也帶動結合科技的新型態產業出現,形成產業升級的通膨型成長,包括低軌衛星、太空產業、金融科技、數位醫療等,而AI及5G亦將帶動數位生態系整合應用,相關數位經濟是未來極具成長潛力的投資標的。

長線投資標的則建議聚焦氣候變遷議題。全球減碳共識已然形成,ESG評價模式也將成為投資人篩選投資標的的關鍵,企業愈有能力提前因應者,愈可望獲得中長期資金青睞。

鑒於上述,通膨或升息固然讓人擔心,但新成長動能仍在衍生及存在潛在投資機會,投資人應建立投資新思維,並積極檢視原有部位,進行適當調整。

表1:2022投資新思維

心法二:檢視退休年限

除了投資思維外,完整的退休規劃策略必須與距離退休的年限相結合,進行安排與檢視。

舉例來說,年輕族群距離退休年限較長,遇到市場大跌時,有足夠的時間等待資產價格回漲,也較能夠承擔風險;中壯年者距離退休時間較近,風險承受度降低,應逐步將資產往較穩健標的布局。

退休規劃需要長期佈局,因此,累積資產過程中,難免會面對影響資產價值的變數,通膨就是變數之一。

當預期通貨膨脹上升時,央行也可能升息,資產波動勢必加劇,此時可適度增加抗通膨和利率受惠資產,像是黃金、金融、地產等;若已進入升息循環末端,則可增加固定收益型產品,增加息收並鎖住較高的穩定現金流,透過投資的彈性配置,才能有效應對外部環境帶來的潛在風險。

進行退休規劃時,建議應該定期進行檢視,並隨著年紀增長,在不同階段調整合適的資產配置。

心法三:找到適合的退休規劃健診平台

退休計劃時間長、累積期間變數多、目標金額又隨時在變,不少人嫌麻煩、複雜而放棄。其實,善用市場上現有的退休規劃平台,將能大幅減少不確定性。

以中國信託銀行為例,全方位家庭理財健診的平台,即可進行退休試算,可以幫民眾計算好考慮通貨膨脹後所需要的退休目標,並結合目前的退休金準備,算出退休金缺口;若需求較多元,也可以透過理財專員與專家團隊的協助,擬定合適的執行計畫,只要按計畫執行並定期檢視,讓退休不再複雜而遙遠。

大通膨時代,用對心法,危機也能為退休規劃增加長線新商機。