7月以來,即使CPI數據持續走高,然而10年期美債殖利率卻逆勢跌破1.5%,甚至於上週創下近四個月新低,面對通膨、Delta病毒、財政部債務上限即將到期、聯準會縮債勢在必行,債市後市將如何發展?對股市、美元又有何影響?

3月以來,美債殖利率持續上揚,漲破1.5%引發殺估值風暴,然近期美債殖利率持續滑落、價格上揚,與此同時股市也持續上漲,呈現股債齊揚的狀況,7月13日S&P 500 及 NASDAQ 盤中皆再度創下歷史新高,針對債市的波動,M平方提出以下分析:

一、美債殖利率兩大觀察點:通膨預期持續、實體經濟走旺

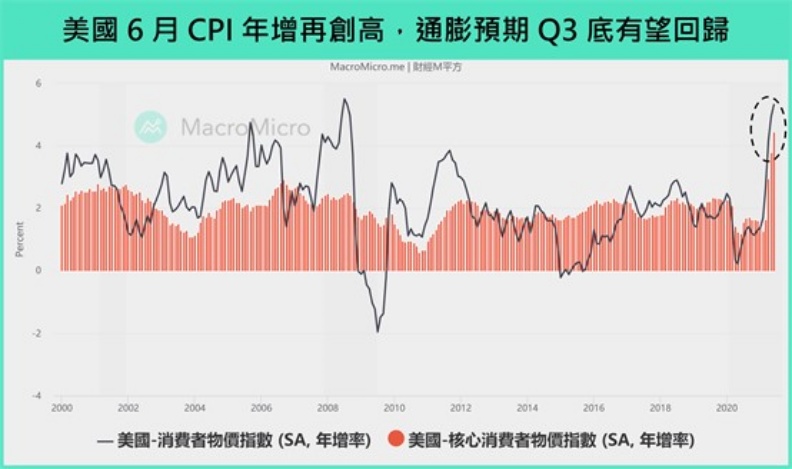

7/13(三)美國公布最新 6 月CPI年增 5.4%(前:5%)、月增 0.9%(前:0.7%)高於市場預期的4.9%及0.4%。觀察近期推動通膨上行的三大細項,能源項目年增24.2%(前:27.85%),雖然月增由負翻正,但如預期在基期逐漸走高下,年增有所放緩。

而尚未渡過低基期的二手車銷售年增45.24%(前:29.74%)再度強勁上行,同時關鍵房租項目年增 2.56%(前:2.2%)連續回升下,帶動核心CPI成長4.5%(前:3.8%)進一步走高,不過房租項目中,走高主要來自於自有住房換算成租金的項目上揚,亦即反映房價的上漲,因此預期這在短期對於實際消費能力的負面影響將較為有限。

此延伸出自5月中旬以來,因通膨預期下滑(美債平衡通膨率)而被壓抑的美債長端殖利率,未來走勢有兩個重點:

1) 房價上漲已經開始推動通膨中房租項目,未來將隨時間、疫情服務業活動恢復,全面傳導至一般租金中,支持通膨位於高檔。

2) 短期通膨月增,由自有住宅項目推動,因此對於消費力影響有限,美國Q3就業前景仍將推動美國消費經濟。

因此5月中旬以來,通膨預期和緩帶動美債長端殖利率下行因素應為短期現象,而Q3前景明朗的美國就業市場,將支持美國商品、服務消費動能延續,中期推動美債殖利率與經濟同步回升,並且待8月後基期月增開始放緩,還有房租影響浮現後,甚至有望重新獲得通膨預期動能的機會。

二、製造業循環進入高檔,但擔心Delta 確診再起?

觀察過去一個月以來,各國經濟數據仍穩定維持在高檔,包括主要國家PMI大多維持在60以上,進出口貿易、消費數據也在低基期的影響下紛紛開出雙位數的年增,然時序進入Q3 ,製造業循環進入上升週期中後段,去年疫情造成的低基期效應也逐漸被市場反應之下,使得近期經濟數據表現較為平穩。

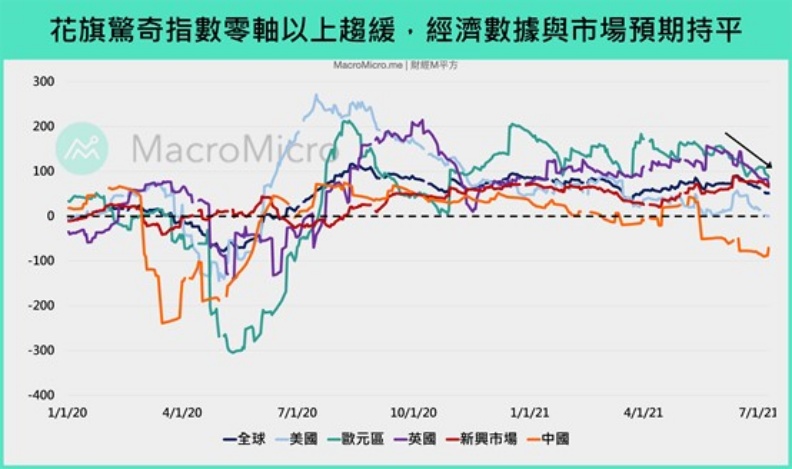

觀察花旗驚奇指數,可以看到6月中旬以來,各大經濟體花旗經濟指數大多於零軸以上趨緩,先前因解封而在服務物相關數據表現優異的歐元區及英國也看到小幅下滑,另外在新興市場方面,中國則是跌破零軸分水嶺,反應多數經濟數據較市場預期和緩,未出現如同5、6月大幅超越市場預期的狀況。(註:花旗驚奇指數統計經濟數據實際公布結果與市場預期的差距,而非實際經濟數據表現。)

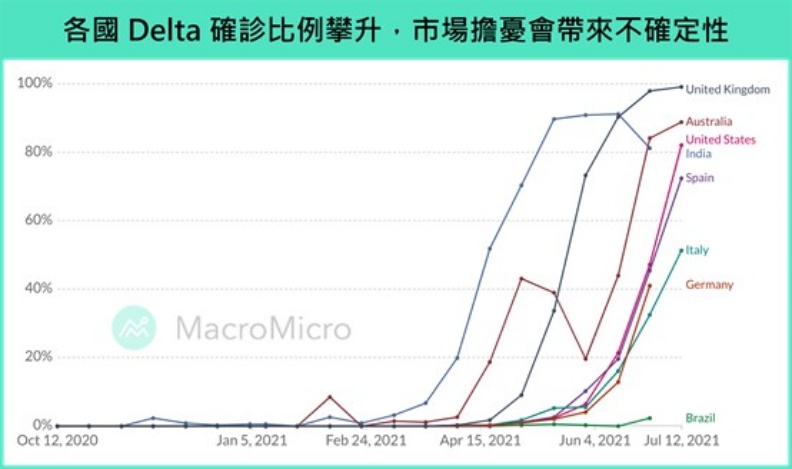

同時,疊加近期在Delta確診病例的增加,觀察各國新增確診比例中,可以看到歐美主要國家Delta確診病例占比大幅上升,其中以英國來說,統計至6/28,新增確診病例中有接近99%皆為Delta病毒感染。即使我們認為Delta病毒對經濟影響不大,但短期也成為壓低美債殖利率的原因。

更完整的解析都統整在財經M平方網站上,立即閱讀!

【限量體驗帳號】立即免費獲得14天 MM PRO 會員資格 ✨

(本文章反映作者意見,不代表《遠見》立場)