近來報章媒體很夯的一個消息,即是在金管會宣布將在2021年7月1日實施第六回經驗生命表。是否有想過新的經驗生命表跟你我有甚麼關聯?

新經驗生命表實施,長壽風險更為驚人

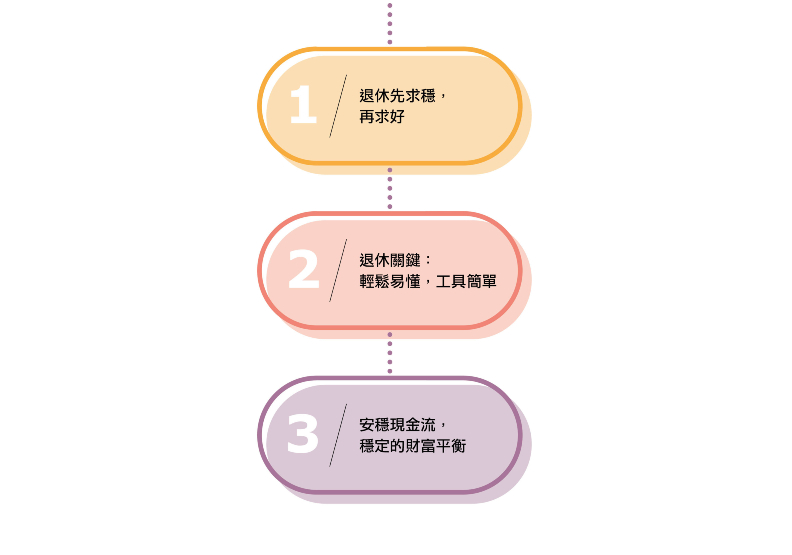

新一回經驗生命表的實施,突顯出台灣社會不可逆轉的長壽趨勢,也意謂著你我未來收入銳減的退休生活將變得更長。而面對緩慢拉長的退休生活,該如何透過完整的退休規劃,保有「穩定的現金流」,才是能力抗長壽風險的重要核心。

打造退休後穩定現金流,要挑對工具、分期投入更安心

目前市場上有許多的理財工具,都有機會為民眾創造現金流,例如股票、基金會配發股利、配息等,但這些股利與配息的配發都不是百分之百肯定,有可能會因為市場的波動、企業的營收等因素,配發的金額會下滑甚至歸零,但退休的生活開銷,不會因股利、配息的減少與歸零而不需支出,因此民眾一定要選擇能給付明確「穩定現金流」的理財工具。

在這樣的條件下,相對穩健的「保險」就在眾多理財工具中脫穎而出了,因為它可定期定額繳費,在確切的時間領取保險金,更適合想打造退休後穩定現金流的人。保單可以定期定額繳費的意思,即是透過期繳保費如年繳或半年繳的機制,定期繳納保費給保險公司,它的好處是保戶能依自身的資金,決定可投入的保費,既不會對現在個人或家庭經濟產生太大的影響,又能準備未來的退休人生。

而在確切時間領取保險金,即是一些保單例如還本終身保險,即保戶可先跟保險公司約定,在符合一定條件下,在未來某個時間點開始領生存保險金,保戶能購買保單時即知道這筆錢的金額是多少、可以領多久,減少退休生活未知的變數。

確定的時間領生存保險金,還本終身險是退休生活好依靠

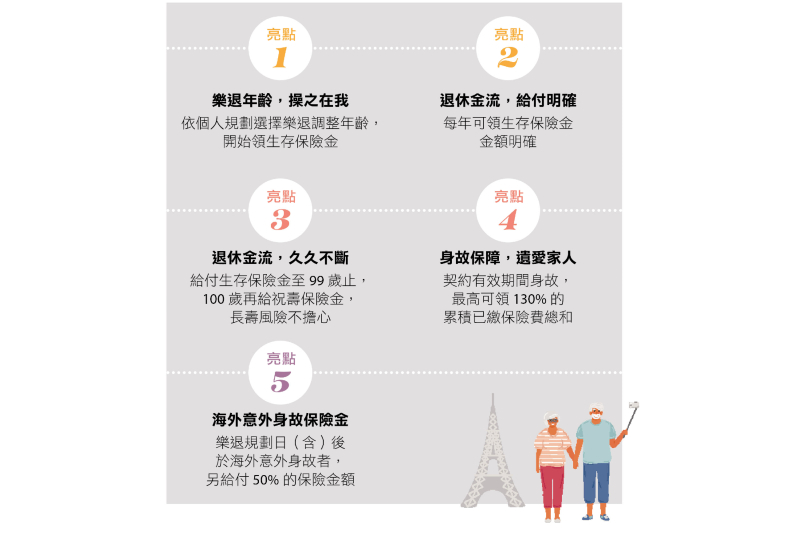

以友邦人壽推出的「友邦人壽5599還本終身保險」來看,為新台幣計價的保單,分為繳費期與退休期。保戶可依個人想法,決定要10年期或20年期的繳費期間,作為累積退休時的資產;而保戶在投保時,可先與保險公司設定「樂退調整年齡」,可在55歲、60歲、65歲三個保險年齡中擇一作為將來的退休年齡,便可自樂退調整年齡當年開始,在每年保單週年日仍生存且契約有效時領取一筆「累積已繳保險費總和x5%」的生存保險金,持續領取20次;自第21次開始生存保險金則改為「保險金額x5%」,一樣是每年給付一次,直到99歲為止,100歲再給一筆祝壽保險金,提供保戶長期的守護,較能減少長壽風險帶來的影響。

退休規劃不只有「錢」,也要留意長照與醫療費用

提早透過保險,打造退休後的小金庫,是防範平均餘命變長、退休準備不足的好策略之一,但友邦人壽也提醒民眾,退休規劃不是只有「錢」這件事而已,退休年紀大也會遇到老後醫療費用、長照費用的支出,這些費用若不預先準備,恐會影響退休生活的品質;若個人退休金準備足夠,尚可用這筆錢來支付,但更好的方式是選擇多功能的壽險保障組合,例如可以搭配有免息保單借款的壽險保單,以因應醫療費用之支出,不挪用原有的退休生活費,這樣才能讓退休生活更安穩。以「友邦人壽增利High利率變動型終身壽險」為例,若搭配『醫便利醫療照護』免息保單借款,在符合申請條件下,有醫療需要時可申請免息保單借款,不需要時也可享有終身壽險保障,不必吃老本、浪費保額,退休後也安心,讓健康保障與時俱進。