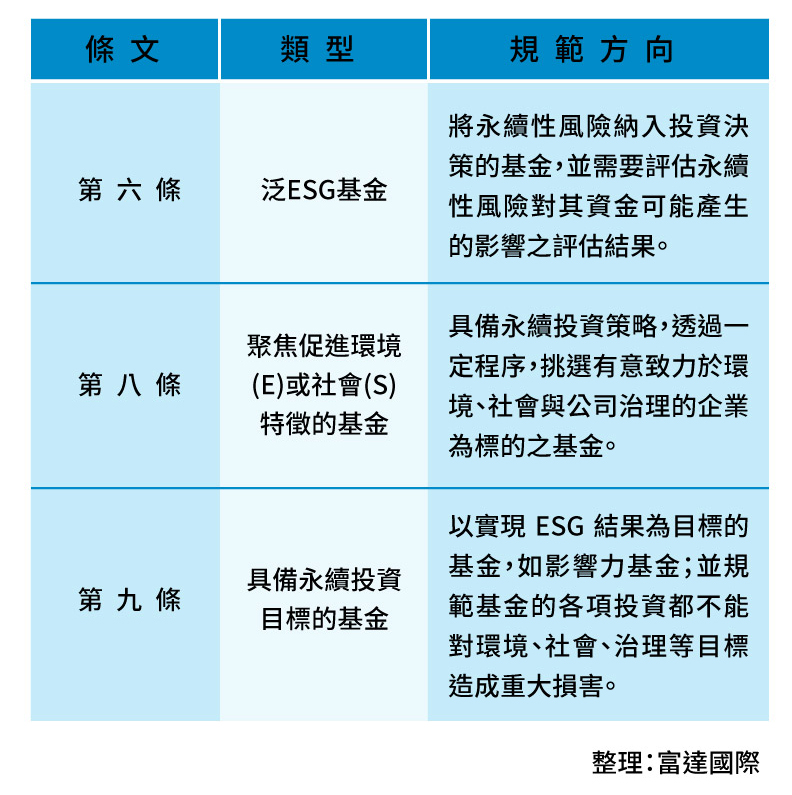

兩大規範、三大分類,永續基金有法可循。

前大型資產管理公司永續投資主管塔里克.梵希(Tariq Fancy)針對永續投資發出沉痛警告,他直言:「永續投資是行銷炒作、公關宣傳與投資機構的虛假承諾。」

年成長以兩位數快速攀升的永續投資,早已是金融領域的耀眼新星。以永續基金來說,2020年底資產規模高達1.65兆美元,較上一季統計時,大增近三成;歐洲地區更在去年第四季時出現猛爆式成長,淨流入資金逾1200億美元,與累計資產規模雙雙季成長逼近八成。

面對來勢洶洶的的永續投資浪潮,為何塔里克.梵希在此時對市場敲響警鐘?

塔里克.梵希憂心,過度宣揚「投資是應對環境威脅的主要方式」,將弱化科技與政策的推動力,最後造成「不可逆轉的傷害」。

「我們的時間不多了,」他呼籲,「要遏制日益嚴重的漂綠基金,需要政府角色來修復與永續投資相關的遊戲規則,制訂全球適用、統一的法規。」

漂綠基金掰掰

歐盟推 SFDR 統一ESG檢驗標準

塔里克.梵希的提醒,也是占永續投資大宗市場的歐盟最擔心的事。根據晨星統計,永續基金規模歐盟市占率高達81.3%,其次為美國市場14.3%、亞洲(日本除外)則約1.5%。

歐盟監管機構對永續投資的監管動向,勢必牽一髮而動全身。

面對企業魚目混珠與金融產品的漂綠行為,去年歐盟委員會的行動方案新增的《分類規範》(Taxonomy Regulation)與2021年3月10日剛上路的《永續金融揭露規範》(Sustainable Finance Disclosure Regulation, SFDR),便劍指漂綠企業、漂綠基金,讓金融市場有規則可循,透過統一標準去揭露和審視ESG的落實程度。

兩大新規範雙箭並行,可望掃除永續投資的模糊地帶,從ESG(Environmental 環境;Social社會;Governance公司治理)三大面向落實清楚的初步定義。

面向一:六大環境目標 建構綠色資格

《分類規範》的重點在於對永續環境(Environment)的方向有具體定義。

包括指定非金融事業及資產管理人必須揭露其「綠色」關鍵績效指標(KPIs)的內容、方法及呈現型態,不僅規定非金融機構必須揭露永續活動的營業額比例、資本支出和營運支出,也具體限定必須符合六項環境目標中的一項或多項有實質性貢獻的永續活動,或是在勞工權益上需符合最低保護的要求等,才具備「環境永續」資格。

六項環境目標包括:減緩氣候變遷;氣候變遷調適;保護海洋和水資源;轉型為循環經濟;污染的防治與控管;保護與重建生物多樣性與生態系統。(圖1)

此外,為了符合分類法,資產管理者也必須披露其在分類法相關活動中管理的基金資產比例。

富達國際分析,監管是永續投資興起的重要推動力,在制訂永續投資法規方面,歐盟相對走得最遠;但若各地區的永續做法不同,將會削弱整體目標。《分類規範》旨在確保投資者將資金適當地用於被明確定義為「綠色」的項目,建構綠色指標外,也能減少混水摸魚的漂綠基金。

面向二:三大揭露 拒絕漂綠產品

《永續金融揭露規範》(SFDR)則著墨了遵循社會(Social)與治理(Governance)的初步定義。

過去,不同投資機構間對ESG投入程度的認定存在歧異,而企業追求ESG的成效與執行方式也沒有標準答案;根據晨星最新統計,全球ESG相關基金數量高達4153支;而歐洲3196支永續基金中,至少就有250檔傳統基金產品陸續被重新包裝為永續基金。

隨著愈來愈多基金披上「永續」外衣,SFDR規範,在歐洲銷售的基金,若將ESG納入投資流程,都必須使用特定的產業標準範本,在產品層面詳細揭露ESG資訊,以杜絕企業或金融產品自我「漂綠」的行為,揭露內容包括:

1. 永續性風險政策:關於將永續性風險納入投資決策過程的政策資訊。

2. 不利的永續性影響:若投資決定造成永續要素負面效應(Principal Adverse Impacts,PAIs)則必須揭露。

3.產品級別揭露:SFDR尚未制定揭露細節,預期2022年生效的SFDR 2.0將具體規範具備ESG字眼或以ESG為特定目標的永續金融產品,需在公司網站、產品說明書、定期報告做進一步的資訊揭露。

主動為永續基金制定投資策略的富達國際觀察,對不同利益相關者來說,ESG意味著不同的東西,在SFDR規範之下,主動投資管理較被動式投資管理更能察覺出其中差異。

富達國際認為,「開發一個共通的產業語言和框架(分類法)對投資人而言至關重要,SFDR滿足了人們對 ESG 分類標準的長期需求,將有利其辨識永續金融產品的內涵。」為呼應SFDR法遵需求,富達已於2021年3月10日在其網站上公佈法人實體層面和產品層面的ESG相關揭露。

富達國際預估,歐洲到2025年時,永續基金管理的資產將占歐洲基金總資產的 50%以上;SFDR的實施,將影響包含機構投資者、資產管理者、集合投資基金、理財產品經理人等,甚至是保險公司、養老基金與另類投資基金(如房地產基金)的投資策略與對永續產品的設計,擁有永續研究團隊的資產管理公司,更能主動出擊找尋商機。

面向三:三大分類 ESG基金更具可比性

相較氣候相關財務披露(TCFD)、永續會計準則(SASB)、責任投資原則(PRI)等永續投資參考標準,SFDR執行力更強、影響力更大。

除了揭露ESG基金的投資資訊外,SFDR新法規中最明顯,最有影響力的要素是要求金融機構必須對其推出的永續型產品進行三大分類:

為永續基金分類的最大好處,在於建立了一致性與可比性,協助投資人在五花八門的ESG基金中,做出初步梳理與分類。

以富達國際為例,因為擁有ESG評核機制與團隊,在投資策略建置過程中,早已結合永續性研究與獨有的評分系統,充分考量永續性風險,當法規一上路,不僅所有基金符合第6條類型,另外,富達國際旗下所有基金,約三分之二的基金皆因因至少有50%~70%的基金資產淨值,投資於被視為保有永續發展特徵的證券而符合第8條規範。

富達國際指出,已開發專有的ESG分析框架,透過主動式投資管理採取自下而上的研究,並將永續性貫穿其中。雖然目前還沒有具備「影響力基金」的產品,但是,旗下180多名股票和固定收益分析師每年參加超過1萬5000次公司會議,並積極與被投資公司合作來幫助公司做出改善,以實際交流作出的永續發展評級也逾4000家企業,在不斷審查產品範圍後,也不排除後續再推出影響力基金的可能性。

「永續投資的興起是新生代投資產業最重要的變化之一。」富達指出,面對ESG浪潮,不只迎合法規要求,更要主動從中找商機。

何謂永續投資,富達深植DNA的永續投資方法,瞭解更多》