我們想讓你知道的是:本篇為安倍經濟學系列文章下集(第一集請點這、 第二集請點這)。我們將從三大方向來探討安倍經濟學是否成功,新任候選人菅義偉又會如何帶領日本的貨幣政策?

日本新首相菅義偉走的是安倍路線,在探討菅義偉的施政走向之前,我們要先問的是「安倍經濟學成功了嗎?」這可以從下面三個面向來檢視:

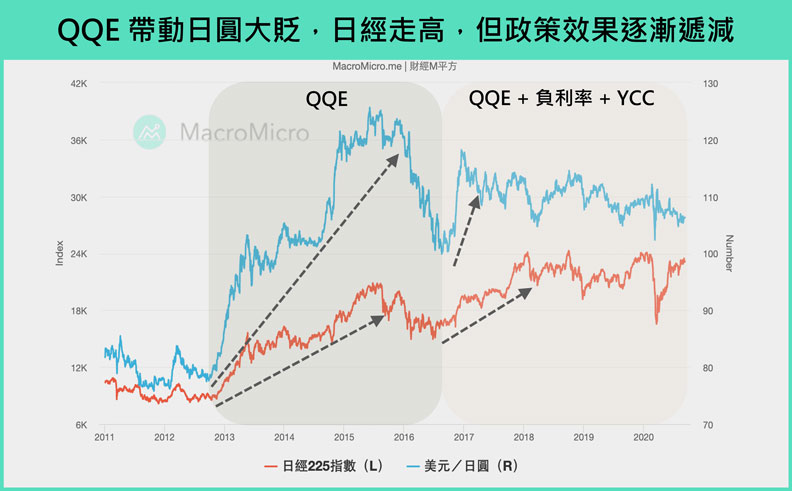

1. 政策目標一:日圓貶值,提振出口

2013年QQE(量化質化寬鬆)推出後,日圓自80美元水準重貶至120美元,帶動日本出口回升至雙位數成長,出口金額首度超過進口,使得日本貿易差額轉為逆差,加上當時日本央行開始進行的ETF購入,日經大幅升超過120%,2000年後首度站上2萬點。

然而這樣的趨勢在2015年中後出現轉變。隨著油價崩塌,出口成長速度下滑,加上新興市場成長趨緩、全球金融市場波動,避險需求浮現、日圓再度升值至100美元水準,日經回落至1萬5000點。儘管2016年日本央行接連推出負利率、YCC(殖利率曲線控制)政策框架,承諾無限量購買公債,日圓再度貶至120美元,帶動出口回升,但效果已不如2014年明顯,日經重返2萬點後缺乏續漲動能,可以看到2018年後,全球股市持續創高,日經卻僅位於2萬點震盪。

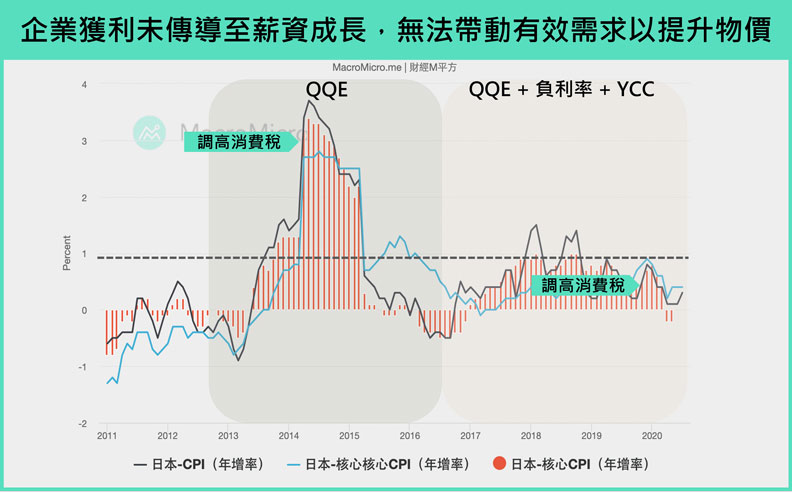

2. 政策目標二:提高通膨預期,壓低實質利率

安倍三箭推出後,希望透過壓低名目利率,提高通膨預期,以降低實質利率。然而儘管日本都已經祭出負利率,通膨預期仍未有起色,日本10Y平衡通膨率2014年一度站回1%以上,但在2015年後一路走低,負利率、YCC推出後也都沒能回升,2020年新冠肺炎打擊之下甚至落入負值。觀察CPI年增率,僅在2014年調高消費稅時曾經暴增至4%,其餘時間大多落在1%以下。

為何貨幣寬鬆政策並未成功刺激通膨達到2%目標?

我們認為最大的問題,在於企業獲利的改善,並未有效傳導到薪資,以至無法帶動需求以推升物價,近年日本薪資水平幾乎完全停滯在每月30萬日圓的水平,成長率也難以長期脫離0% 。儘管結構性的改革使得日本勞動參與率已脫離2013年的低點逐步回升,物價傳導路徑的斷層仍使得安倍三箭得政策成效有限。

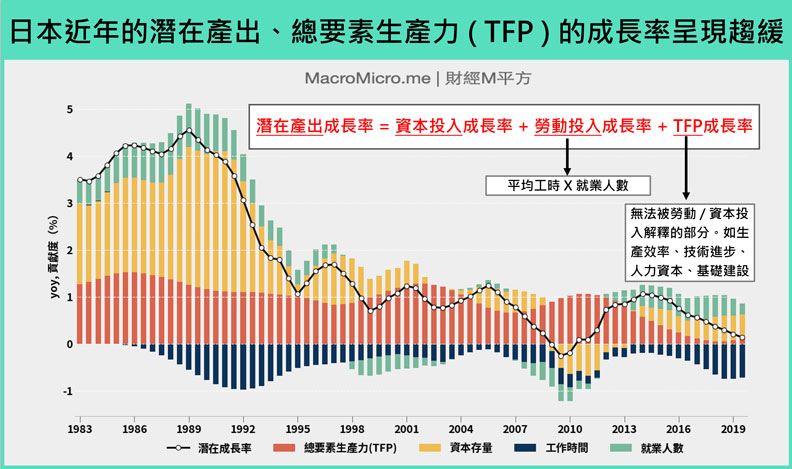

3. 長期結構看日本經濟發展

讓我們把時間拉更長一點,從潛在經濟成長率的角度來評估安倍經濟學的影響。按照諾貝爾經濟學獎得主羅伯特.索羅(Robert Solow)所提出的「新古典成長理論(Neoclassical Growth Theory)」,一個國家長期的經濟成長率是由資本投入、勞動投入、總要素生產力(Total Factor Productivity, TFP)所決定。其中,TFP是指當產出增加時,無法被資本和勞動投入解釋的部分,例如生產效率、技術進步、管理能力、人力資本、基礎建設等因素。

圖中顯示過去近40年來日本經濟的潛在成長率變化,以及各種生產要素( 勞動、資本、TFP )的貢獻程度。簡單回顧歷史走勢我們可以發現 :

整體而言,安倍經濟學似乎一度給了日本經濟一線生機,但至目前為止,日本的生產力、債務、通縮問題都尚未得到明顯改善,隨著安倍的辭職,安倍經濟學有可能會延續,或是做出改革嗎?

想知道菅義偉上台後,究竟會不會延續安倍經濟學?完整內容快到財經M平方網站觀看!