2020 黑天鵝起飛,失控的新冠疫情(COVID-19)從一個城市演變成歐美亞全境擴散,吹皺全球經濟一池春水。

無限QE,利率直降,銀行裡的定存,每分每秒都在變薄變小,只因負利率大軍壓境,正張大血口默默吞噬你我的血汗錢。存錢不再是美德,波動已成新常態,必須搭上投資的列車,讓死錢變活錢。

新冠疫情衝擊全球經濟,各國政府加入印鈔大隊,以更快、更瘋狂的速度,重演2008 年金融海嘯時的大灑幣戲碼,眼下經濟未見起色,負利率陰霾卻已大軍壓境。

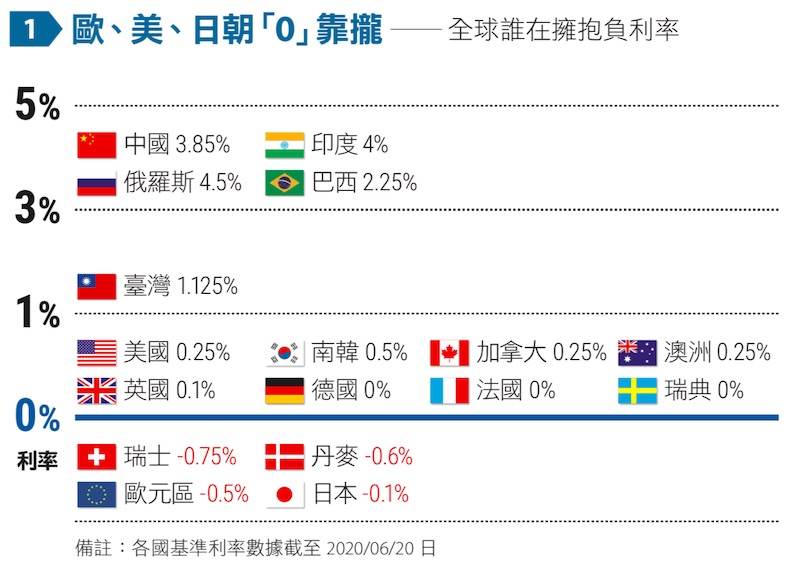

被打趴的利率猶如宇宙黑洞,不斷吸納新成員,除了日本、歐盟外,美國、英國基準利率也分別來到0.25%、0.1%,距離零利率、負利率,只剩一步之遙。(表1)

臺灣基準利率雖然力守在1.125%,但對擁抱總額達40 兆元的存款戶來說,定存利率漸趨稀薄,手中百萬定存,放滿一年卻換不來萬元利息,失血有感外,更擔憂的是,當錢不再值錢,投資、理財怎麼做?

負利率3大衝擊 存錢不再是美德

負利率帶來的金融衝擊,攪亂多數人的理財算盤,三大窘境讓財富累積計畫出現變數:

1. 短期:金融壓迫,QE 退不了,零利率成趨勢,貨幣報酬率大幅降低;對槓桿者、資本家有利;對儲蓄者不利。

2. 中期:資產波動,利息變少,現金流計畫遭打亂,理財策略急需重新布局。

3. 長期:時間不足,高利率時代,投資報酬率9% 的金融產品,8 年時間就能帶動資產翻倍;在低利、負利時代,固定收益商品的投報率同步走低,若以4% 計算,要讓資金翻倍需要18 年,累積財富與準備退休金的時間恐被迫延長。

搶搭QE列車 投資錢滾錢

死守儲蓄定存 淪為低利難民

低利環境將成為新常態嗎?

富蘭克林證券投顧觀察,聯準會主席鮑爾近日宣布將貨幣政策框架,改為平均通膨目標,允許經濟不景氣後的通膨率可超出2% 的目標值,暗示將會更晚升息,此舉不僅將拖累美元走貶,也意味著,長期維持低利率環境以提振經濟、就業,被外界視為是聯準會政策的重大轉折。

在寬鬆政策背後,待經濟復甦,通膨壓力不能避免將緊跟而來,聯準會率先表態可容忍通膨超標之舉,不利於中長期的固定收益資產,但對於具備穩定獲利成長的股票,和具備抗通膨優勢的房市、黃金等實體資產帶來利多,從強勢走揚的不動產、黃金價格表現可見一斑。

換句話說,手中擁有股票、債券、房地產的投資人,有機會搭著各國政府灑幣熱潮變得更有錢;缺乏資產、只靠定存維生的退休族,反而在利息縮水下成了低利難民。

3個數據了解低/負利率

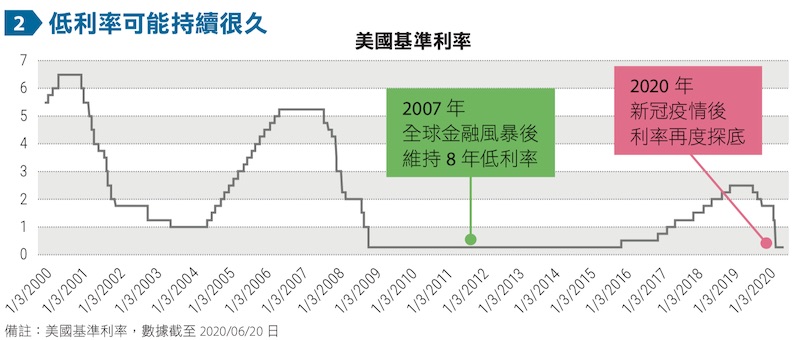

低利率可能持續很久。

100 萬退休金,10 年後放哪差很大。

新冠疫情若二次爆發 人均收入退回2013年水準

新冠疫情的衝擊會多大?多久呢?

世界銀行和經濟合作暨發展組織(OECD)對全球前景發展的最新預測呈現謹慎看法。

「這將是自第二次世界大戰以來最嚴重的全球衰退,幾乎是2009 年全球衰退的三倍。」世界銀行預測,今年全球經濟將衰退5.2%,其中以已開發國家經濟體所受到的打擊最嚴重,GDP 衰減達7.0%,是此波疫情的經濟重災區;此外,新興市場GDP 為衰退2.5%,雖然幅度沒有已開發國家大,卻也是 1960 年有統計以來首度出現負成長。

世銀更預估,經過此波疫情,全球將有 7000萬到 1 億人陷入貧窮。

此外,OECD 也提出了兩種可能發生的情況,一種情況是避免了疫情的第二次爆發;另一種則是到今年底前,疫情將再次在所有經濟體中爆發。

OECD 預期,若情況樂觀,疫情穩定了,全球GDP 可望在2021 年底恢復到近乎疫情前的水平。反之,一旦疫情二次爆發,全球GDP 將再度下滑,且在2021 年底前,仍將遠低於疫情爆發前的水平,且大多數OECD 經濟體的人均實際收入,也將一去不復返,將退回到2013 年水平。

經濟疲軟、收入減少、長期低利,也讓人們的日常生活與投資理財產生變化。

安本標準投信指出,對於以領取配息為主要投資目標的投資人來說,這種情況前所未見。像是英國倫敦金融時報100 指數中的公司,已經有43 家取消、減少或延遲股利的發放,其中甚至包括先前被視為股利穩定、安全的公司。

穩定的股息配發與股息持續成長,是收益型投資人追求投資報酬率的關鍵,但如今大環境被低經濟成長、低利率、低通膨環繞,又有疫情罩頂,讓理財、投資更顯得雪上加霜,不僅今年的股息收益預期將比2019 年下降,若沒有任何投資行為,死抱現金,錢也只會愈存愈薄。

三大投資心法 與低利率共舞

面對不斷創新低又不穩定的收益來源,還有什麼方法可以應對?

安本標準投信指出,後疫情時代,全球經濟與政策方向出現新面貌,投資思維也需重新梳理,建議以三大心法選對標的、做對投資策略:

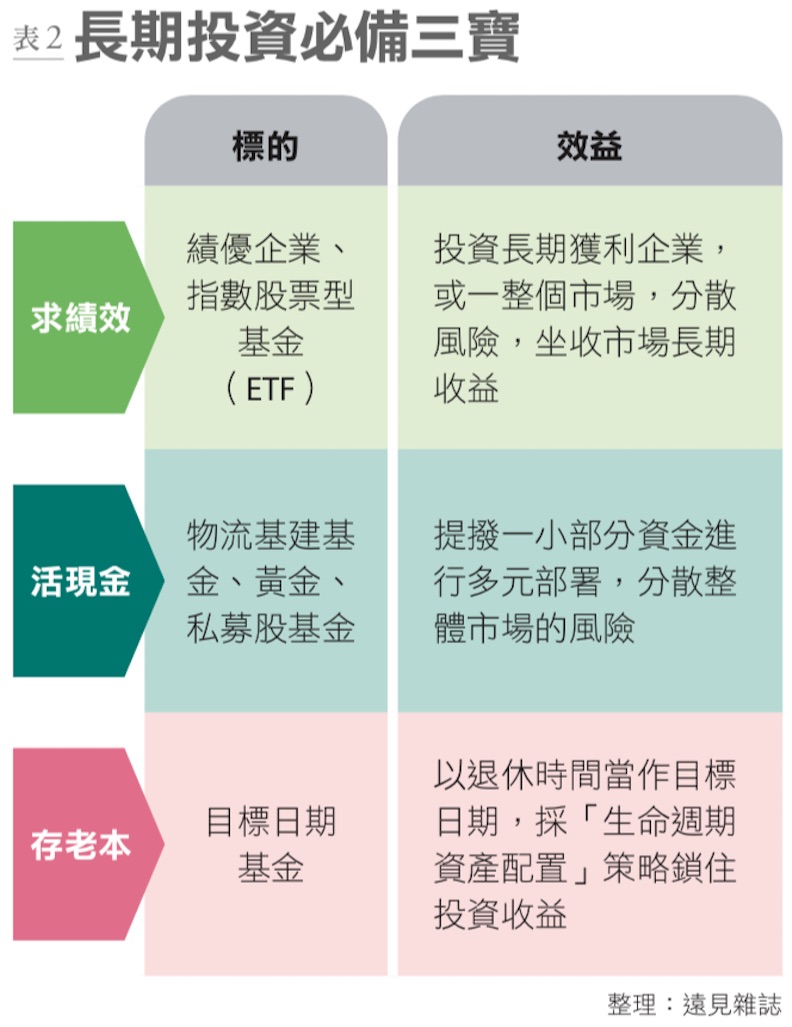

1. 聚焦績優企業:不妨聚焦在財務體質健全的高品質企業,這些企業比較能夠長期經營,並且讓年盈餘成長率為正。另外,也能瞄準本身具有長期結構性成長題材的企業或產業,才能在經濟低溫的環境裡強勁成長,並行有餘力支付投資人股息。

其他像是具備穩定配息產業特色的保險、健康醫療、公用事業、必需消費品、電訊等,因具有長期穩定配發股息的優勢,也是低利環境可以加以用抱的標的。

2. 配置多元資產降風險:鑑於疫情的影響並不會在短期之內很快消失,對個別產業或經濟體的衝擊也不盡相同,投資人應該採取多元配置的方式,建構出分散風險的投資組合。

以已經持有股票、高收債、新興債的投資人來說,可加碼黃金ETF、日圓/ 美元貨幣部位或成熟國家公債、投資等級債等避險性資產,與原有風險性資產做槓鈴式配置,進行控管風險與穩定報酬的布局。

3. 另類投資增收益:除了金融商品外,也可以透過基金投資不動產物件,如物流倉儲、基礎建設等建立長期現金流;此外,像是私募股權、基礎建設基金等另類投資,雖然流動性相對股市低,卻能提供較高的收益率與長期穩定的現金收益。

觀望,不如直接行動。低利、負利環境雖然增加理財、投資的難度,但勇敢正視波動風險,用長期資產配置追求終身收益,打造由「負」轉「富」的樂活生活將不是夢。