產業西進,工作機會減少;貨幣寬鬆,為年輕世代留下龐大債務;長年低利率,推升物價、房價,臺灣出現一群「比父母還貧窮」的世代,大多數人被迫接受愈來愈少的薪資分配;陷入「工作貧窮」(working poor) 的 20 世代、30 世代青年,將是歷史上第一個比上一代更窮的人。

20、30世代薪資購買力倒退 比父母還窮

在一篇臺師大教育學系教授張宜君與中央研究院社會學研究所研究員林宗弘合著的論文《時勢造英雄:台灣個人所得的世代不平等,1992-2017》中可以看到,1997年以後出生,也就是現在的20、30 世代,每月平均所得不僅比父母一輩還低,薪資購買力甚至倒退到與1946 年以前出生的戰爭世代一樣。

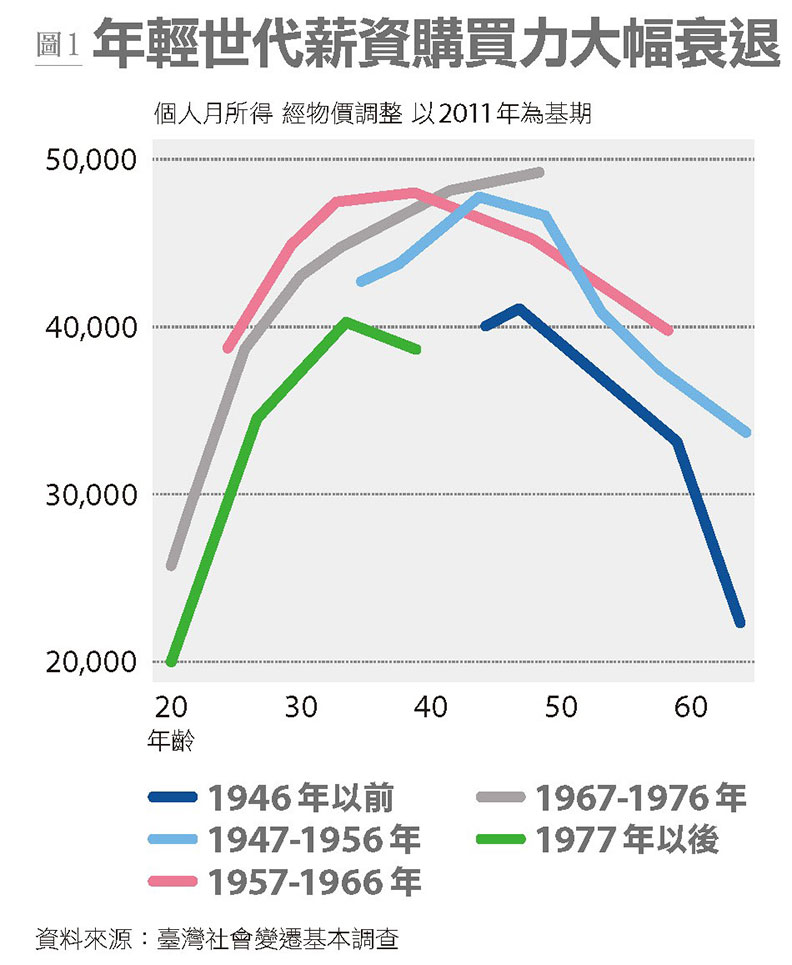

若將每人每月的平均所得放在縱軸、每個出生世代的平均年齡放在橫軸,再以2011 年為基期,並調整物價指數後,可以發現所有世代的薪資都像一個倒U 型的拋物線。(圖1)

每一個世代的拋物線都比前一代人高一點,卻有兩條拋物線特別低,一個是歷經全球大恐慌直到二次世界大戰、1946 年以前出生的戰爭世代,另一個則是1977 年以後出生的千禧世代,兩者薪資購買力明顯低於前三個世代。該論文使用台灣社會變遷調查資料庫,數據長達25 年。

論文中指出,受到年資與工作生涯的邊際效果遞減影響,臺灣就業人口約在50 歲前就會達到收入高峰,隨後依次遞減,多數世代有相類似的薪資收入曲線;但是,對1977 年以後出生的世代來說,不僅薪資購買力明顯較弱,收入高峰期更在40 歲前就顯現,薪資要再成長的困難度大增,因此這個世代也被稱為「崩世代」。

平均薪資滑落的崩世代主要「生不逢時」,產業西進減少工作機會、服務業擴張、房地產飆漲使得資產分配不均等,都是造成所得減少、薪資購買力大幅減弱的眾多因素一環。今年新冠疫情肆虐,各國貨幣寬鬆政策促使低利環境無限延長,物價、房價飆高,都進一步加深這群「崩世代」的薪資壓力。

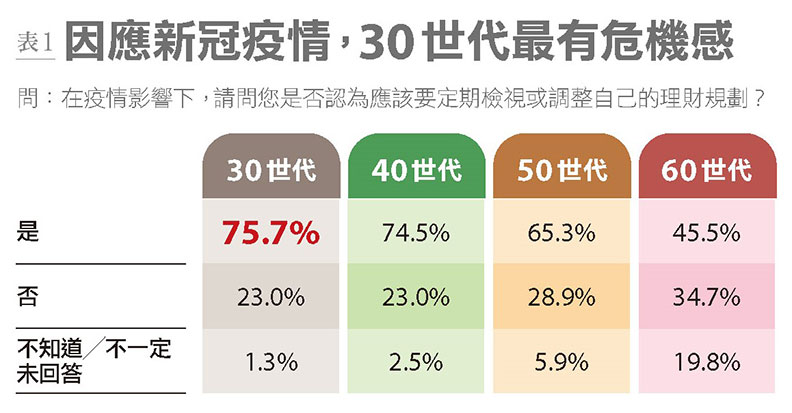

因應新冠疫情 30世代最有危機感

新冠疫情之後,這群崩世代、新冠世代如何看待財富?

《遠見》「2020 家庭理財暨樂活享退指數大調查」發現,比起其他世代,30、40 世代最有警覺性,在新冠疫情影響全球經濟後,有75.7% 的30世代認為應該定期檢視或調整自己的理財計劃,比起60 世代,高出30 個百分點。(表1)

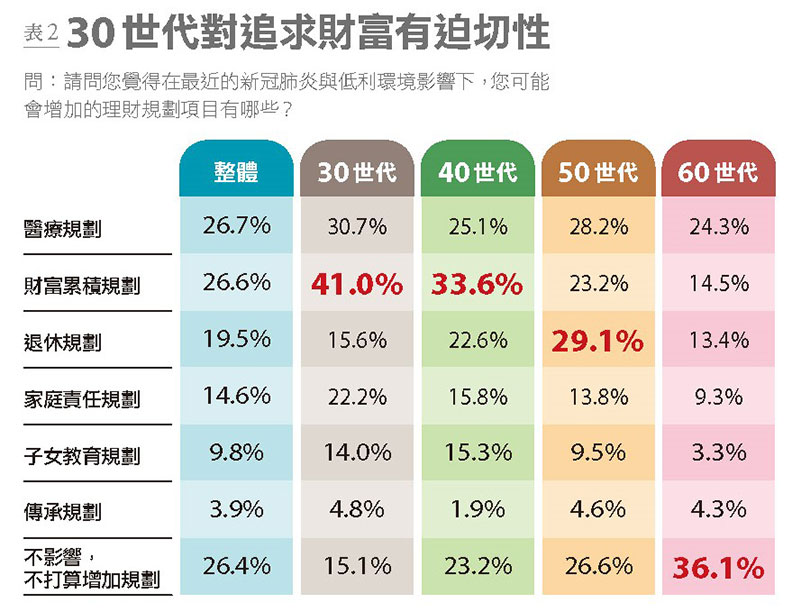

在希望增加調整的項目中,30 世代對增加「財富累積」規劃的迫切性最高,來到41%;而擁有較高薪資收入與已經累積一定資產的50 世代、60 世代希望「財富累積」的比率明顯較低,僅23.2%、14.5%。

相比30 世代對財富的追求,50 世代將調整重心放在退休規劃,60 世代則以不變應萬變,超過36% 的人認為沒有影響,不打算增加任何理財項目,其次才是醫療規劃的24.3%。(表2)

30世代高度依賴網路 理財資訊逾6成自行網路查找

30 世代對於追求財富有迫切性,他們又如何接觸理財資訊?處理手中的資產呢?

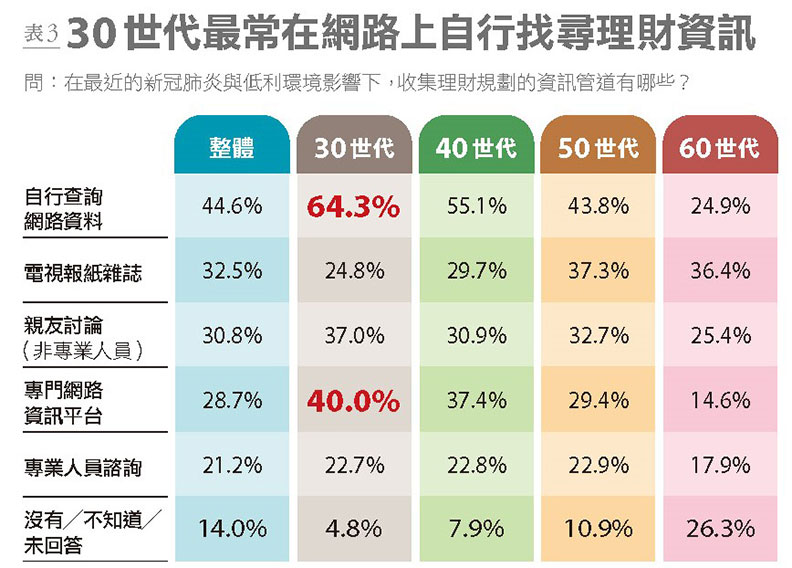

網路自行查詢資料(64.3%)、專門的網路資訊平台(40%)、親友討論(37%) 是30 世代在收集理財規劃資訊時最常用的管道,顯示年輕族群高度依賴網路,會在理財部落格、投資討論區,或是金融機構架設的官網、下單平台中,找尋適合自己的理財資訊。

60 世代順序則有些不同,首先重視來自電視報紙雜誌等媒體報導,其次才是跟親友討論、自行查詢資料。

不過,不管哪個世代,對於專業人士交流理財資訊的比率都不高,僅有約二成的人會採用這方式。(表3)

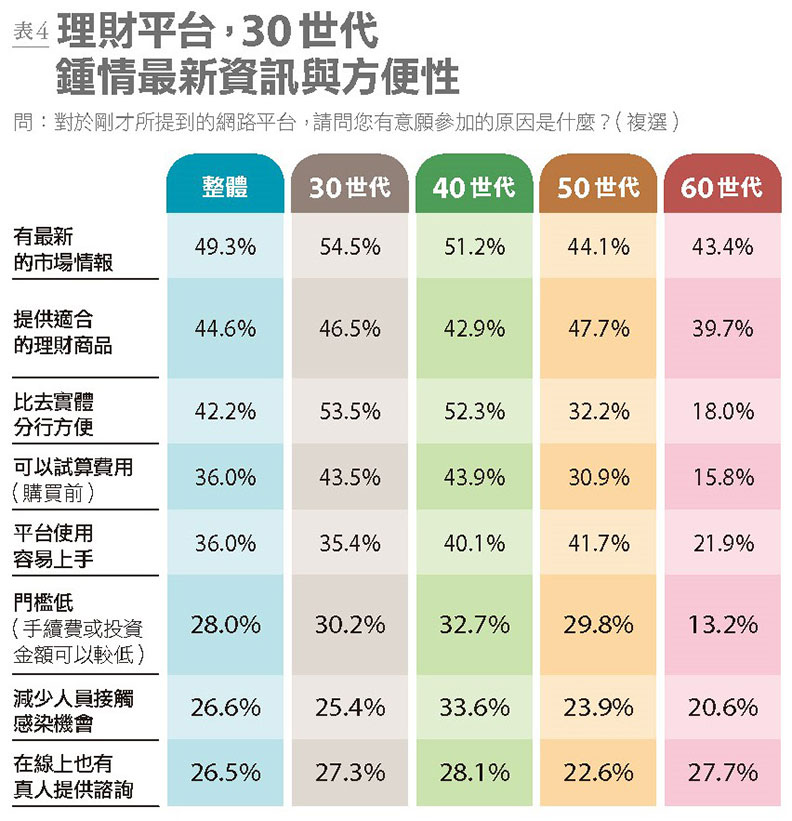

這兩年使用AI 技術、強調智慧理財的平台愈來愈多,若能輕鬆做好理財規劃, 30 世代感興趣嗎?

在調查中,愈年輕參與意願愈高,30 世代有26%的人願意參與智慧型理財平台,40 世代也有近二成的人願意參加。

在有意願加入的族群中,超過5 成的30 世代認為「有最新市場情報」是最吸引人的地方,其次認同「平台比實體分行方便」(53.5%)、能提供「適合的理財商品」(46.5%)。(表4)

擺脫薪資困境 30年長期投資年年多賺10%

人生成長有如衝浪,生不逢時的30 世代,如何透過衝浪般的學習,在一遍又一遍落水、站起來之間,學會駕馭一道又一道的財務浪頭?

理財專家夏韻芬建議,開源與理財是變富有的兩大衝浪支柱。收入開源不外乎3 種:升遷加薪、以斜槓能力跨足副業,或是以投資來錢滾錢。她提醒,現在年輕世代偏愛以斜槓能力多角經營,但不要忘了專業能力才是根本,透過提升專業能力而來的升遷或加薪,才是長期競爭力的基礎;若斜槓能力能與本業相輔相成,最能發揮加乘效果,創造綜效。

在理財部分,夏韻芬也建議先從小目標開始,建立長期理財、投資的習慣與信心。過去提到「存第一桶金」,直覺數字就是「第一個100 萬」, 在目前低薪、高物價的環境下很難在短期內達成,她建議不妨把第一桶金的概念下修到10 萬元、30 萬元,讓存錢目標不會因遙不可及而放棄,「存到10個10 萬元,一樣是100 萬。」

中華民國退休基金協會理事長王儷玲也指出,長期投資最能創造投資報酬率,減輕年輕世代收入低的壓力。

尤其在退休準備上,當投資目標規畫時間越長,越能彰顯持續投資效果,像是30 年的準備時間,年投報率可以設定在8~10%,20 年的準備時間,年投報率約為6~8%,如果等到50 歲才準備退休,投報率只能鎖定在6%。30 世代若能提早著手準備退休金,積沙成塔,善用時間與複利效果累積資金,至少在退休金累積上,可以更不費力。