調查執行╱遠見研究調查

愈艱難的環境,是激發你奮鬥的勇氣?還是消磨你打拼的信心?

不畏臺灣進入高齡化社會、年金改革導致退休金縮水、新冠疫情為工作增添不確定因素等衝擊,面對退休議題,國人反而愈挫愈勇。「靠政府會倒,靠自己最好」,風雨中信心逆勢上揚,用一個又一個理財計劃澆灌出完成人生夢想的搖錢樹。

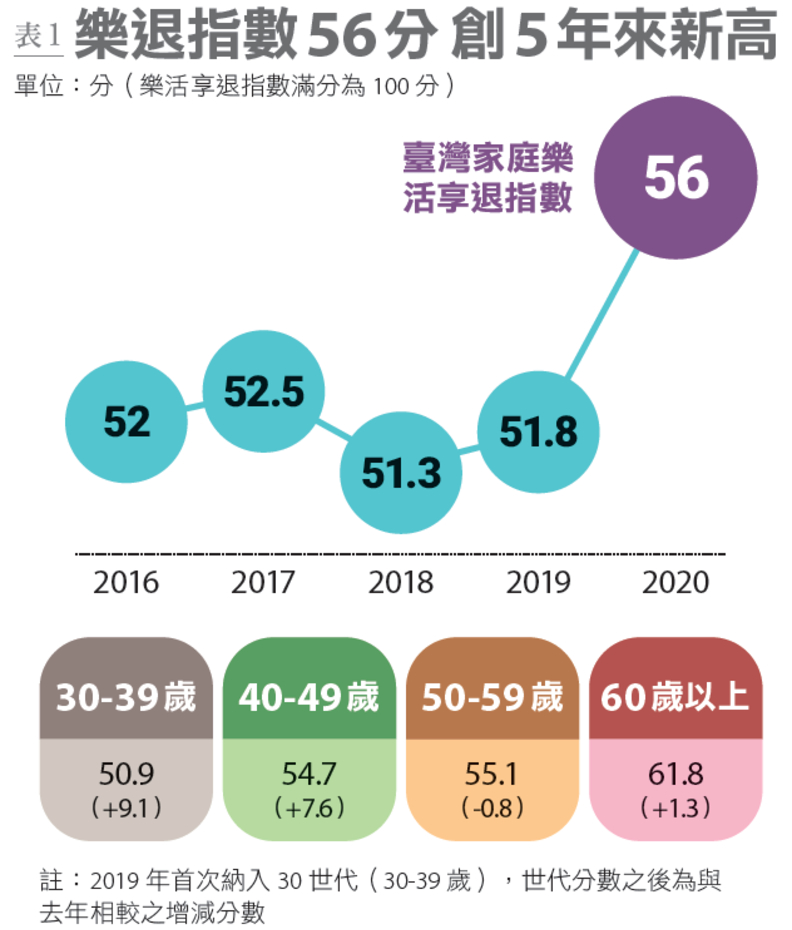

《遠見》與「中國信託銀行」第五度合作,展開「2020 家庭理財暨樂活享退指數大調查」,今年樂活享退指數(以下簡稱「樂退指數」)以56 分創下5 年來新高(表1),較去年51.8 分成長8%,再往前跨一步,就能到達及格邊緣。

這次大調查結果瀰漫樂觀氣氛,呈現「高、富、帥」三大現象:

高〉「高」度樂觀:

樂退指數三大構面滿意度、足夠度、信心度同步大增,為調查以來新高;已經在做理財規劃的人也高達72.2%,行動力同創歷來新高。

富〉努力變「富」足:

對退休後能過上理想生活的信心度來自努力,包括對理財工具的選擇,從保守變積極;願意退休後繼續工作賺取生活費的比率也成長近10%,顯示退而不休、靠自己變富足的意識正逐步增溫。

帥〉扎心「帥」:

雖然民眾對退休生活的信心度、執行度都往正面發展,但帥氣之餘也有隱憂,像是存錢意識提高,卻仍有3 成的人忽略專款專用的重要性;新冠疫情讓6 成的人認同應該藉此檢視理財規劃,但真正執行的比率卻不到3 成;知行不協調,如針扎心。

樂退指數》

30、40世代樂觀 50、60世代淡然

從世代面來看,樂退指數隨年齡增長呈現上揚趨勢,30 世代50.9 分,40 世代54.7 分,50 世代55.1 分,60 歲以上的世代今年綜合分數高達61.8分,是調查以來最高,顯示愈接近退休時間,對樂退整體滿意度愈高。

不過,有趣的是,去年首度列入調查的30 世代(30-39 歲),綜合分數今年呈現大幅成長,由41.8 分增至50.9 分,年增21.7%;40 世代也增加了7.6 分;反倒是最靠近退休時間的50 世代分數衰退0.8 分,是所有世代中唯一不增反減的族群。

若將過去5 年樂退指數的數字拉出來觀察,會發現過往各世代分數的波動增減幅度平均都在1~2分之間,今年調查結果30、40 世代分數大幅增加,對未來充滿樂觀期待,反之,50、60 世代則顯得淡然。

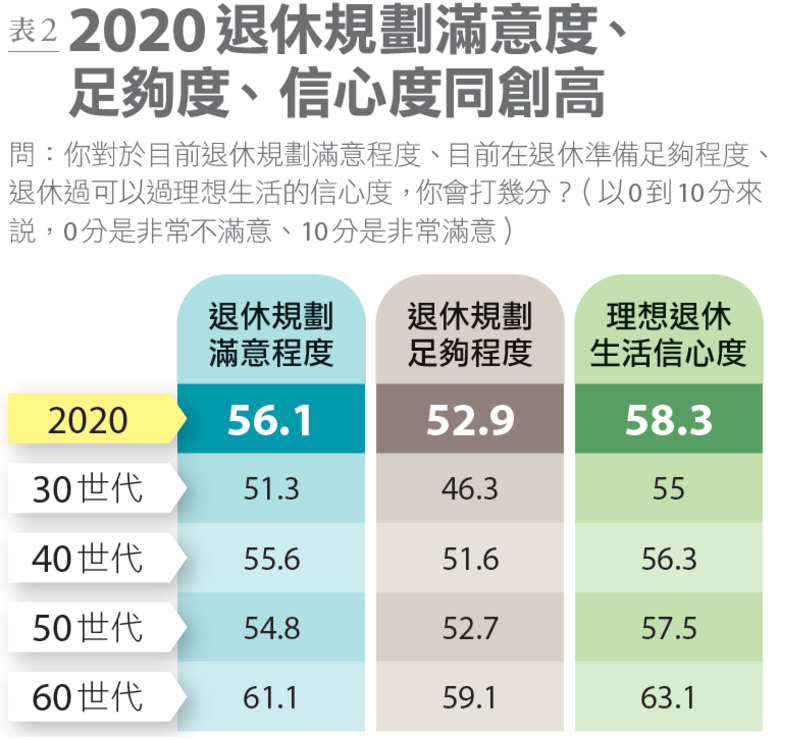

「2020 家庭理財暨樂活享退指數大調查」調查於2020 年6 月12 日至6 月23 日執行, 訪問30歲以上國人,從自評「退休規劃滿意程度」、「退休準備足夠程度」與「退休過理想生活信心度」三大構面,解析台灣人的退休品質;樣本涵蓋台北市、新北市、桃園市、台中市、台南市、高雄市六都與新竹市,受訪者共2207 人。

三大構面分數,主要是請受調者以程度0 到10分加以自評(10分為最滿意、最足夠與最有信心),最後以滿分100 分為標準,算出整體樂退分數。

整體來看,2020 國人的退休規劃滿意度平均為56.1 分、準備足夠度為52.9 分、過理想退休生活的信心度為58.3 分,皆落在50 ∼ 60 分的中間組,雖有不及格陰霾,各項指數卻也是調查以來的新高。(表2)

而40、50 世代,前者是三明治世代,上有父母、下有子女要撫養,後者是準退休世代,才剛忙完子女,又要面對自己的退休問題;因此在滿意度、足夠度與信心度上呈現不滿意但可接受的「差不多」樣貌,皆在51~57.5 分之間擺盪;只有60世代,有人已經開始退休生活,給出的自評分才放心跳升至及格線之上。

退休金哪裡來》

靠政府會倒 靠自己最好

重視投資、退而不休 努力變富足

2020 樂退指數明顯轉佳,財務面也同樣獲得支撐嗎?

根據調查,民眾認為退休後有信心擁有足夠金錢收入者約52%,足與不足呈現五五波,即使還是不及格,比起2019 年,卻足足增加十個百分點,顯示民眾對於未來退休財務,比過往更具信心。

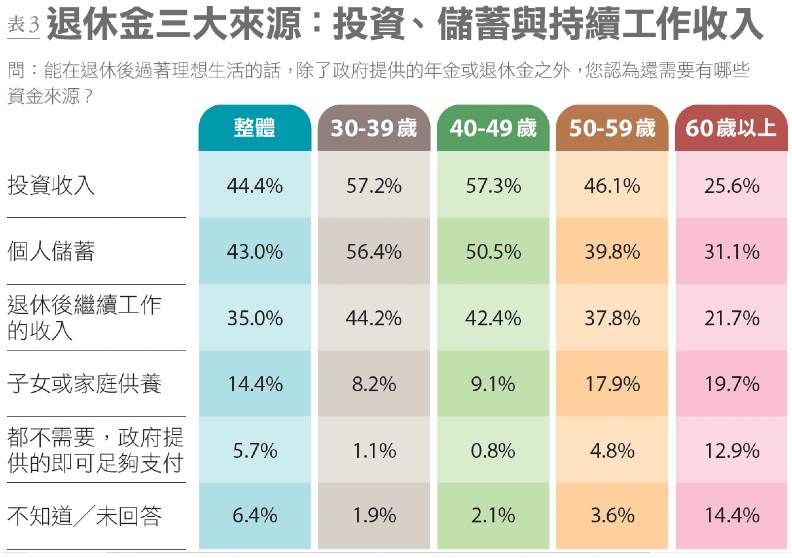

仔細觀察民眾的退休資金池,前三大來源分別是投資收入(44.4%)、儲蓄(43%)、與退休後繼續工作(35%);以前「儲蓄」總是退休金來源第一名,今年卻拱手讓位。(表3)

再比對世代,可發現30、40 世代更重視「投資收入」是老後財富自由不能少的關鍵。兩個世代皆有超過57% 的人選擇「投資收入」為增加退休資金池的重要來源,其次才是「儲蓄」。

此外,這兩個世代也有超過四成認為必須擁有「退休後繼續工作的收入」,其中又以30 世代最「認命」,認為未來退休後還能靠子女或家庭供養的比率不到十分之一;卻有44.2% 計劃退休後繼續工作賺錢,大有「自己的退休自己顧」的味道。

至於60 歲以上族群,「儲蓄」仍是大宗占31.1%,其次為投資收入的25.6%,也有逾2 成的人願意退休後繼續工作;相對去年還有近三成寄望在「子女或家庭供養」,今年僅剩19.7%,不知道該怎麼辦的比例也高達14.4%,大幅高於其他世代。

中華民國退休基金協會理事長王儷玲指出,各項年金改革持續進行,勞保破產的陰霾未散,民眾對政府退休金已有「繳多、領少、延退」的認知,低利率環境更讓大家意識到不能光靠存錢養老。

如果勞保破產,以投保薪資3 萬5000 元計算,每個月就會少了1 萬6000 元的退休金,這個缺口該如何補足?長期低利率,定存利率不到1%,又該怎麼調整?退休資金缺口的問題就在眼前,反映在年輕世代身上,只能「靠自己」「多投資」,也有人開始提早做退休規劃,或採用投資增利、退而不休等方法,努力靠自己變富足。

影響人數最多的勞保年金改革即將啟動,縮水的退休金勢不可擋,更讓已經走到退休階段的60世代焦慮指數上升,卻明顯不知從何改變起。

「靠政府會倒,靠自己最好。」王儷玲說,退休金計算最好每個月至少3~4 萬元,若以所得替代率來算,最少也要50%,想過上理想生活以60~70% 最適宜;計算缺口有多少,是樂活享退的第一步。

理財規劃》

72.2%動手做理財規劃

存糧過冬 財富累積需求大幅上揚

存退休金,不只是存,更要聰明規劃,民眾又是如何打理「金錢」呢?

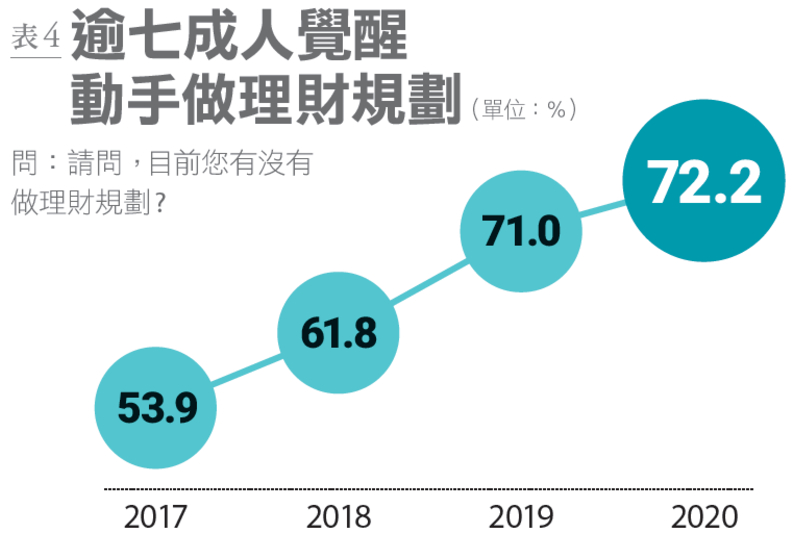

若從歷年調查走勢觀察,可以發現民眾對理財愈來愈重視,今年已經在做理財規劃的民眾高達72.2%,較去年微幅增加1.2 個百分點。(表4)

其中女生(74.6%) 比男生(69.7%) 更積極理財;若以成長性來看,專業人士逾9 成已展開理財規劃,較去年大幅成長17% 最多,管理階層也以88.1%、成長14% 緊追在後。

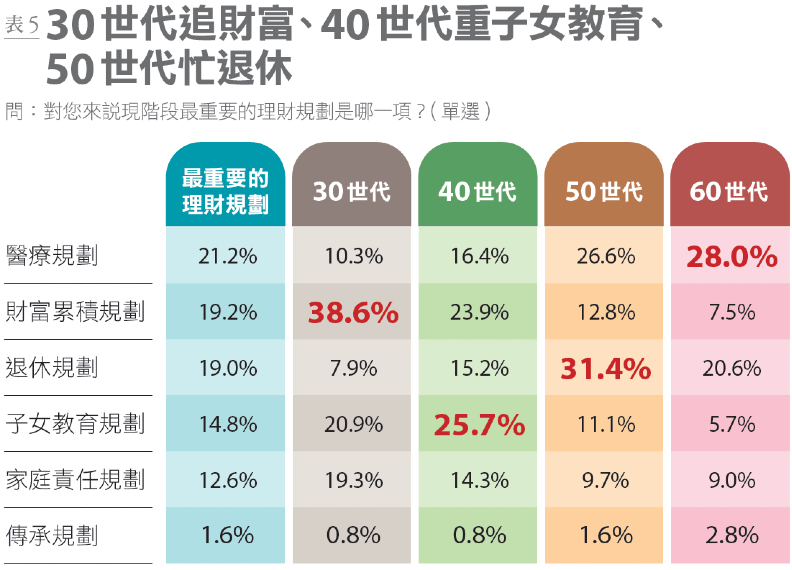

對民眾來說,哪一種理財規劃最重要呢?

在民眾內心,若要做理財規劃,21.2% 的人首選會是醫療規劃,這跟各年齡層都需要、普遍被列為核心規劃高度相關;緊追在後的財富累積(19.2%)與退休規劃(19.0%)則在伯仲之間。(表5)

若與去年相較,財富累積以成長23% 竄升至第二名,第三名退休規劃的成長幅度也有15%,反倒是過去備受重視的醫療規劃下滑19%。

中信銀個人金融副執行長楊淑惠觀察,民眾對「財富累積」「退休規劃」的布局需求上升,一來是新冠疫情為經濟、工作增添不確定性,讓人浮現「存糧好過冬」的心態;二來市場波動在3 月見高峰後逐月下降,也提高了市場參與吸引力;三來市場利率創金融海嘯後新低,逼迫投資人若想得到跟過去相同收益率,則必須增加風險承受,進入金融市場承擔更高資產波動風險。

此外,保費變貴削弱了民眾對「醫療規劃」的安排意願。而新冠疫情也造成海外子女求學中斷,紛紛回台或是暫時觀望,舒緩了「子女教育」規劃的急迫性。

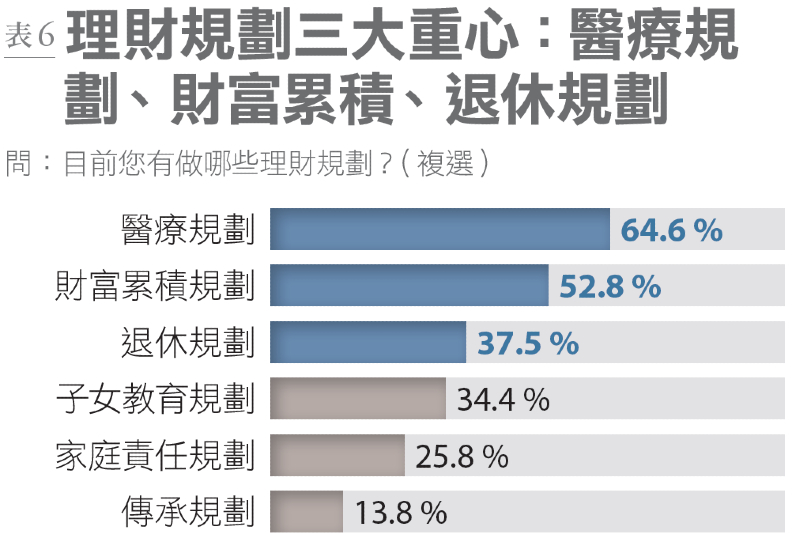

民眾對理財規劃的認知也反映在行為上。已經在做的項目中依次為醫療規劃(64.6%)、財富累積(52.8%)、退休規劃(37.5%)則首次追過子女教育(34.4%)、家庭責任(25.8%)與傳承規劃(13.8%)。(表6)

對各世代來說,當下的理財方向跟處於人生哪個階段高度相關。

「財富累積」是30 世代眼中最重要的理財規劃,38.6% 的人將其列為第一優先;40 世代最重視「子女教育」(25.7%);50 世代過去較偏重「醫療規劃」,今年「退休規劃」(31.4%)明顯增長;60 歲以上的銀髮世代變動不大,依舊首重「醫療規劃」(28.0%)。

雖然各世代重視的理財規劃項目,大多符合其人生各階段的生活重心,但是,王儷玲也憂心,在資源有限,且各世代只關注眼前的人生挑戰下,民眾往往缺乏全方位的理解與掌握,又少了專款專用的概念,容易在規劃與執行間,發生錯置或是推遲的狀況。

從調查的分布來看,30、40 世代明顯推遲退休理財規劃,少了時間助力,容易導致退休準備不足的問題,或是等到過了50 歲才想要追趕、累積,往往事倍功半。

理財工具》

儲蓄定存最普及 保險人氣消退、股票成長最多

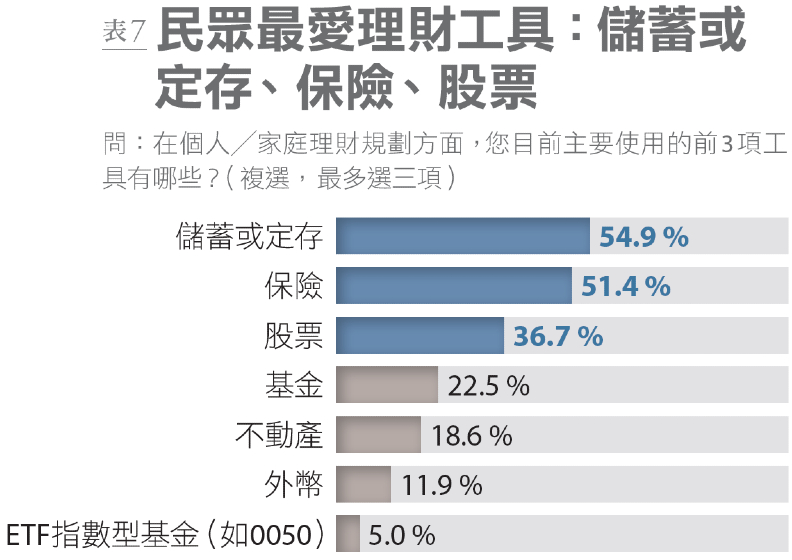

工欲善其事,必先利其器,72% 在做理財規劃的民眾,最常使用那些理財工具?

從今年調查結果可以看到,積極工具有上升趨勢,而保守工具緩步下降。過往民眾最喜歡使用的理財工具「保險」,今年熱度明顯下滑而讓出王座;反倒是風險與報酬具波動度的「股票」「基金」吸引不少目光。儲蓄或定存(54.9%)、保險(51.4%)、股票(36.7%)、基金(22.5%) 成為四大理財工具。(表7)

保險要失去民眾青睞了嗎?

楊淑惠觀察,主要是金管會因應市場低利率環境,史上第三次提前於年中調降責任準備金利率,傳統保險費用數度跟漲,最新一次又漲了5~10%,加上類定存保單停售之故,保單不僅變貴了,連最受歡迎的儲蓄效果也變差,都影響了保險的人氣。

進一步以年齡交叉分析卻發現,「愈年輕,理財愈保守」的矛盾現象依舊存在。

即使, 目前台銀一年期機動定存利率僅0.815%,仍有逾6 成的30 世代青睞以儲蓄或定存的方式累積財富,在各世代中比例最高;然而,屬於風險性資產的股票,50 世代偏愛比例最高(41.4%)、30 世代卻最低(31.2%)。

另一個值得注意的現象是,30 世代對「基金」的使用度14.6%,不僅居各世代末位,也低於平均的22.5%;反倒是對「外幣」接受度高,有14.1%的30 世代會透過外幣理財,比50 世代的9.1% 高出逾5 成。

「沒有錢是最大的原因。」王儷玲指出,年輕世代剛進入社會工作、起薪低加薪慢,省出來的餘錢只能先放銀行慢慢存;若是低薪現況不改,利率再低也沒辦法把錢逼向其他地方。

不想把時間全綁在工作,就要努力開創睡覺時也在賺的錢。「選對工具很重要,」王儷玲提醒年輕世代,儲蓄、類定存保單等方式,獲利太低、資金成本又太高,長期投資後並不容易創造明顯獲利。

「複利思維,是彎道超車的最強武器。」理財作家蕭世斌也以自己的經驗建議年輕世代,最好能一邊存錢,一邊吸收投資知識,等有了較多資金後,盡快布局報酬率較高的股票、基金,用時間加速投資價值。

楊淑惠也建議,基金商品種類多元,又適合長期投資,屬於可攻可守的投資配置,根據中信銀統計,長期、持續資產配置,是達成投資目標最簡單的方法,當投資目標規劃時間越長,越能彰顯持續投資效果。

存錢難不難》

8成對成功儲蓄有信心 3成缺乏理財目的是隱憂

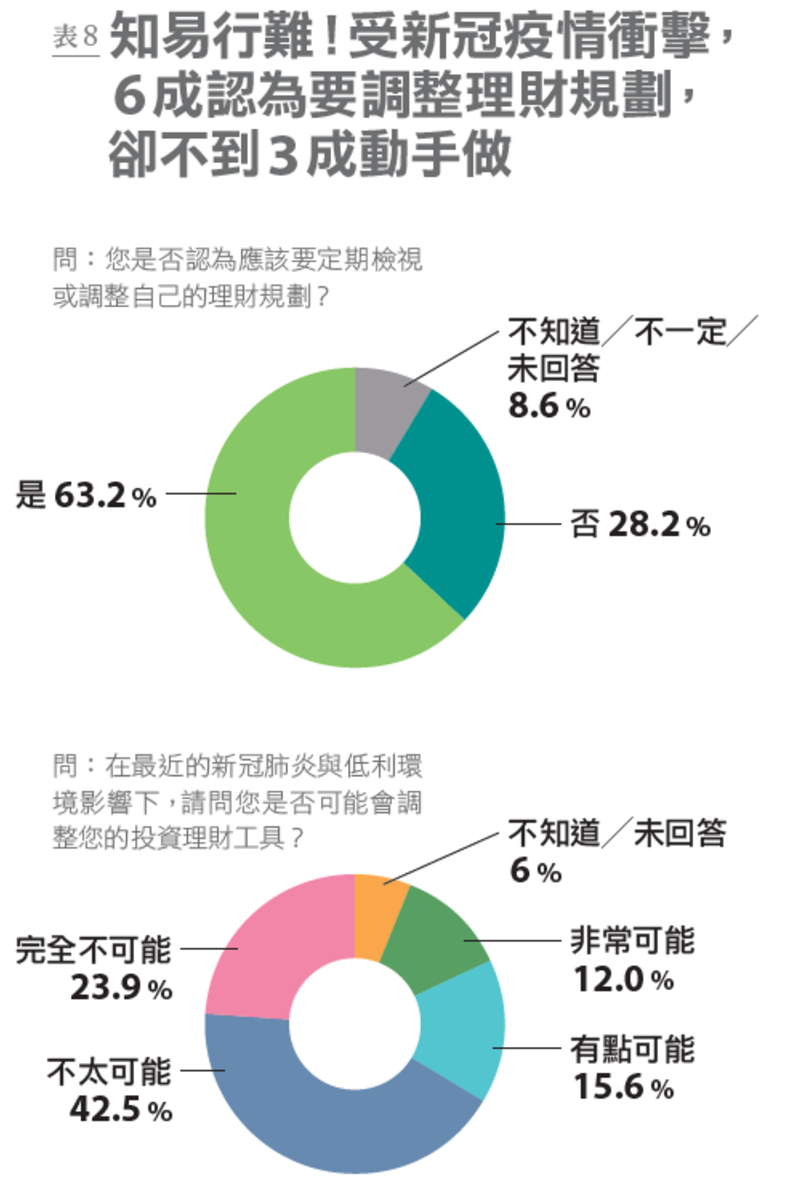

新冠疫情激發民眾對「財富累積」的需求,民眾會因此而調整理財規劃嗎?

答案恐怕讓人有點憂心。

根據調查,在考量到疫情影響全球經濟後,約有6 成民眾認同應要定期檢視理財規劃,尤其認同在「醫療規劃」「財富累積規劃」上有調整必要;但若進一步詢問是否受疫情影響而調整理財工具、增加理財預算?逾6 成的民眾傾向不調整,逾7 成則表示,並不會因此增加預算。(表8)

知易行難,正是理財規劃中,最容易遇到的坎。那麼,若為了一個新目標而啟動理財規劃,容易執行嗎?

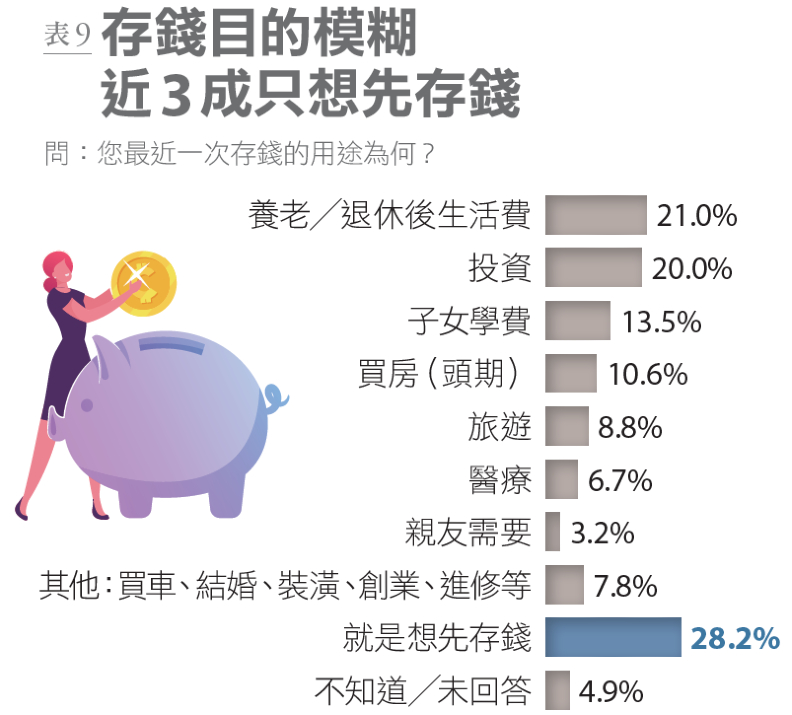

為了找出答案,本調查針對有財富累積習慣者,今年首度追問「最近一次存錢的用途為何?」結果顯示,就是想先存錢(28.2%)、退休規劃(21%)、投資(20%)、子女學費(13.5%) 與買房頭期款(10.6%) 是民眾最普遍的存錢動力。(表9)

而最近一次存錢目標稍偏兩端,以「10 萬元以下」或「100 萬元以上」各25%、20% 最多;前者平均預計12 個月可達成存錢目標,後者則約要23.19 個月可以存到100 萬,總計有8 成民眾表示成功存錢的機會大。

遠見民調中心觀察,民眾理財意識高漲,三分之二理財目標明確,成功存錢機率也很大;但仍有3 成民眾缺乏或不知道存錢目的,容易為了短期花費或其它因素影響而中斷。

「有一張人生目標 check List,並且專款專用很重要。」王儷玲指出,有了目標才能量化金額,讓錢流入該去的地方,也才知道要挑什麼工具、用什麼策略。

以退休規劃為例,她建議,退休準備愈早愈好,定期定額存退休金,找到好的投資標的長期投資,並採用「大跌加碼、獲利贖回」的長期投資策略,若從25 歲開始每月穩定存5000 元,選擇有6%報酬的投資商品,一路專款專用,經過時間複利累積,退休就有1000 萬。

拳王阿里曾說,「目標是前進的動力。」人生是這樣,理財規劃也是。目標加上執行,一個又一個具備清楚目標的專款專用帳戶,將能用小錢澆灌出完成人生夢想的搖錢樹。