海外旅行很愉快,但最怕遇到突發疾病、意外受傷、或緊急事故求救無門!海外旅行兩大錢坑:一是就醫;二是海外急難救助。

下面是我遇到的實例:

陳小姐花10萬參加西班牙旅行團,才下飛機,就有團員老蔡不舒服,撐到晚餐後還是沒改善,導遊便帶老蔡去醫院打點滴,前後只待三小時,竟花了400歐元、約台幣2萬、占團費1/5!

陳小姐另有一位親戚,帶著13歲的兒子赴美旅遊,有天半夜兒子肚痛,叫救護車送急診,除了超音波檢查、打點滴外,藥也沒拿、院也沒住,天亮就回家,居然花了1萬美元!

你一定會說,我都有買旅行平安險啊!而且刷卡就會送好幾千萬耶!有時候在機場買,也很方便啊!然而,你買對了嗎?買貴了嗎?

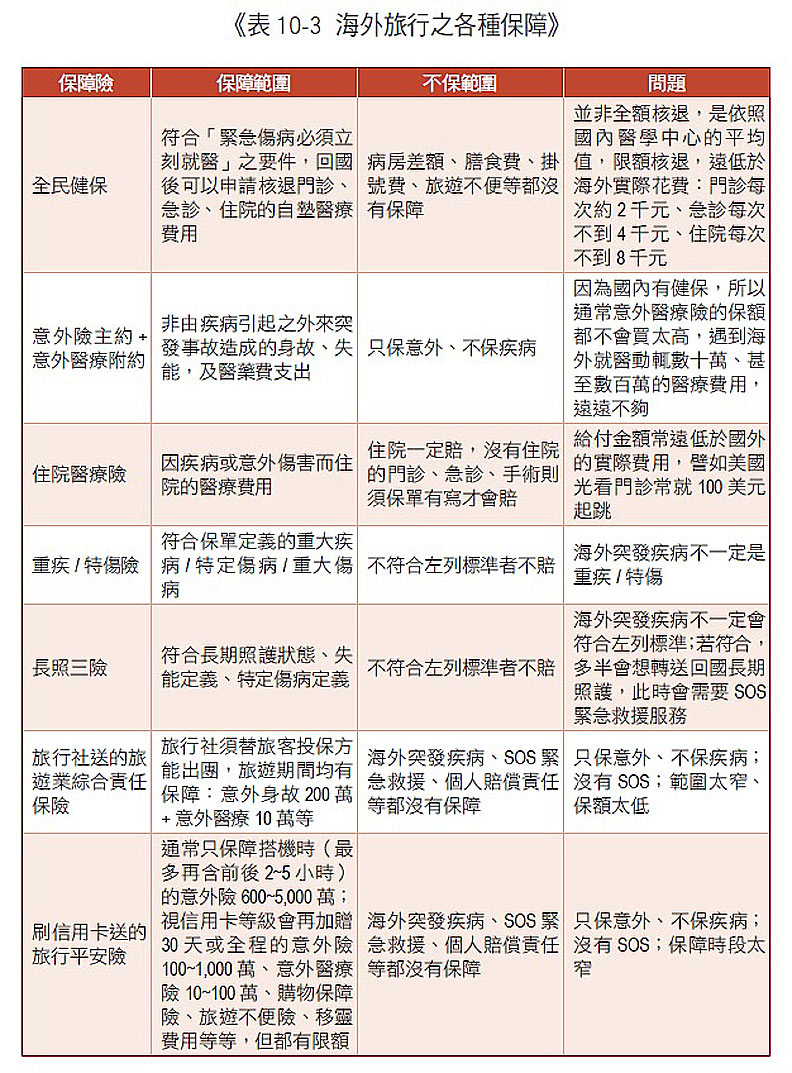

刷卡送的幾千萬保險,大多僅是意外險的死亡及失能理賠,而且只針對在機船上出事才會賠,最多再保障搭乘前後的2~5 小時;只有極少數頂級卡才會保障全程,並加送意外醫療險;至於最重要的海外突發疾病,則幾乎都不會贈送。那麼旅行平安險到底要怎樣才算買對?

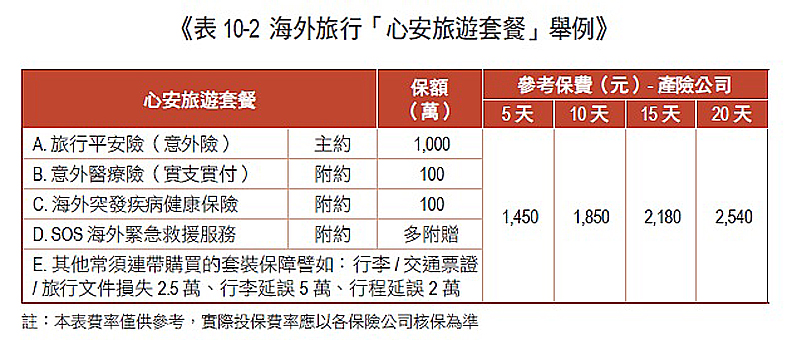

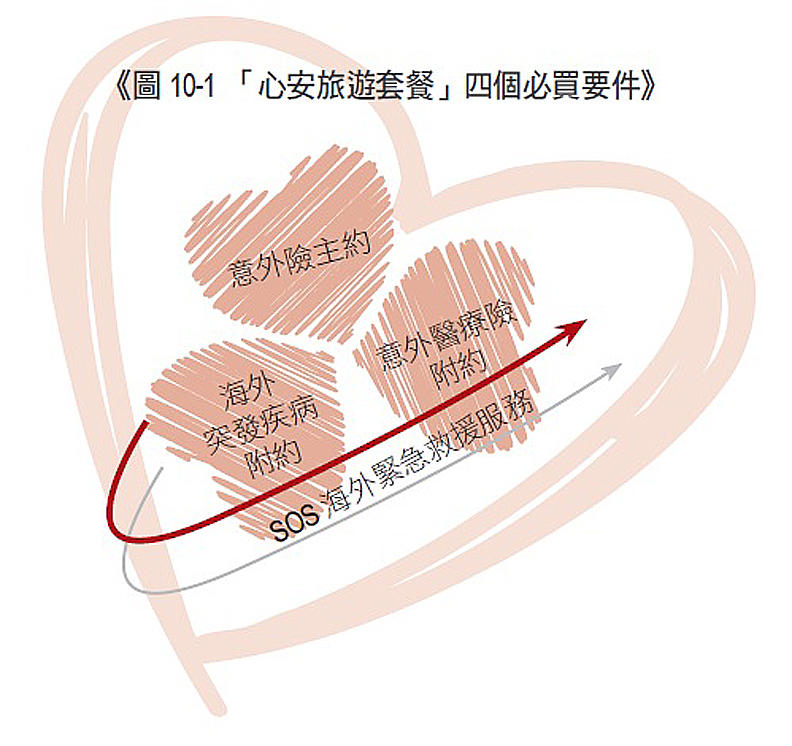

上表心安旅遊套餐的核心是A/B/C/D,而E 則是錦上添花。

首先,A是意外險,也是旅行平安險的主約,至少應買1,000萬。保障到台澎金馬以外地區旅行(即海外),遭受意外傷害導致的死亡及失能;最多保到180 天。

其次,B和C是要對抗就醫的錢坑;B防意外、C防疾病。B是意外醫療險附約,針對意外導致的醫療費用在限額內實支實付。B要買到100 萬才初步心安,若要更高,由於附約保額通常不能超過主約的10%,故須先提高主約A的保額,譬如買1500 萬,方可買到150 萬。有些保險公司也可另外加買住院日額。注意,B的實支實付理賠不一定要住院,但治療的診所或醫院須是登記合格的。

C是海外突發疾病附約,不保意外傷害、而是突發疾病導致的「住院」醫療,可在限額內實支實付,像突然心肌梗塞、中風、感染當地流行病等等。至於門診、急診費用或住院日額,有些保單也可在限額內理賠,或是另外加買。據說有人曾在美國急性盲腸炎手術,竟花了台幣上百萬!由於歐美地區就醫動輒十萬、百萬,故C買個100萬是有必要的。但因為C的保額跟B一樣,多半也不能超過主約的10%,故主約A 至少要買到1000萬。有些保單還有自動調高保額機制,美加最高可到3倍、日澳紐到1.5倍,歐洲有的1.5、有的3倍。例如原本保額100萬,於上述地區發病且在當地就醫,則保額將自動提高到300萬或150萬。另外,既然名叫「突發」疾病,帶病投保當然就不賠(同一疾病在出國投保生效日之前180天有門診紀錄、或之前一年有住院紀錄者)。所以若因舊疾復發在海外就醫,就只能靠自己原來買的1組保險和全民健保多少彌補一點了。

海外就醫至少索取「2+N」份收據和診斷證明海外就醫(不論是意外醫療或突發疾病)至少要索取「2+N」份收據和醫生診斷證明書,第1份用來申請全民健保,但並非全額理賠,且有限額;第2份用來供心安旅遊套餐申請;至於N份,則看你的1組保險跟幾家保險公司買,跟N 買,就需要N份。

B和C還有些不賠的項目,包括:在海外流產、分娩、美容整型、健康檢查、療養、戒毒、戒酒、裝設義齒、義肢、義眼、助聽器、避孕節育手術等等。

接著來談D,SOS海外緊急救援服務。這不需要買,是送的。產險公司無償贈送這項服務的較少,但壽險公司多會針對旗下某些保單(尤其是旅行平安險、壽險)無償贈送SOS。它是透過簽約的國際特約機構提供服務,費用則由你自己負擔。壽險公司若有負擔費用,多會有5千到5萬美元之上限。服務內容可歸納為三大類:

醫療支援服務:

這一項最重要。包括醫療問題傳譯、安排住院、代墊或代轉住院醫療費用、遞送緊急藥品、安排復原期間住宿、安排未成年子女返國、安排親友前往探視、安排緊急醫療轉送*、安排轉送回國、安排遺體/ 骨灰運送回國或當地禮葬、安排親友處理後事等。

註:極少數公司有提供「全額」負擔費用的「醫療專機返國治療」服務。本來針對SOS 海外緊急救援的醫療轉送回國,保險公司負擔的費用多半有上限,有時更須由保戶先行墊付。但有極少數公司有賣旅行平安險的「醫療專機返國治療附加條款」,在符合特定條件時,全程安排醫療專機返國治療,並全額負擔轉送過程所有的費用。但目前僅限亞洲十多個國家

旅遊支援服務:

協尋並轉送行李、協尋並遞送補發之護照及簽證、緊急旅遊協助(緊急代辦旅遊證照、航空訂位、預約旅館飯店、全球租車資訊及預約服務)、緊急資訊及文件傳遞、法律援助(告人或被告)、代收轉付保釋金/安排保釋等。

諮詢服務:

行前資訊、使領館推薦、旅遊資訊、通譯/秘書推薦、法律推薦、電話醫療諮詢、推薦醫療服務機構等。心安旅遊套餐的E,產險公司才會有,壽險公司沒有。很多人買旅平險,都會把注意力放在E,班機延誤賠多少啦、行李丟了賠多少啦?其實,這些都是小錢、負擔得起,可買可不買!若不買,上表的保費可再便宜個4、5 百元。不過如果你買的是套餐,常會被綁在裡面,無法分割,只能一併投保。

如果保險公司同意,你也可不買套餐,自己組合。可先請產險公司針對A/B/C/D 報價,再選擇你要的附約,像加護病房日額、燒燙傷病房日額、燒燙傷皮膚移植、救護車、意外門診手術、住院慰問金、食物中毒慰問金、老殘照顧、托兒照顧等,或針對特殊原因造成的死亡及失能(電梯/火燒/雷擊/地震/一氧化碳中毒/搭乘大眾運輸意外)加幾倍給付等等。

旅行平安險多數只限75歲以下投保、最長180天;少數可接受80歲以上,但最多保到30天。有些老人保單甚至到80、90、96歲都可投保,但還是要看體況,可能很貴或拒保。其他還有很多不賠的項目:特殊運動(專業登山、洞穴探索、攀岩、飛行傘、跳傘、高空彈跳、熱氣球、滑翔翼等);職業或廠商贊助之運動活動;競賽活動(角力、摔跤、柔道、空手道、跆拳道、馬術、拳擊、特技表演、汽車/機車/自由車競賽或表演等);非以乘客身分搭乘航空器具或搭乘非經當地政府登記許可之民用飛行客機者;預產期前三個月;精神方面疾病;酒駕、自殘、故意行為、犯罪行為;濫用藥物、飲酒過量、性病、AIDS;核子輻射/感染/爆炸;意圖從事不法行為;在船舶或鑽油平台等海上設施上之一切行為;罷工、戰爭、恐怖行動、天災等不可抗力因素。

那麼,旅行平安險跟誰買、怎麼買?你可跟壽險或產險公司買;臨櫃、上網、或到機場櫃檯買,各有優劣。首先,向產險公司買較便宜;可加保類似E的財物保障,像旅遊不便險(行李/交通票證/旅行文件損失、行程/行李延誤),個人賠償責任保險(對第三人之死亡、體傷或財物受損,如逛街打破商家物品、住飯店不慎引起火災或損毀設施)等。但要注意可否加買(或贈送)SOS。若跟壽險公司買,幾乎均會送SOS,但財物損失的部分就無法加保,因為壽險公司只保人、不保財物。機場櫃台多是壽險公司的,主約最高可買到2,000 萬;但因櫃位租金高昂,所以最貴;若事先買,或先申請為會員,可便宜兩、三成。網路投保最便宜,但都是套裝產品、保額固定,較無彈性,主約最高通常只能買到1000 萬。

海外旅行前,務必買對買夠旅行平安險,心安旅遊套餐只是一個例子,不管你怎麼買,除了A/B,一定還要C/D,才會心安。不相信?你看看《表10-3》,就知道其他的保障都不太夠。

最後補充一點,不論個人或企業的員工旅遊,即使只在國內,一樣可投保旅行平安險。雖然C海外突發疾病和D緊急救援服務在國內並不適用,但「A意外險+B意外醫療險」的保額卻可用小錢臨時大幅提高幾天,且還可加上燒燙傷、食物中毒等多元保障。以「A意外險100萬+B意外醫療險10萬」為例,一週內的保費只要幾十元,最簡單的是刷信用卡乘坐固定路線、固定班次(計程車、加班車、包車、包機、包船等大多不算)的公共運輸車船飛機等,可自動享有幾千萬的A意外險保障(但B則須另外購買)。國內的旅行平安險只保意外、不保突發疾病,因為有全民健保、較不擔心在國內生病就醫。

出國前,務必把你每一個保險顧問的聯絡方式帶在身邊,出事時可立刻聯絡。

買對買夠旅行平安險,心安理得、快樂出遊!