OECD、IMF陸續發布明年總經預測,數字偏樂觀,然而聯準會接連降息、歐洲央行甚至重啟量化寬鬆。面臨低利率、低成長、低通膨的新常態,投資人如何布局資產?

不到兩個月,2020年馬上要來了,眼見全球總經烏雲滿布,投資人緊張嗎?

「雖然我們在倫敦,但投資人已不太關心『脫歐』衝擊!」今年10月上旬,在英國倫敦舉行的摩根國際媒體峰會上,摩根資產管理(J.P. Morgan Asset Management)歐非中東地區首席市場策略師華德(Karen Ward),舉出投資人面對2020最憂心的10大問題。

其中,名列第10名的就是歹戲拖棚的英國「脫歐」(Brexit)。至於政治風險、貿易戰、通膨疑慮、央行貨幣政策分別擠進第2~4名。

第一名則是:「下一次的經濟衰退何時到?會有多嚴重?」

「經濟放緩 但還撐得住」

全球管理資產逾17.1兆台幣的摩根資產管理集團,滿場專家對於這個問題的答案,似乎有點含蓄:經濟的確在放緩,但還未衰退。至少,2020年還撐得住。

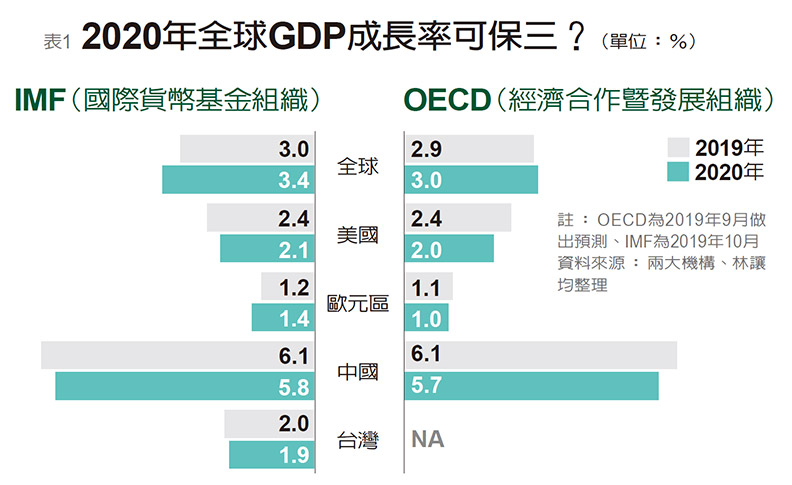

最近全球機構陸續發布明年總經預測,數字也偏樂觀。國際貨幣基金組織(IMF)在10月下旬發布秋季經濟展望,指出全球經濟成長率將從去年的3.6%跌至今年的3%,但明年可望回升至3.4%。

OECD(經濟合作暨發展組織)在9月也下修今年全球經濟預測至2.9%,是2008年金融海嘯以來的最低水位,但認為明年會稍微轉好,至3.0%。

究竟該如何看來年景氣?

首先,全球最關注的焦點當然是美國聯準會主席鮑爾(Jerome Powell)的臉色。

最近鮑爾有點忙。今年聯準會7月、9月分別降息一碼、共降0.5個百分點,一改過去4年、9次升息的鷹派作風,這個美國大掌櫃10年來首度降息,已帶動全球央行「聯手放鴿」。

截至10月底,G20(全球前20強國)僅英國、中國、日本、加拿大與阿根廷等五國尚未降息。

歐洲央行尤其高唱「鴿」聲。歐央在9月宣布於11月重啟QE(量化寬鬆政策),並且進一步調降存款利率,讓維持5年多的負利率現象加劇。市場觀察,前IMF總裁拉加德(Christine Lagarde)在11月出掌歐央總裁,也將延續政策、大撒鈔票。

今年8月,美國2年期公債殖利率高於10年期公債殖利率,市場曾一陣恐慌、解讀為全球經濟衰退的先期訊號,隨後引發各國公債轉負風潮。當月全球負利率債券規模達到最高峰的17兆美元。雖然至10月已降至15兆左右,但這陣利率亂流代表什麼?

「不論降息、倒掛或負利率,都表示全球經濟風險加劇,首先會衝擊企業加碼投資的意願!」摩根資產管理多重資產投資組合經理柏恩邦(Eric Bernbaum)指出,雖然降息被視為刺激經濟的手段,但利率普遍低迷、甚至轉負,提振效果已不大,反而在全球人口老化趨勢下,會進一步壓抑消費欲望。

他擔憂,美國雖仍被視為全球景氣的領頭羊,但這隻羊已出現「軟腳」徵兆。在就業市場、消費力道,美國的數字依舊亮眼;但在製造現場卻看到企業投資急速下滑,也面臨薪資上揚、營收減少的挑戰。

圖/摩根資產管理多重資產投資組合經理柏恩邦(Eric Bernbaum)指出降息提振經濟的效果已不大。J.P. Morgan Asset Management提供

圖/摩根資產管理多重資產投資組合經理柏恩邦(Eric Bernbaum)指出降息提振經濟的效果已不大。J.P. Morgan Asset Management提供

中美貿易戰暫緩 衝擊仍在

貿易戰更是大魔王,不只影響中美企業營運,也讓全球產業面臨重整,演變為「一個世界、兩套系統」,將供應鏈與市場切分為「對中」「對美」兩套。

「原本暫時的貿易緊張,已轉變成持久的新形態貿易關係!」OECD首席經濟學家布恩(Laurence Boone)表示,全球貿易秩序已瓦解,從多邊轉為雙邊,各國都更執著於自身利益,經貿不確定性風險正在增加。

明年美國總統大選在即,各界預期川普可能收斂攻勢,但中央大學經濟系教授邱俊榮觀察,美國仍視「中國補貼國有產業、盜竊智慧財產權、強迫外企技術移轉」為痛腳,紛爭勢必延燒。

而台灣竟然是此波貿易戰的受惠者?他指出,貿易戰開打之初,因為與大陸經濟依存度過高而被各大機構唱衰的台灣,一方面受惠於轉單效應,另方面台商大規模回台投資,意外讓台灣經濟成長率跳上四小龍之首。

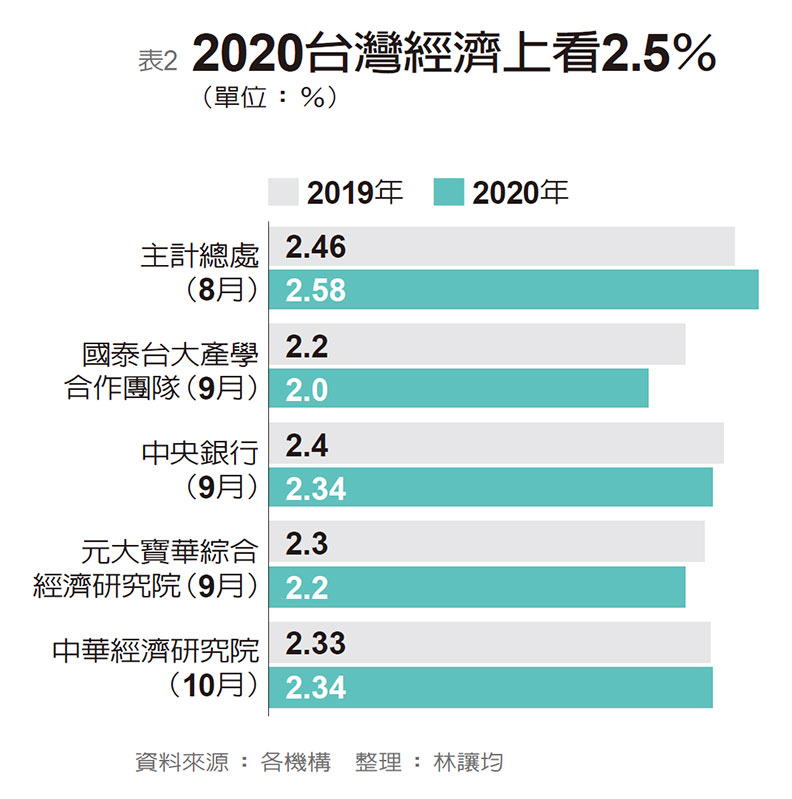

10月底,IMF將台灣今年經濟成長率降至2%,明年再砍至1.9%。但身為主人的行政院主計總處主計長朱澤民,卻不服氣:「IMF是用假設資料,我們卻掌握實際數字!」他仍霸氣維持台灣今年2.46%、明年2.58%的經濟成長率預測,是各機構最高。

中經院也形容明年的台灣為「內外皆溫」,民間投資、消費與進出口都將成長。

至於中國大陸經濟成長率在今年第三季降至6%,創下1992年第一季以來最低紀錄。IMF更預估今年全年只會成長6.1%,明年只剩5.8%。

中國經濟「五字頭」的年代來了?「無法保六是合理的!」IMF副總裁張濤曾解讀,受貿易戰衝擊的中國經濟正經歷結構改革、不再能舉債拚經濟,同時從出口轉向內需市場,預料經濟將持續放緩。

各區市場領頭羊 自顧不暇

不只美國、中國,扮演區域市場領頭羊的大國們,看來都自顧不暇,包括大西洋彼端的英國。

這個曾經的日不落王國3年半來身陷「脫歐」(Brexit)風暴,原本將在10月31日脫離歐盟,但首相強森(Boris Johnson)遲遲端不出令朝野滿意的協議,被迫向歐盟尋求延遲脫歐,預料這場鬧劇還要上演至明年2月,甚至更久。

曾說過寧死不延脫歐的強森,如今因為英國議會接連通過法案阻止無協議脫歐,專家預期損傷英國經濟最烈的「硬脫歐」應不至於發生,近日高盛等投行也調高財測,看好近日兌價升破1.3美元的英鎊再衝高。

歐洲內部也不平靜。歐洲最大經濟體的德國,受到美中貿易戰波及,「德國製造」出口大幅衰退,今年第二季成長率只剩0.4%,是六年來最差表現。且在8月初,德國所有公債殖利率全面轉負,無力再扮演歐洲經濟火車頭,資優生況且如此,令市場對歐洲進一步減碼。

債優於股 要注意風險控管

當景氣逆風全球亂吹時,錢該怎麼擺?「賺價差不如找收益!」長期監控各種資產的柏恩邦指出,全球央行聯手放鴿所帶來的寬鬆資金,有助支撐總體經濟,但不能帶來強勁成長動能。與其在估值偏高的股票市場賺價差,不如轉而尋求多重收益。

然而,低利率、低成長、低通膨的新常態中,追求收益的投資人或定存族面臨更多風險。

「投資應更注意風險控管!」他提醒,不要為了追尋高殖利率冒險投資負利率或信評低的高收益債券,建議較高利差的投資等級債券,例如A評等以上的美國政府公債與企業債。

而新興市場雖普遍有較高利差,但避免受到貿易戰影響的製造、出口題材,轉而留意內需型的股票與企業債。此外,也要保留更多現金部位,來彈性因應全球變局。