我認為買保險是把錢丟到水裡的舉動,萬一出險,保險金的預期報償肯定是少於我把繳的保險費拿來投資的預期未來價值。所以我盡量替自己作保,只對會把全家拖下水、讓一家子愁雲慘霧的災難性情境買保險。我的方法可能會給自己帶來意外的支出,但我知道這樣有比較多的投資報酬。

不管你持什麼個人見解,除了做極大化勞動價值的投資外,也一定要做保障勞動資產的投資,也就是保障自己的工作能力。這種投資多半得仰賴保險。回到第一章舉的家庭有限公司淨值例子,那名年輕人在25歲的時候,持有約200萬美元的預期稅後勞動資產。在這個時間點,他需要最多的保險,以免落入最不幸的處境,如發生重大的疾病和意外事故,以致勞動資產遽減的時候,還能額外收到足敷使用的金融資產(救急款項),補上潛在的勞動所得損失。保險的類型很多,其中令家庭有限公司免於「完蛋」─ 家破人亡─ 的有三種。

避免家破人亡的保險

長期失能險

這種保單用意是在疾病或傷害導致沒有能力工作之時,替你補上大部分的薪水缺口。這種保單派上用處的期間,將一直持續到永久無法工作,無礙於自己或一家財務處境的時候。這保單的必要性可說是重中之重,畢竟一旦工作能力受損,失去勞動的潛在價值,開銷可不會跟著一筆勾銷。落入這種處境的人,就變成全家人的沉重負擔;從財務的角度來看,沒死成下場比較慘!

所以說,沒有失能險的下場,沒有一個工作者受得了。用幾個統計數據可以清楚看出沒買失能險的風險跟後果:現在20歲的人有25% 的機率會在退休前淪為失能者;最近的不景氣,62% 的個人破產情況和半數的住屋法拍,是因為醫療問題。

雖說統計數字歷歷在目,多數美國人還是沒買保險。69%的民間員工除社會安全失能保險(SSDI)外,沒有長期失能險。SSDI 的保障是不夠的,2012 年,逾65% 的初次理賠遭拒絕,慘到理賠通過的人,平均每月給付是1,130 美元。商業失能險是保障一家子在一家之主的最大資產─ 勞動力─ 意外受損,得以免於財務重創的最佳手段。所有工作者不管現在幾歲、成家了沒,手上都應該要持有這種保單,直到累積足夠的金融資產,可以報酬或變賣支應餘生的開銷為止。

評估長期失能保單的重點,包括續保的條件、保險公司怎麼定義完全失能及「剩餘失能」?有哪些不保項目?保險公司的財務實力和價格。本書沒有要專門討論保單條款的細節,但一般而言,我建議要極大化跟保證給付有關的部分包括保險期間應該符合期待、失能的定義要寬鬆、給付的期間要長,如付到65 歲,而且保險公司從A.M.Best、Moody’ s、Standard &Poor’ s 等信評業者拿到的財務評等要高。若很在意價格,我建議著重總承保範圍,同時接受較長的除去期間(保險事故發生到給付開始的期間)。這些取捨沒有違背避免家庭破產的目標。

長期失能保單偶爾會包含在員工福利。無論要保人是誰,若保險費已課稅,給付就免稅。

壽險

財務計畫的另一個重點壽險,用意是在突如其來的身故之時,替一家人補上所得。定期壽險和終身壽險雖各有優缺點(終身壽險有投資的成分),不過用定期壽險可區別保險和投資,且降低成本及提供較多彈性,通常是比較好的做法*。下面是購置壽險計畫的重點考量:

1. 著眼於所得補充的話,年輕人或年輕夫妻一般用不著壽險。伴侶驟逝固然令人悲傷,不見得會導致財務困境,除非兩人身上有不少債項,非得靠這筆壽險的保險金來持續支應不可。最常見的情況是年輕夫妻一旦貸款購屋和生寶寶,就非得需要壽險,這時買壽險通常不划算。

2. 有小孩的夫妻常常會為了減輕養家者身故或失能帶來的所得衝擊,但很多人沒想到要替顧家者買保險。我看到有些夫妻買的壽險,遠高於潛在的勞動所得損失幅度。即使沒在賺錢或收入很少,顧家者身故或失能之時,有收到額外的財務資源,對於度過難關很有用。

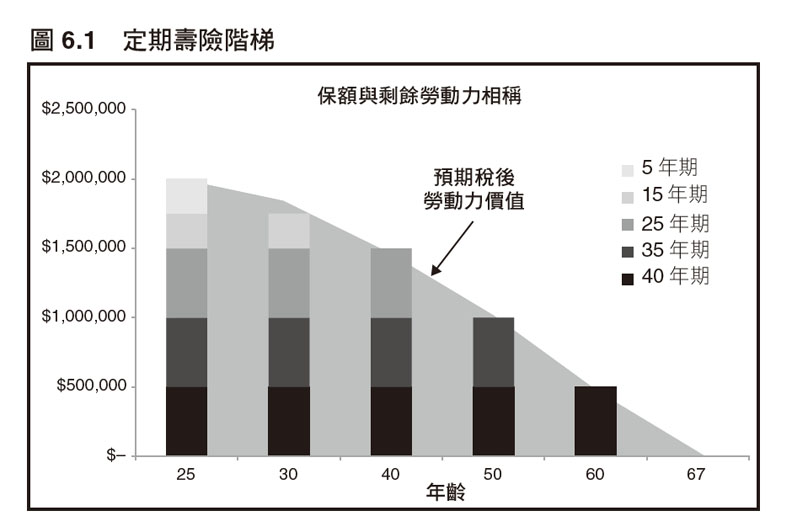

3. 最有成本效益的壽險規畫,一般是採梯狀買法:一組不同期限、橫跨職涯,並且按勞動力衰減時程安排的定期保單。圖6.1 顯示,圖1.1 舉例的終身勞動資產(即預期收入)為200 萬美元的25 歲年輕人的梯狀買法。他在每個年紀仍有效力的保單,反映他的剩餘預期收入。

比方說,比方說,從圖6.1 來看,25 ∼ 30 歲期間,他的死亡保險金約有200 萬美元,30 ∼ 40 歲期間,死亡給付減少到150 萬美元,符合他的剩餘勞動力。

傘護式責任保險

健全保險計畫的第三根支柱。這種保單是保障你個人、家人或名下財產「被告上法院」的風險。失能險和壽險是保障你的勞動力,填補喪失的所得,傘護式責任保單則是保障你累積的財產。因此其他兩種險的保額會隨年紀遞減,這張險則會增加。考量這種險保費便宜,我通常建議保額從100 萬美元起跳,視家庭有限公司淨值增加而調高。

注:終身壽險一般較適合身故之時,因遺產規模可能有租稅負債的家庭。這時,保險金就能用來支付繼承不易變現遺產的稅金。第26 章對此有更多討論。

本文節錄自:《做自己的人生財務長》一書,道格拉斯.麥考米克著,核果文化出版。

圖片來源:pixabay