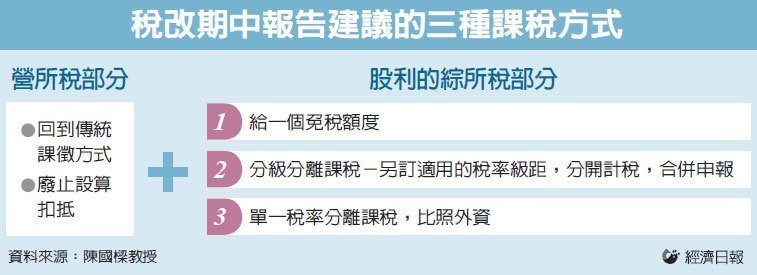

財政部昨(10)日舉辦「股利所得課稅及兩稅合一制度檢討」座談會,政大財政系副教授陳國樑簡報稅改期中報告,明白楬櫫稅改走向兩稅分離,營利事業所得稅和個人綜合所得各自獨立課稅,也就是廢止設算扣抵,股東不再有「可抵扣稅額」。

這麼一來,股利所得就變成兩邊課稅,營所稅課一遍,綜所稅又課一遍,所以,陳國樑說,期中報告提出三種減少股利重複課稅的方式,作為配套,看看要採那一種。財政部委託中華財政學會研究團隊進行稅改研究,陳國樑是研究團隊的一員。

他說,第一種是給一個股利的免稅額度,例如股利的四成,100元的股利有40元的免稅額度,60元併入其他綜合所得累進課稅。簡單講,就是「打折計股利所得」。

另一種方式,則是券商極力主張的,比照外資,採單一稅率分離課稅,稅率就訂20%。但研究團隊並不很主張採這個方式,因為所得較低者稅負會增加很多。根據團隊研究,兩稅分離加上股利單一稅率分離課稅,最賺的是國庫,國庫稅收反而大增;適用稅率達45%的高所得者也是贏家,稅負會減輕;誰倒楣呢?適用稅率在5%~40%的所得者,他們的稅負會增加。

當然股利所得單一稅率分離課稅,可能會被質疑歧視其他種類所得,又出現憲法上的議題。

於是,研究團隊提出第三種股利分離課稅方式,不採單一稅率,而是採分級課稅。陳國樑說,股利所得本身適用自己的課稅級距,分開計稅,然後再和其他種類所得合併申報。

陳國樑坦言,上述的新制還需研議調整營利事業所得稅與綜合所得稅的稅率結構,新制若能帶來更多稅收,可以再考慮調整薪資扣除額或標準扣除額等各項扣除額。

(本文轉載自2017.02.11「聯合新聞網」,僅反映作者意見,不代表本社立場。)