2026/4/8編按:萬物皆漲,退休金夠用嗎?為了對抗通膨對退休族生活品質的衝擊,我國勞工保險設有自動調整機制。就在下個月,2026年5月起,勞保老年年金將迎來新一波調漲,預估調幅達6.46%,將有約78萬人受惠。 與此同時,國民年金也因投保薪資調升及法規修正,給付基準同步上調。申請資格為何?現在可以用手機申請?對於曾經在職場打拚、後來轉投國保的民眾來說,如何「雙領」更是2026年必知的權益。本文為大家拆解最新的調漲細節與請領攻略。

勞保年金調漲,哪6個年度退休的人領最多?

勞保老年年金的調漲,核心邏輯在於「維持購買力」。根據《勞工保險條例》,當CPI累計成長率達5%時,對應年度的給付金額就必須同步調整。

根據行政院主計總處數據,2025年平均CPI年增率為1.66%,使得2011年等6個基期年度的累計漲幅,從原本的4.72%一舉推升至 6.46%,正式觸發了法定調整門檻。這意味著退休金不再是死水,而是會隨物價波動而增長的活水。

而本次受惠對象為以下6個年度退休並請領年金的勞工:2011、2012、2016、2017、2018、2022年。

【實際案例試算】

以一位在2016年退休、原始請領2萬元的勞工為例:

1.第一次調整:2023年5月已因CPI成長調升7.4%,金額增至21480元。

2.第二次調整(本次):2026年5月起再調升6.46%。

3.調整後金額:每月領取額將來到22868元。 相較於最初領取的金額,每月多出近3000元。

這種「利滾利」的補償機制,對長期依賴年金生活的家庭來說,是極為重要的實質幫助。

勞保調漲金額何時可以領到?

這筆「通膨津貼」將於2026年5月起正式調高,而由於勞保年金是次月底發放,因此受惠勞工在2026年6月底刷存摺時,就會看到這筆增加的金額。

勞保老年年金申請資格?如何用手機申請?

依據勞保局官方資訊,勞保老年年金的申請資格如下:

(一) 每月領錢的老年年金

被保險人合於下列規定之一,並辦理離職退保者:

- 1. 年滿60歲,保險年資合計滿15年(請領年齡自民國107年起逐步提高)。

※ 展延老年年金給付:保險年資滿15年,符合老年年金給付法定請領年齡而延後請領者,於請領時應發給展延老年年金給付。

※ 減給老年年金給付:保險年資滿15年,未符合老年年金給付法定請領年齡,得提前5年請領老年年金給付。 - 2. 擔任具有危險、堅強體力等特殊性質之工作合計滿15年,年滿55歲(不適用請領年齡逐步提高、展延及減給規定)。

- 3. 年滿65歲,保險年資合計未滿15年,併計國民年金保險之年資滿15年者。惟給付之年資仍以實際投保勞工保險之年資為計算標準。

(二) 一次領完的老年給付

年滿60歲(領取年齡也會隨年份調高),但勞保年資不到15年。離職退保後,把錢一次領走。

(三) 一次請領老年給付

條件:必須在民國98年1月1日以前就已經有勞保年資的人,才能在退休時「選擇」一次領完。符合以下其中一項即可:

1. 年資滿1年,男滿60歲、女滿55歲退休。

2. 年資滿15年,年滿55歲退休。

3. 在同一家公司待滿25年退休。

4. 年資滿25年,年滿 0歲退休。

5. 特殊性質(危險、體力)工作滿5年,年滿55歲退休

(四) 保留年資之老年給付:依勞工保險條例第76條規定,被保險人於轉投軍人保險、公務人員保險或私立學校教職員保險,於其年老依法退職時,得請領保留年資之老年給付。

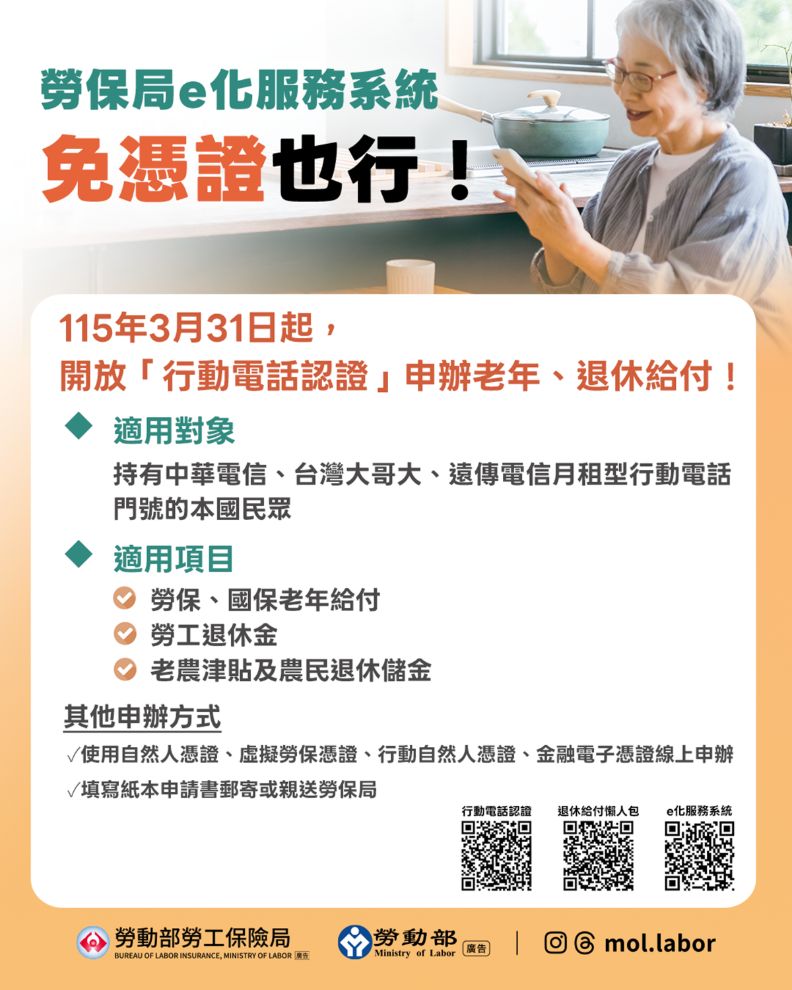

手機也行!行動電話認證申請教學

申請很麻煩嗎?勞保局宣布,自2026年3月31日起透過「行動電話認證」即可申辦勞保老年給付、國保老年給付、勞工退休金、老農津貼及農民退休儲金,免憑證、免出門喔。

行動電話認證的適用對象:持有中華電信、台灣大哥大、遠傳電信月租型行動電話門號的本國民眾,

如何申請?申辦時於「勞保局e化服務系統」(https://edesk.bli.gov.tw/me/#/home)選擇「行動電話認證」登入,輸入個人資料、健保卡號、電信業者門號資料,並設定憑證密碼,經核對資料及閱讀條款勾選同意驗證成功後,即可依需要選擇申辦各項老年、退休給付。

勞保vs.國保:退休支柱大不同

許多民眾常將勞保與國保混淆。簡單來說,勞保是針對「在職者」的社會保險,而國保則是針對「無投保其他社會保險者」的基礎安全網。

「雙領」攻略:勞保+國保合併領

這是在勞保局諮詢櫃檯最熱門的問題:「我以前保過勞保,現在保國保,退休能兩邊領嗎?」答案是肯定的。如果您曾有過勞保年資,後來轉投國保,只要兩者年資合計滿15年,65歲時兩筆都能領!

1. 勞保老年年金公式(擇優請領):

第 1 式 = 平均月投保薪資 × 勞保年資 × 0.775%+3000元

第 2 式 = 平均月投保薪資 × 勞保年資 × 1.55%

(註:此公式不適用展延規定)

2.國保老年年金公式(擇優請領):

A 式:(月投保金額×國保年資×0.65%)+加計金額(現為4049元)

B 式: 月投保金額×國保年資×1.3%

(註:已領取勞保老年年金者,國保僅能按B式發給)

實例試算:以51年次許先生為例

許先生,民國51年次出生,曾在職場打拼擁有10年勞保年資(平均月投保薪資30000元),隨後轉為自由職業者參加國保共12年。

• 資格判斷: 勞保10年 + 國保12年 = 22年。因合計超過15年,許先生符合「雙領」資格。

• 試算結果(65 歲時):

1. 勞保年金:採第1式計算,每月領取5325元 (30000元 × 10年 × 0.775% + 3000元)。

2. 國保年金:因已領取勞保,故採B式計算,每月領取3292元 (21103元 × 12年 × 1.3%)。

• 總計: 許先生每月可領取8617元。

2026年是退休制度變動的重要一年。除了關注6.46%的調幅,更要盤點自己的年資。若您像許先生一樣勞保年資不滿15年,千萬不要提早「結清」勞保,保留年資至65與國保併計,才是抗通膨時代最聰明的領法。延伸閱讀:勞保退休金提前領會虧錢?這比較一次看懂