好不容易累積一輩子的退休資產,有沒有可能一夕全無?子女、親友、陌生人誰是可以依託的未來?老後詐騙風險高,退休後的安養生活與資產保全該如何輕鬆兼顧?

熱鬧的長照中心內,張奶奶雙手默默打著拍子、正興味十足看著台上的歌唱表演。80歲的她幾年前被診斷出失智症,3位兒子中有2位在國外工作,身為法定監護人的大兒子張醫師擔任外科醫生,在醫院時常需要應對突發醫療狀況,讓他難以妥善、即時支付母親的日常開銷與財務安排。

隨張奶奶病情發展,張醫師決定將母親的財產信託,除了代為給付各項日常生活與照護費用外,也請另外2位弟弟共同擔任信託監察人,一旦有額外的資金動支需求,只要過半數同意,即可進行信託款項撥付。

信託帳戶也會定期提供財務報告,讓張醫師兄弟三人都能掌握最新資產狀況,共同為母親盡心。信託帳戶專款專用的方式,保障了張奶奶的晚年生活,又提供子女共同監護的功能,大大減少財務風險和不正當支出的可能。

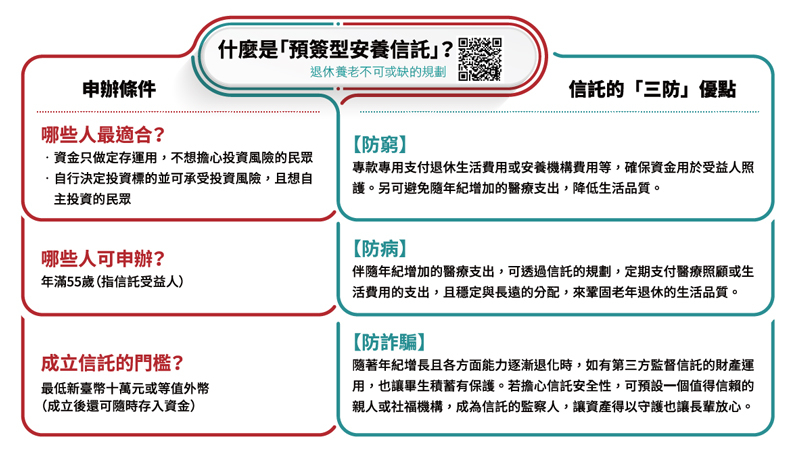

老後三防線:防窮、防病、防詐騙

隨著醫療進步和生活條件提升,臺灣將在2025年進入超高齡社會,屆時每5人中就有一名65歲以上長者,類似張奶奶的退休、照護挑戰逐漸在不同家庭中、以不同樣貌顯現。

中國信託銀行個人金融執行長楊淑惠觀察,高齡者最容易面臨三大衝擊老後生活的問題:錢不夠花、生病沒人照顧、守不住退休後資產;她建議平時就要準備「退休三本」,透過防窮、防病、防詐騙,為老後富足的生活建立三道防線。

防線一:累積「老本」,退休生活有保障

壽命延長,代表著退休後需要用錢的時間也拉長了,建議依照必要、需要、想要三個層次依序堆疊出穩定、永續的退休金流。分別可以採用定存或保險打底;以平衡型基金、投資型保險等提升金流效率;或藉由股票型基金,積極參與市場,三管齊下確保退休金流足夠因應長壽社會型態下的生活開銷。

防線二:建立「病本」,風險轉嫁保平安

醫療保障規劃能緩解退休後被病痛拖垮財務的風險,近期保險公司也針對高齡者推出最高投保年齡可達80歲的高齡專屬保單、膝關節置換、眼疾等中老年好發的特定器官保單。

未退休前更應重新檢視自身保障,若有缺口優先透過實支實付險轉嫁小額、頻繁醫療支出;在其他需求上則採取「保大不保小」原則,轉嫁長期照護、重大疾病、癌症等大額治療開銷,避免罹病後重大醫療負擔拖垮退休財務。

防線三:信託「保本」,兼具防詐騙安心

隨年齡增長,無法自理財產或財產遭詐騙、挪用風險也會直線上升,透過「預簽安養信託」和「意定監護制度」結合的財富保障使用功能,為自己量身訂製監護人及財產管理辦法,打造完善的安養生活與資產保全方式。

神盾聯防機制 打詐防騙有一套

為何高齡者容易受騙?

在長期理財教育下,民眾對「老本」跟「病本」認知程度相對較高,反而是來自親友與詐騙集團的誘導,常讓高齡者痛失賴以生活的老本,致使第三防線的「保本」失靈。

根據統計,最常出現的詐騙類型為網路購物詐騙、投資詐騙、解除分期詐騙、「模仿親友(猜猜我是誰)等,年損失金額逾新臺幣50億元,其中就不乏高齡者。

楊淑惠進一步指出,中高齡族群已累積一些財富,容易成為有心人覬覦的目標,加上子女若不在身邊陪伴、缺乏社交生活,在有心人給予關懷或照護下,特別容易信任他人,一旦遇到金融詐騙問題時,往往不知道如何尋求協助。

面對層出不窮的詐騙手法,中國信託銀行也打造「神盾聯防機制」,以「迎賓識詐」在為民眾辦理業務前,能強化客戶異常行為識別,或在大廳來時,加強觀察神色緊張或態度閃爍者,落實「關懷堵詐」;若第一線行員察覺客戶交易有遭詐騙的可能,則透過「櫃臺阻詐」積極勸說,並視需求通報轄區警局到場協助,避免客戶資產損失。

安養信託規劃 富足退休有人幫

穩定、富足的退休生活靠規劃。中國信託銀行目前已有259人通過高齡金融規劃顧問師認證及家族信託規劃顧問157人,可針對高齡化社會伴隨的社會福利、長期照顧、醫療資源,提供信託、保險、遺囑等高齡理財需求整合串聯。

其中,信託機制的高彈性優勢,很符合一般家庭對退休、養老的財富管理需求。中國信託銀行為鼓勵民眾及早成立安養信託,可隨時將退休資金存入專屬信託專戶,未來再慢慢決定資金用途,或自主作主未來需求,讓信託業者做您的財務管家,協助支付退休後的各項花費,一路妥善照顧到老。