台灣一堆勤奮的中小企業,為何一天到晚忙,卻搞不清楚是否賺到錢?依據美國會計學會(AAA)所屬期刊在2011年統計全球會計學者的學術表現,吳安妮是唯一被排入全球百大之內的亞洲學者,並曾三次獲得科技部傑出研究獎、教育部學術獎等榮譽。她提出作業價值管理(AVM),用來幫助企業更全面地了解和監控相關績效,並直指台灣中小企業的痛處該如何改善?本文節錄自吳安妮所著的《用AVM做對管理》一書,天下文化出版,以下為摘文。

有人形容,平衡計分卡就如同飛機駕駛艙內複雜的儀表板,讓飛行員能夠透過相關資訊,像是油量、航速、高度、氣壓等,掌握飛機狀況,平安抵達目的地。

至於作業基礎成本管理(ABCM),則是由柯普朗與庫柏兩位教授所提出的理論,強調細微且精確地將成本分配到特定的產品或服務,這也成為政大會計系講座教授吳安妮發展AVM最重要的基礎。

找到長期競爭力不足的原因

為什麼這樣的理論架構會讓吳安妮如此醉心?

當然,遠因是7歲開始的起心動念,台灣有許多勤奮打拚的中小企業及微型企業,有時他們從早忙到晚,卻根本搞不清楚自己到底有沒有賺到錢?抑或者,如果賺了錢,是因為哪裡造成獲利?若是沒賺到錢,是哪裡出了問題?又該如何調整改善?這些問題難以解答,就變成瞎子摸象,一切靠天吃飯。

尤其,過去數十年來,台灣可說是依靠「代工」創造了一連串的經濟奇蹟,我們的製造業注重彈性和迅速回應市場需求,獲利重點在於如何有效控制成本,然而許多企業想方設法將成本壓到最低,結果卻經常錯砍成本、錯置資源,反倒不知不覺削弱了長期競爭力。

因為這個體悟,吳安妮不只一次發願,要盡力幫台灣產業界解決這個長年沉痾。就讀中山企研所時,更立定志向去國外取經,果然讓她從平衡計分卡和ABCM尋得了契機。

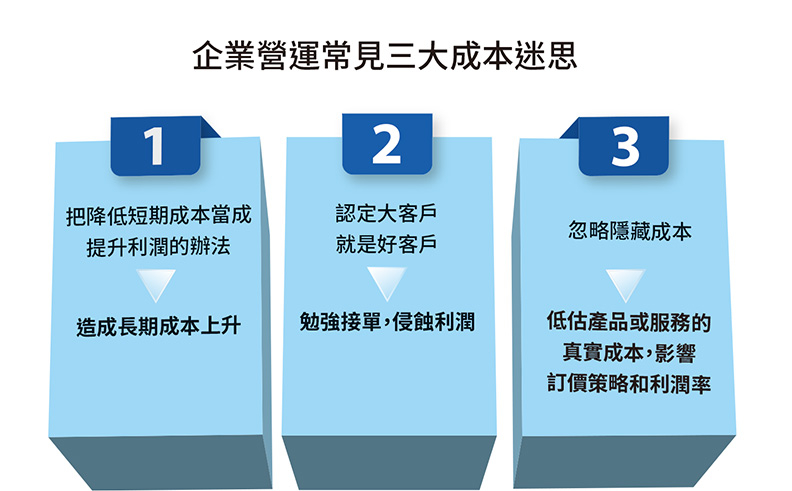

釐清3大成本迷思

1990年回到台灣之後,吳安妮進入政大會計系任教,除了作育英才之外,她念茲在茲的便是如何幫助台灣企業,從管理會計的角度,找到正確的成本計算方式,並成為精準決策的依據。

為了實現理想,她開始與許多企業接觸,也在這個過程中,發現台灣許多企業都自詡是「控制成本」的高手,實際上卻由於對成本概念的誤解,而產生3大迷思。

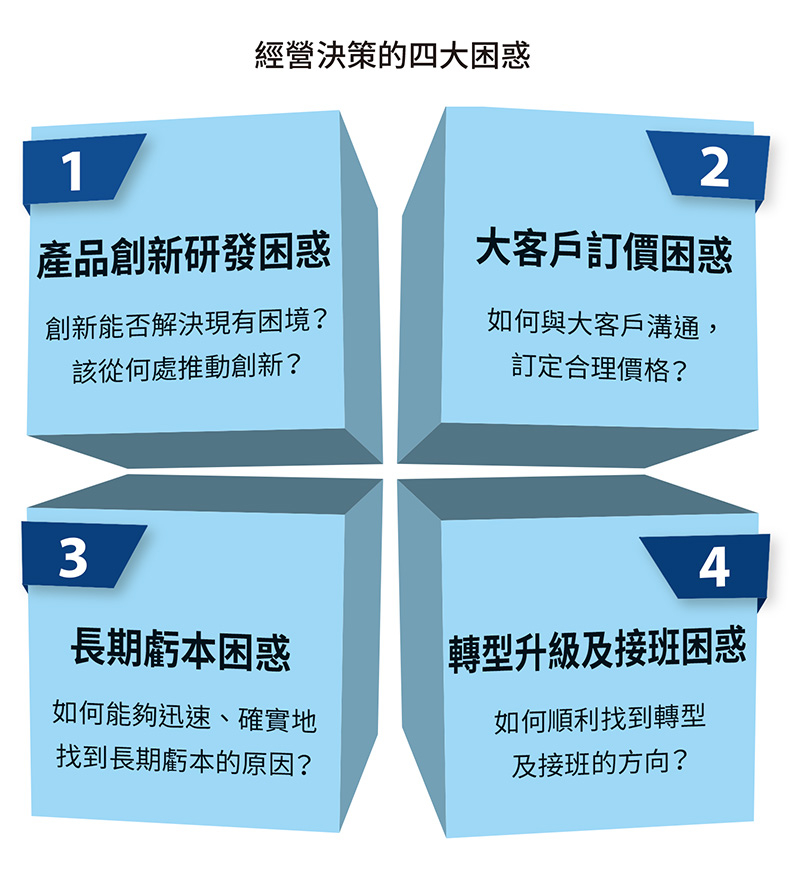

看見4大決策困惑

除了成本迷思之外,台灣企業,尤其中小企業,更經常存在4種經營決策面向的困惑。

困惑1:產品創新研發困惑

有沒有更好的辦法,讓企業知道,創新能否解決現有問題,或是該從什麼地方推動創新?

研發創新是一項涉及多重考量的決策,企業不僅要考慮短期的投資回報,還要考慮如何透過研發創新實現長期的策略目標。

困惑2:大客戶訂價困惑

有沒有更好的辦法,讓企業可與大客戶溝通,訂定合理的價格?

訂價策略一直是管理領域中的重要議題,牽涉到成本、利潤、客戶關係、市占率、競爭對手和策略布局等諸多複雜因素,尤其是對於大客戶的訂價。如何在吸引大客戶與確保良好利潤之間求得平衡,對企業始終是重大考驗。

困惑3:長期虧本困惑

有沒有更好的辦法,讓企業能夠迅速且確實地,找到長期虧本的原因?

有些企業長時間面臨財務困難或持續虧損,卻難以找到具體原因,這通常涉及多方面的問題,且原因可能隱藏在日常經營的某些細節中。

困惑4:轉型升級及接班困惑

有沒有更好的辦法,讓企業能夠順利找到轉型及接班的方向?

台灣的經濟發展歷程中,許多企業已在全球供應鏈中站穩了腳步,特別是製造業;然而隨著全球競爭加劇、技術提升和消費者需求改變,許多台灣企業面臨到必須轉型升級的壓力。

台灣企業的接班問題並非只是領導者更迭的問題,而是涉及到企業文化、管理哲學、策略方向等多方面的深度轉型,所幸這些問題現在都有了解答,不論是成本的3大迷思,或是4種經營決策的困惑,都有了科學化的方法可以解決──

只要透過AVM整合性制度,企業經營決策便不再僅能依靠經驗法則或有遠見的企業家來執行,而是透過扎實的資訊分析,得出科學化的結果,達到決策科學之精準方向。