美國最大基金公司之一先鋒集團(Vanguard)調查,美國千禧世代的退休生活將比嬰兒潮世代和X世代更好。他們施了什麼魔法?

關鍵性的轉變意外簡單:提早儲蓄。

先鋒集團指出,千禧世代的退休金所得替代率約6成,優於嬰兒潮世代和X世代的5成,造成差異的最大因素在於,千禧世代在一開始工作時,就參與政府退休金計畫401(k),後續並提高儲蓄比例;此舉受惠時間複利優勢,無形中降低年輕族群籌措退休金的壓力。

退休準備如何衝擊各世代的人?在《遠見》與中信銀合作的「2023臺灣家庭理財暨世代退休大調查」中,高達75%的人都有退休金不足的困擾,尤其在通膨罩頂下,年紀愈輕,焦慮感愈重。

中信銀個人金融執行長楊淑惠觀察,台灣通膨雖然相對低於美國,但平均通膨已不易回到疫情前偏低水位,加上長壽趨勢與少子化夾擊,工作年齡與退休金需求勢必隨之增加,退休規劃不再僅是「中壯年」後才要傷腦筋的事,各世代應該提早準備,重塑退休新樣貌。

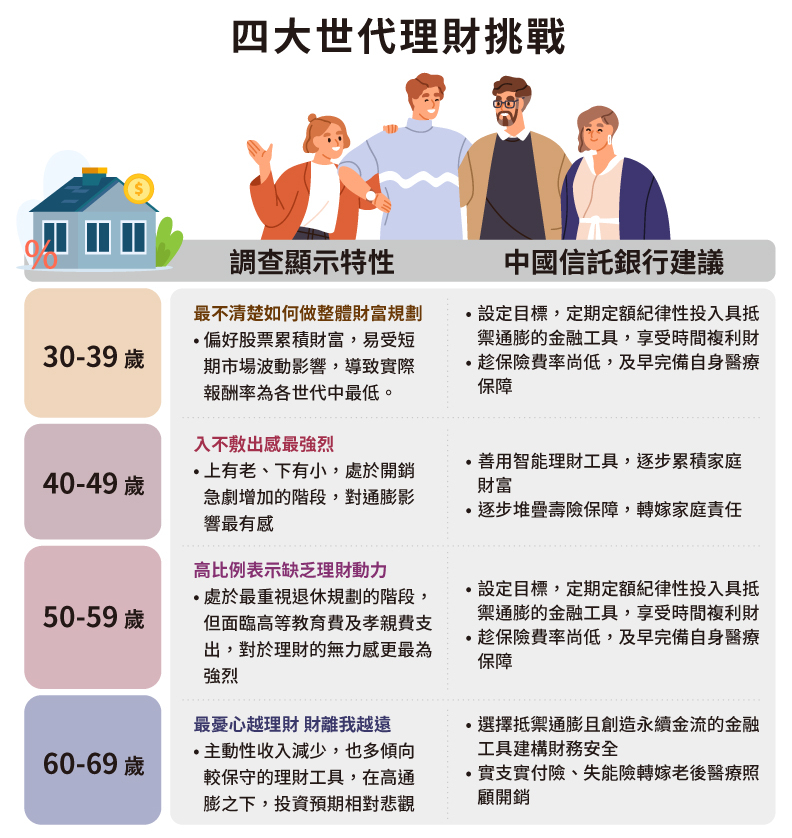

四大世代 財富導航

同樣談退休,隨著生命週期所處位置不一樣,對各世代來說理財的核心主軸也不同。30世代談退休太遠,卻是打底的最佳階段;40世代迎來家庭責任,左支右絀最需要平衡之道;50世代退休已來,首重補齊退休、醫療缺口;60世代少了主動收入,怎麼因應醫療、意外風險、能否順利傳承,常是心中的大哉問。(表1)

楊淑惠分析,各世代都有專屬的財富健康狀態,不僅追求資產累積,更需透過投資、債務與風險管理,建構能滿足各種人生需求的導航策略。

30世代》積極打底,完善整體理財規劃

30世代首重財富累積,習慣以股票作為投資工具,但投報率卻為各世代最低(低於3%)。做理財規劃時,盡量避免受短期市場波動影響而虎頭蛇尾。建議除了設定目標並定期定額方式投入具抵禦通膨的金融工具外,也宜藉由基礎醫療險打好保障基底,適時轉嫁風險。

40世代》智能投資,分攤投資規劃壓力

40世代因上有老、下有小,處於開銷急劇增加階段,是各世代中對通膨與「入不敷出」感受最強烈的一代。建議選擇合適的工具或透過智能理財工具當理財規劃幫手,協助累積家庭財富,同時建議透過具槓桿壽險保障,適時轉嫁家庭責任的風險;此外,為自己和家人建築醫療防護網,避免突發性或大額的醫療支出中斷家庭經濟來源.

50世代》專款專用,補足不同需求缺口

50世代開始被迫面對退休規劃需求,晚婚者壓力甚至不輸40世代,既有子女高教支出,父母也邁入高齡需被照顧階段,一旦無力感席來,不乏失去理財動力。這時應及早檢視各種需求缺口,以目標累進、專款專用方式加碼退休準備,避免慌了手腳;醫療保障部分,則建議加碼老後可能的頻繁、高額自費醫療項目。

60世代》永續金流,助力長壽樂活退休

60世代主動收入減少,在長壽與通膨新常態的趨勢下,建議選擇能長久抵禦通膨、且創造永續金流的金融工具,增加退休後的財務安全感;健康也是關注重點,宜盡早藉由實支實付險、失能險轉嫁老後醫療照顧開銷,或透過風險自留,專款專用於老後醫療照顧。更進一步則可適時搭配退休安養信託,預先安排老後生活;或透過遺囑、保險金等各類信託,完備「傳」的規劃,也讓子女做好「承」的準備。

及早開始 參考100法則 調節理財風險

別讓通膨扼殺退休夢想,楊淑惠提醒,一旦現金購買力下降,準備的退休金與醫療費用有可能會提早見底、無法安穩享老;她建議愈早準備、壓力愈小。以退休金準備為例,據主計處「111年主計處家庭收支調查」,若要支應退休家庭基本生活及醫療開銷,每月須準備近6.5萬元,才能達到平均家庭生活水準。若以35歲開始準備,在報酬率4%的情況下,每月投入2.3萬元,65歲退休時即可滿足基本退休金需求;然而,若延後至45歲才啟動退休計畫,則每月需投入將近4.4萬元,由此可見每晚10年開始準備,每月須要存入的退休金卻將近一倍之多。

除了提早規劃外,也需依年齡變化來制定投資中衝刺與保守部署,以調節資產配置的穩健度。「100法則」是一種相對簡單的方式,能在年輕時適當地增加風險性資產比重,提升財富累積效率;反之,隨著年紀增加,風險承受度降低,建議民眾應逐漸降低風險性資產比重,確保退休金不會因為市場變化而大幅縮水,發生退休金不足之情事。

只要用100減去實際年齡,可得出資產分配參考比重,例如,當你40歲時,可以考慮將60%的資產放在相對成長性較高的理財工具,如股票、平衡型基金等,40%則放在相對穩健的產品,如債券型基金、增額壽險等,避免資產價值波動過大,侵蝕退休一桶金。

善用新工具 信託無限延伸財富價值

在現今環境,退休規劃面臨的不僅是通貨膨脹、傳承稅法,還有金融體系中的各種黑天鵝、灰犀牛衝擊,善用新工具,才能讓財富價值無限延伸。

信託是近年最受矚目的工具之一,讓提供資產的人擔任委託人,並由銀行擔任受託人簽訂信託契約,以約定條件協助管理運用信託財產後,再依不同條件給付予受益人,達到資產延伸的目的。

楊淑惠表示,信託可以做到「財產保全」及「專款專用」,能讓辛苦一輩子累積的資產,依自身退休生活的安排或是傳承需求,透過安養信託提早做規劃,讓未來的自己,老了以後也有穩定的經濟來源支應退休日常生活、醫療與長照費用,或是在不幸失能、失智時,成為穩定的支付來源;也可以是由子女辦理安養信託,約定一筆信託財產,固定支出照料父母起居,也能避免操心父母被詐騙,保障財務安全,享受有尊嚴且自在的生活,避免陷入長壽通膨循環。

臺灣將於2026年邁向超高齡社會,中國信託銀行也與時俱進,秉持「守護、智能、友善」精神,提供全方位的金融智能產品與服務,,為各世代日益複雜的理財需求打造最適投資建議。