聯準會3月會議如市場預期升息1碼,利率點陣圖大幅上調至全年升息7碼,同時聲明稿強調將持續升息,縮表也會在下次會議推出,整體會議鴿派、鷹派夾雜,我們該如何解讀?

一、聯準會升息1碼,聲明稿表示持續升息及提前縮表

本次利率會議,聯準會票委以8 : 1升息1碼,將政策利率區間調升至0.25~0.5%,而聲明稿中,繼前次1月會議直接刪除疫情期間一直放在開頭的『承諾使用其全部工具來支持美國經濟』措辭後,本次進一步新增『預計持續性升息是適當地』與『預期將在下次會議開始縮表』,傳遞聯準會貨幣政策態度,轉向控制通膨的鷹派訊號。

經濟以及通膨部分,開頭表示經濟活動、就業指標持續走強,並大篇幅刪除疫情對經濟前景影響論述,而通膨則仍居高不下,反映更廣泛地價格上升所造成的供需不平衡。另外,新增烏俄戰爭帶來的高度不確定性影響,且強調短期將會對通膨造成額外上行壓力,還有經濟活動的壓抑,我們摘要重點如下:

▌ 『烏俄戰爭帶來高度不確定性』論述,並強調短期造成通膨上行、經濟壓力:

▌ 新增『預計持續性升息是適當地』與『預期將在下次會議開始縮表』論述:

▌ 本次聖路易斯聯儲行長 James Bullard 投下支持升息 2 碼的票:

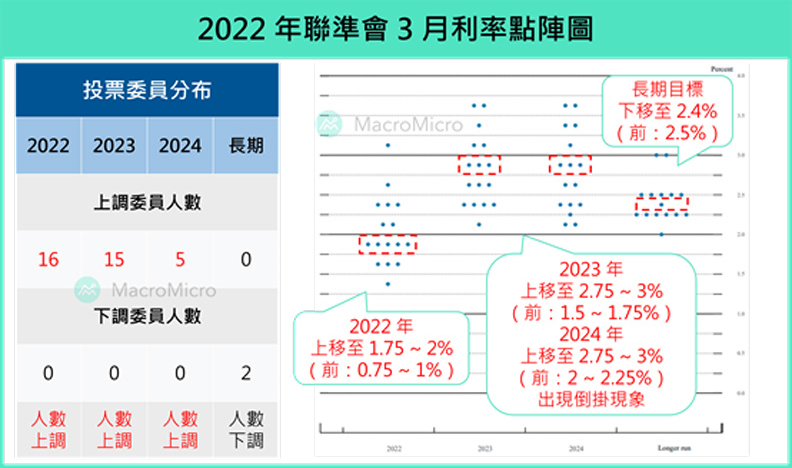

二、點陣圖顯示今年升息7碼,並出現鷹派的倒掛現象

利率點陣圖部分,2022年委員中位數落在1.75~2%(前:0.75~1%),顯示今年預計將升息7碼,符合市場預期。而2023~2024年委員中位數則上調至2.75~3%,相比長期利率被下調至2.4%,出現罕見的倒掛現象(2023~2024 年利率較長期利率高),傳遞短期聯準會貨幣政策將較為鷹派、聚焦『控制通膨』的訊號。觀察會議後FedWatch年底升息7碼機率維持最高,而上半年則同樣保持升息3~4碼的預期。

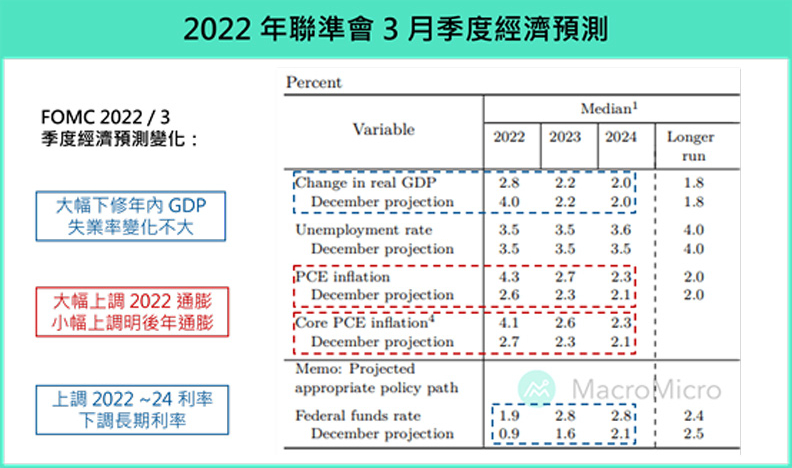

三、年內通膨大幅上調,經濟預測則大幅下修

本次聯準會再度下修今年GDP預測值至2.8%( 原:4%),同時大幅上調今年PCE物價、核心PCE物價至4.3%( 原:2.6%)、4.1%( 原:2.7%),明年也進一步上修2.7%( 原:2.3%)、2.6%( 原:2.3%),顯示聯準會預期美國今年在Omicron病毒以及烏俄衝突後,經濟將加快回歸長期平均,而烏俄衝突也將進一步造成供需不平衡,使得通膨有超出原先預期的現象,因此今年以及明後兩年委員預期的升息比例均大幅提高,傳遞聯準會貨幣政策在經濟仍穩健的情況下,優先轉向鷹派以控制通膨的態度。

▌ 近三個年度聯準會預期(2022~ 2024):

GDP成長今年進一步下修,加快朝長期平均靠攏,2022~2024預測值:2.8%(原:4%)、2.2%(原:2.2%)、2%(原:2%)。

失業率預估變化不大,顯示就業市場持續強勁,2022~2024 預測值:3.5%(原:3.5%)、3.5%(原:3.5%)、3.6%(原:3.5%)。

PCE進一步上修,烏俄戰爭後,預期供需不平衡推升通膨的影響將持續,2022~2024 預測值:4.3%(原:2.6%)、2.7%(原:2.3%)、2.3%(原:2.1%)。

核心PCE進一步上修,明後年仍將高於長期目標,2022~2024 預測值:4.1%(原:2.7%)、2.6%(原:2.3%)、2.3%(原:2.1%)。

政策利率大幅上調,聯準會升息次數快速朝市場預期靠攏,2022~2024 預測值:1.9%(原:0.9%)、2.8%(原:1.6%)、2.8%(原:2.1%)。

更完整的解析都統整在財經M平方網站上,立即閱讀!