一如市場預期,美國聯準會(Fed)4日宣布於11月開始啟動縮減購債,並以每月逐步減少 150 億美元的腳步進行,並不躁進。而在當消息正式宣布後,金融市場反而平靜,且美股三大指數亦持續創高,這其中的一動一靜將牽動投資人,對於2022的金融市場,該如何布局呢?

記取 2013 年的慘痛經驗:當時的聯準會主席柏南奇(Ben Bernanke),在投資人未有心理準備的狀態下釋出縮減購債消息,造成當年 5 月到 8 月市場劇烈震盪,包括新興市場資金出走、美債殖利率狂飆等,整體國際金融市場股、債、匯皆受到影響。

為了避免這種因縮減購債引發的縮減恐慌(taper tantrum),Fed 早在 8 月底便釋出即將縮減購債的消息,並採漸進式縮減,大幅降低對市場的信心衝擊。在正式宣布消息後,金融市場反應非常平靜,美股三大指數亦持續創高。

縮減購債的決定,代表了美國正為 COVID-19 疫情後的景氣復甦做準備。聯博認為,目前全球供應鏈及勞動市場仍需一段恢復期。

債市仍可持續布局,高收益債值得關注

而這段期間,在通膨溫和走升、經濟活動持續復甦的狀況下,高收益債市可望有不錯的發揮空間。聯博集團全球多元固定收益投資組合經理馬修.謝爾頓(Matthew Sheridan)分析,高收益債市值得持續布局。

首先,謝爾頓指出,高收益債的基本面正持續改善中。其中,包括高收益債發債企業的財務數字回升,信評調升的家數遠高於調降,以及墮落天使進入高收益債市,市場品質明顯提升。事實上,2020 年受 COVID-19 疫情影響而遭調降信評等級的墮落天使不在少數,福特汽車、西方石油、卡夫亨氏等大型企業信評都下調至非投資等級,使得整體高收益等級債券的信評因而獲得不少改善。

截至 2021 年 9 月,美國高收益債市中,債信等級最低的 CCC 評級債只占高收益債總規模的 12%,債信等級較高的 BB 評級比重則提高到 54%。隨著高收益債基本面趨穩,長期表現可期。 第二是技術面支撐。高收益債券新發行量強勁依舊不減,且市場資金尋找較具收益吸引力的投資機會,根據摩根大通統計,截止至 2021 年 9 月,高收益債市資金流向轉趨正面,資金逐漸回籠。

而美銀美林引用 EPFR 的統計數據指出,11 月第二週包括投資級債、高收益債與新興市場債等三大債市皆看見資金淨流入;其中,高收益債由前一週的淨流出,轉為淨流入 24.9 億美元,動能有明顯的改善。謝爾頓看好,若高收益債市保持供給充足且需求旺盛的情況,將可望持續推升高收益債後市成長動能。

面對短期波動先穩住陣腳,別與收益機會擦身而過

利率隨著經濟復甦緩步上升,而在高收益債與景氣復甦連動性高的特性下,高收益債有望突破重圍,相較於長天期的公債更具有表現空間。

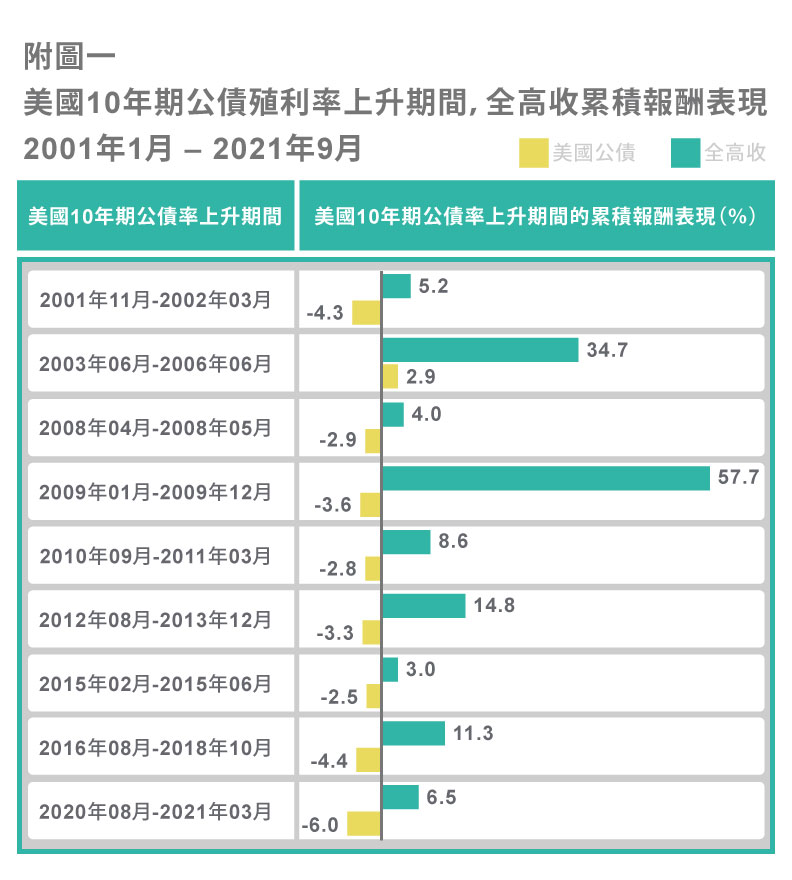

觀察過去近二十年的情況,在九次利率上升期間,全球高收益債券表現皆不俗(圖一)。謝爾頓認為利率回到疫情前水準的可能性較低,美國 10 年期公債殖利率年底將緩步上升至 1.75%,2022 年則將來到 1.75%~2.25% 水準。面臨當前低利環境的挑戰,投資人可以考慮佈局具收益吸引力的投資機會。

在高收益債市長期看好、預備復甦的狀況下,應保持穩定心態、謹慎決策,勿因短期波動慌了手腳,損失收益機會。

2022 年,將是機會與挑戰並存的一年

展望明年,整體而言債市投資機會將與挑戰並存,包含美中關係持續惡化帶來的地緣政治風險、通膨持續及貨幣緊縮的隱憂、供給面待時間復原等不確定性猶存,短期市場仍有紛擾都是投資人在新的一年應該密切關注的潛在風險。

在整體經濟環境逐漸復甦、眾人看好的趨勢下,這些潛伏的危機亦隨時可能爆發,如同我們從未想過 2019 年底,突然爆發新冠肺炎這樣的黑天鵝事件。然而,投資必有風險,不管每年國際局勢如何轉變,這皆是不變的真理。投資人能做的,就是保持穩定的心態,並注意分散風險、動態調整的彈性,必能提高持續獲得穩定收益、在各種危機中維持資產正成長的機會。

進一步了解>>全方位收益投資方案