台股上週再跌640點,本波段自高點已回檔超過1200點、外資賣超逾700億元,資金行情似乎暫時退潮。台股近期的大幅波動該如何解讀 ? 台灣目前又位於循環的哪個階段 ? 該如何判斷台股的布局價值 ? 本文將依序為你解析。

一、台股萬八修正至今:航運領跌,電子趨勢凌亂

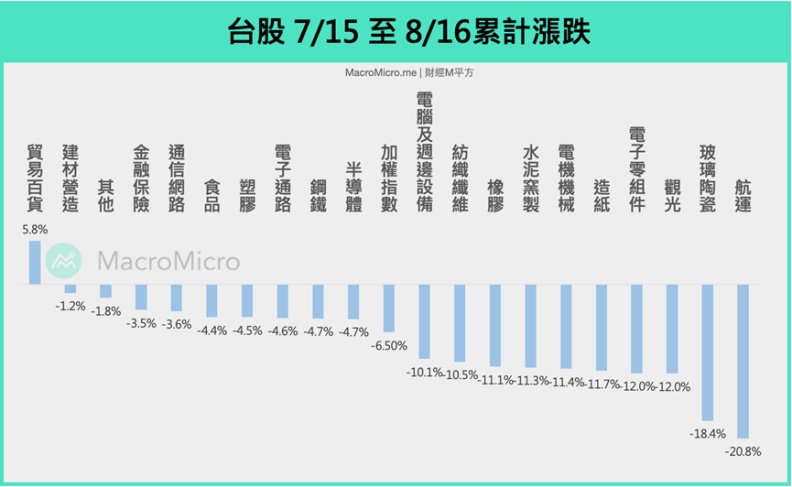

觀察自 7 / 15 至今,加權指數在創下 18034 的歷史新高後,近月向下修正了超過 1000 點,拆解關鍵:由下圖可以看到此波回調主要由航運和玻璃等傳產做領跌,電子版塊趨勢凌亂, 先前於 快報提到的庫存天數最高的消費性電子表現弱勢,最主要是在反映未來的訂單疑慮,而 台積電 與半導體表現中庸,則未能為大盤提供有力支撐。

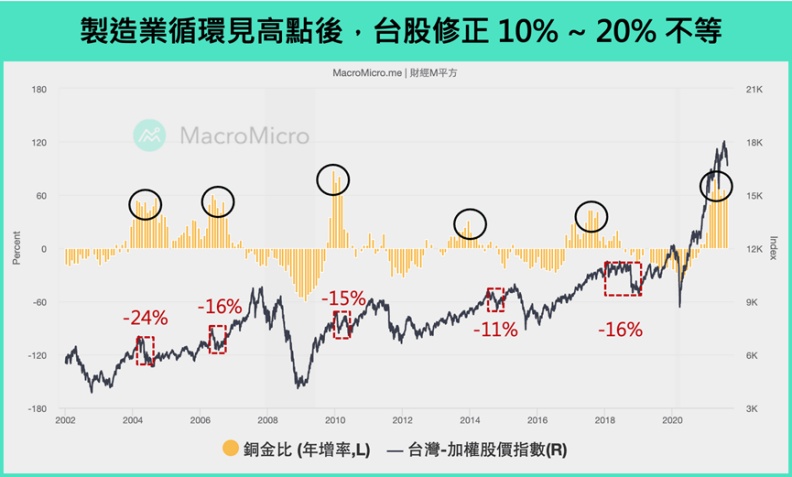

過去提到台灣經濟結合了短、中、長期的影響因素,中短期會受到製造業循環的影響,長期生產力則具有保護。觀察 製造業循環,可發現在上升週期末升段過後,加權指數皆能看到 10% ~ 20%不等得修正,以下我們將從製造業循環目前位階,以及傳產及電子兩大面向切入分析後勢台股看法。

二、製造業上升週期中後段,庫存調整由上游傳遞至下游

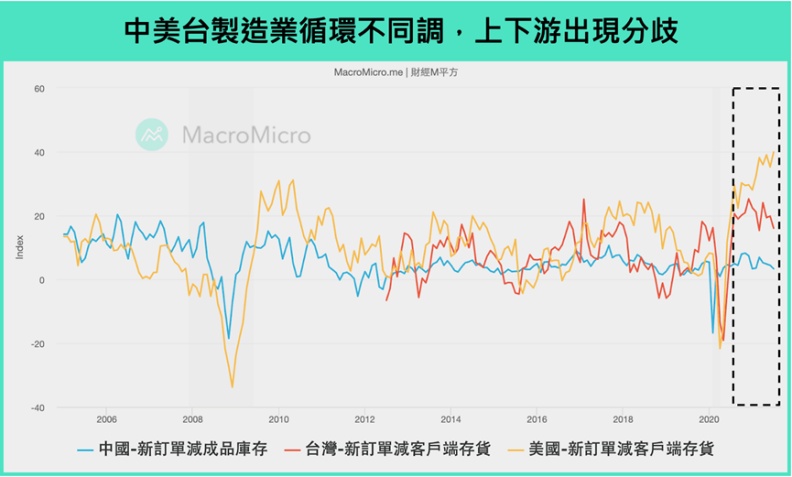

先前提及製造業循環將延續至Q3,不過 8 月以來觀察製造業數據出現了些許變化,我們於 8 月初 本篇快報 確立製造業上升週期進入中後段,各國之間以及上下游皆出現分歧。從「PMI 新訂單減客戶庫存」觀察,中國已呈現轉向、台灣高檔、美國則持續創高,顯示全球供應鏈在緩解跡象下,上游首先面臨到去庫存壓力:

中國:以上游製造業為主體,其新訂單開始出現下滑,且客戶庫存持續積累,已領先進入「被動加庫存階段」。

台灣:以出口「中間財」為主,庫存循環會滯後於中國,新訂單目前仍加速擴張,但 客戶庫存卻首度出現從去年 6 月以來的大幅攀升,部分產業的補庫存效應正在減弱,台灣已進入「主動加庫存階段」,留意部分產業即將進入跌價循環。

美國:作為全球商品最終製造和最大的消費地,位於產業鏈下游,庫存週期滯後於台灣,而美國目前的新訂單仍維持高檔,客戶庫存也持續創下新低,顯示美國仍位於「被動去庫存階段」,補庫存效應持續。

在這樣的位階之下,由上游至下游將逐漸看到供應鏈緩解、訂單趨緩、存貨堆積的衝擊,新興市場及原物料首先面臨壓力,因此我們在本文認為新興市場與原物料勝率降低。而該現象也同步影響 航運等為本波領跌台股的主要族群,為供應鏈緩解之下率先反應的板塊。

更完整的解析都統整在財經M平方網站上,立即閱讀!