7月中旬將「微解封」,市場預期會有一波「微解封受惠股」;餐飲股龍頭王品(2727)8日一度攻上漲停價178.5,漲逾7%。王品有機會攻回200元大關嗎?

隨著疫情趨緩,國人接種新冠疫苗比率逐漸提升,中央流行疫情指揮中心宣布13日起「微解封」,餐飲方面,可有條件開放內用,如實施用餐梅花座、桌間距離須在1.5公尺,改以個人式套餐、不共食,架設隔板與進行時間管制等。

近來跌落谷底的觀光類股,終於出現久違滿江紅,觀光類股指數來到最高113.98元,漲幅達5%創波段新高,回到三級警戒前的水位,是近三年最高的位置。

「微解封」激勵,餐飲概念股漲聲響起

市場預期,一旦解封,將會湧現報復性的消費需求,國內相關內需型產業,如餐飲、飯店、觀光等,均可望成為「微解封受惠股」。

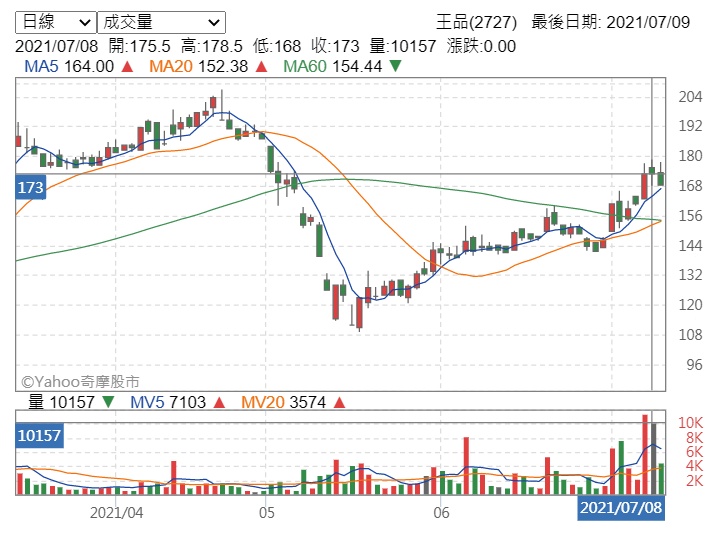

其中,餐飲股龍頭王品(2727)8日一度攻上漲停價178.5,漲逾7%。

王品曾是觀光類股股王,2012年股價曾站上600元大關,2013年之後卻一路下探,而去年因為疫情,3月股價跌破50元,來到49.5元,寫下歷史新低價。不過不到一年,股價已重返百元,並自6月底重啟攻勢,大有進逼200元大關的氣勢。

惟5月實施三級警戒後,因餐飲不得內用,王品營收表現受影響。5月兩岸合併營收13.2億元,微幅年減5.38%。台灣地區營收7.0億元,年減-26.87%。雖營收負成長,但相比有些餐飲業者,營收直接蒸發七、八成,殺傷力小得多。

預期微解封後,餐飲營收將大幅回升,後市可期。而目前,王品EPS(每股盈餘)、毛利率連續三季較去年同期成長,營業利益率連續四季較去年同期成長,是近期可留意王品的投資亮點。

餐飲股可觀察「營業利益率」

「營益率」通常是評價餐飲業的經營績效指標,營益率可反映本業的經營能力。由於傳統餐飲多為實體店面,經營成本與條件固定,獲利受限,一旦出現創新商業模式或轉型發展,提升整體獲利表現,營益率就有望隨之上揚。

疫情催發餐飲業不得不思考轉型的可能,而像是王品,去年2月就上線的新版「王品瘋美食App」,整合旗下21個品牌,打造出猶如王品集團的入口平台,消費者皆可在瘋美食上,尋找到旗下餐飲品牌的優惠、訂位、累點、支付、門市位置等功能,現已突破百萬會員數。

並且,去年王品就意識到外送商機,決定與外送平台合作,發揮集團綜效,可互相導客、拉抬品牌聲勢,推升營收。

王品台灣去年第三季營收就創新高紀錄,營益率達9.84%,創2014年第二季以來最高;中國市場也因疫情趨緩,營益率跳升到7.33%,創王品中國2017年第三季以來最高紀錄。

透過門市汰弱留強、品牌整頓,去年首季營益率從-8.7%,一路向上至第三季的8.9%,創近六年半高點。

王品「三管齊下」刺激營收

今年5月疫情升溫,王品依著去年經驗,迅速由線下至線上三管齊下,包括外帶、外送、電商購物網。外帶、外送方面,聯合旗下23個品牌、287家門店推出規模最大外帶優惠,並且將主攻的吃到飽品牌,如「和牛涮」「肉次方」,加速外送外帶餐飲研發。

此外,旗下平價品牌反而表現不俗,如銅板價「薈麵點」水餃、麵疙瘩等冷凍零售商品帶動營收成長三倍;中餐品牌「享鴨」「丰禾」「莆田」假日訂單大幅增長。

餐飲科技系統商iCHEF共同創辦人程開佑指出,疫情嚴峻下,大型餐飲集團現金流較為寬裕,疫情結束後,就可能出現像今年第一季連鎖餐飲大量展店的景況。

王品集團曾定調2021年「超越顛峰、重返榮耀」目標,規劃在台新展40家店、將總店數推升至320~330家。且會重新調整「西堤」及「夏慕尼」市場定位及商模。王品真能重返榮耀?有待疫後觀察。