近期人民幣表現強勢,從5月底7.16元一路升值到現在6.67元,升值速度之快,終於迫使中國人行出手下調外匯風險準備金率。此舉會是人民幣匯率轉向的訊號嗎?

2020年第三季人民幣匯率創下10年來當季最大漲幅,匯率來到6.7833元,10月初中國進入「十一長假」,連假期間,離岸人民幣合計漲幅超過500個基點。10/9連假結束首日,離岸人民幣當日再次大漲逾600個基點至6.6881元。

人民幣連續強升表現,迫使人行隔日(10/10)宣布將「遠期售匯業務的外匯風險準備金率」從20%下調為0%,以穩定人民幣匯率,10/12離岸人民幣立即由升轉貶,人行本次出手是否能扭轉人民幣升值趨勢?以下為M平方最新分析:

一、何謂外匯風險準備金率?

「外匯風險準備金」為人行針對「銀行遠期售匯」業務採取的管理工具之一,以穩定人民幣匯率。

「遠期結/售匯」業務是銀行對企業提供的一項匯率避險衍生金融商品,企業通過在遠期市場上進行結/售匯,而銀行相應需要在即期市場上售出/購入外匯,影響即期匯率,進而又會影響企業的遠期購匯行為,容易形成單邊升/貶值的順週期行為。

因此人行於2015年「811匯改」後推出《關於加強遠期售匯宏觀審慎管理的通知》文件中,要求對開展代客遠期售匯業務的金融機構收取所謂的「外匯風險準備金」,相當於讓銀行為應對未來可能出現的虧損而計提風險準備,加大銀行售匯、企業遠期結匯的成本,通過價格傳導抑制企業遠期售匯的順週期行為。

當人民幣升值過快、市場升值預期強勁,人行能通過下調外匯風險準備金率,來降低企業遠期結匯成本,使企業加大遠期結匯力道,銀行則須在即期進行購匯,進而穩定匯率過快的升值速度與市場預期,反之亦然。

二、現在影響人民幣升值的因素改變了嗎?

年初至今,全球經濟因疫情而進入大衰退,而我們在4月便密切追蹤中國經濟的率先復甦,第二季GDP年增立即由負翻正至3.2%(前-6.8%),同時人行貨幣政策從「救急」回歸「正常」模式,使流動性邊際放緩、市場利率上升,造成中美利差逐漸擴大,上述兩大因素是本波人民幣強勢升值的兩大重要動力,吸引海外資金流入,而兩大因素的最新狀況:

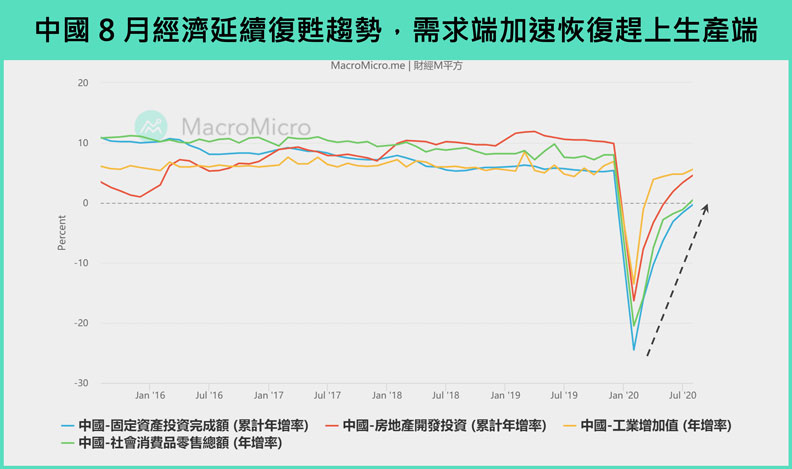

1. 中國8月經濟延續復甦趨勢,經濟進入良性循環

觀察中國8月重要經濟數據年增變化:工業增加值5.6%(前4.8%)、固定資產投資8.8%(前7.4%)、社會消費品零售0.5%(前-1.1%),供需兩端持續好轉,其中消費端加速恢復趕上生產端,有助中國企業加大補庫存力道,帶動經濟進入良性循環,有利人民幣升值。

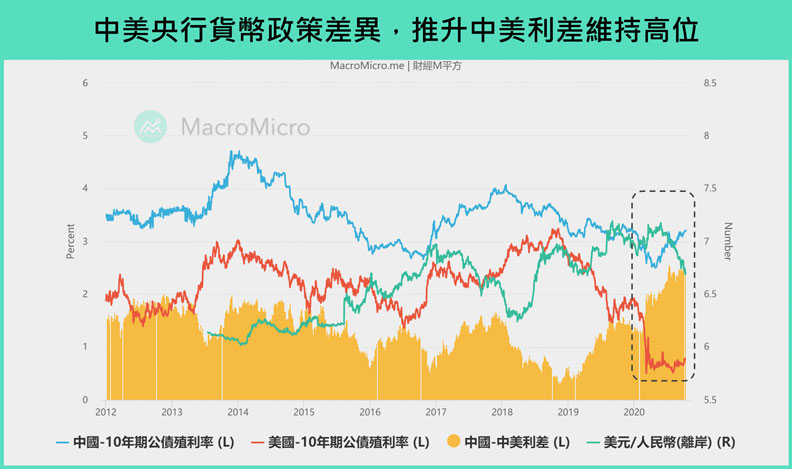

2. 人行克制貨幣寬鬆,聯準會持續購債,中美利差維持高位

中國人行貨幣政策從5月回歸常態化、抑制資金空轉至今,並未再推出全面放水的寬鬆政策,使DR007、Shior7D等市場利率回升至疫情爆發前水位,推升中國公債殖利率上行,反觀美國部分,聯準會承諾維持低利率至2023年,並預期資產購買量會隨財政推出而擴大,中美十年期公債利差仍將維持高位,有利人民幣升值。

未來人民幣匯率升值仰賴哪些因素?完整解讀都在財經M平方網站!

▌延伸閱讀:【財經M平方】2020年10月投資月報