現階段的外在環境雖然有利率處於低檔、保本為上的氛圍,但是,若真要選購外幣保單,還是要以較為長遠的角度來思考及布局。特別是頗受中產階級和青壯族爸爸媽媽歡迎,有為自己退休金規劃或為子女教育準備金的「還本型」外幣保單或是「年金型」外幣保單(特別是以美元計價的),因為預定利率較低,每年計算下來需要支付的保費並不算少也並不便宜。如果是因為幫忙作業績的「人情保」,或者只是在理專、保險業務員如簧之舌鼓動下,一時衝動而購買的外幣保單,後續如果沒有持續地繳交保費,在到期之前中途解約,不但會沒有賺到利息,肯定還會賠了本金,不可不慎!(本文摘自《3天搞懂理財迷思》一書,以下為摘文。)

所以,在確定投資外幣保單之前,建議大家一定要先注意以下八大要點:

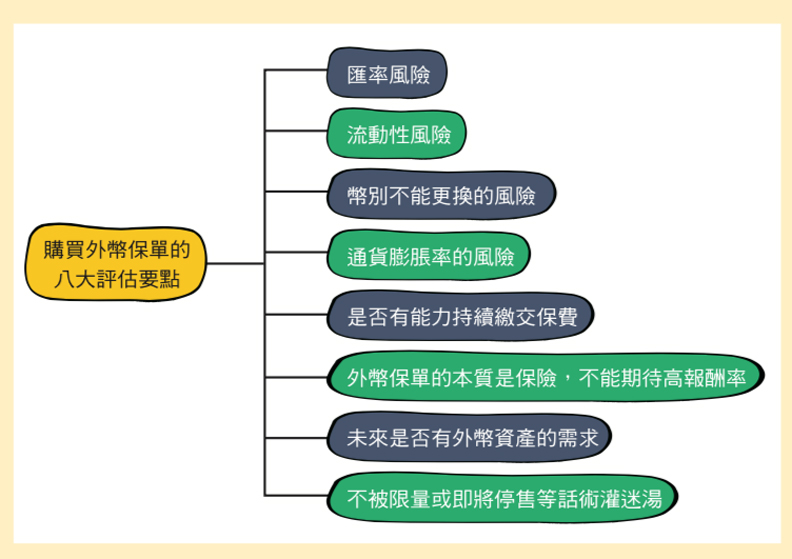

購買外幣保單的八大評估要點。

匯率風險

外幣保單會有的第一風險就是匯率風險,因為到期時是以原幣別奉還,所以等到還本時,也許外幣是貶值的,換回臺幣有可能是得不償失的喔!

流動性風險

如果選擇躉繳型的保單,一下子就把一大筆資金投放在保險公司,被鎖住至少六年,在沒有規劃好自己的現金流的情況之下,很有可能因為臨時的資金需求,中途被迫解約,肯定會蝕本!另外,資金被鎖住那麼久,在漫長的至少六年期間,也會有錯失其他投資機會的可能。

幣別不能更換的風險

外幣保單在投保期間,是無法改變保單約定的計價幣別的!萬一到期領回保險金時,卻遇到你所選擇的外幣大貶,那麼除非你願意認賠兌換回臺幣,否則你的資金又要再被套住一陣子了。

外幣保單,愈存愈沒錢?通貨膨脹率的風險

當繳費期滿,比方說六年之後,你決定領回保險金了,但是你領回來的那一筆錢,它的購買力會隨著每年估算約1% ∼2% 的通貨膨脹率而減損;換句話說,你的錢會愈存愈薄—這點是很多買儲蓄險的投資朋友會忽略的!

是否有能力持續繳交保費

即便最為暢銷的外幣儲蓄險保單,也至少要繳交六年。所以在選擇買保單之前,一定要確定,在未來需要繳費的每一年,我們都能夠有把握繳得出保費。千萬不要因為現在剛好手頭上較為寬裕,或者是手上多出一筆錢可以投資,就貿然地決定要將資金鎖在保險公司。萬一有哪一年的保費繳不出來,被迫解約,一定會悔不當初。所以,一定要量力而為。

外幣保單是保險而不是投資,別指望會有較高的報酬率

目前市場上的外幣保單,以美元保單而言,其預定利率大約只有2.25%。雖然遠比臺幣的定存利率高,但是保單預定利率2.25%的意思是:保險公司在設計這項產品時,預估在收到保戶的保費之後,可以獲取的年化報酬率約是2.25%,據此反推出保戶要付的保費(精確地說,保險公司還會綜合考量預計死亡率和費用率之後,再計算出保戶應繳的保費)。

其實如果和其他的投資相比(例如跟股票或者基金比),報酬率不算是高的。更何況,真要跟定存比,也是要跟外幣(比如說美元)的定存比,而不是跟臺幣的定存比。所以,如果是用被洗腦成「逢低買進美元商品」的心態去買美元保單,而不是以本身的需求做為考量的話,是有違資產配置的原則的。

確認未來有外幣(美元)資產的需求

以美元保單為例,因為美元保單每年繳交保費,還有保險公司在期滿或者是保戶要求還本給付和理賠時,都是以美元支付,因此如果投資朋友手邊沒有現成的美元部位,那麼在繳交保費時,就必須把新臺幣換成美元;幾次下來,便需額外支付多次的換匯手續費以及承受可能的匯差,這些額外的交易成本,一定會侵蝕原本預期的獲利率的。

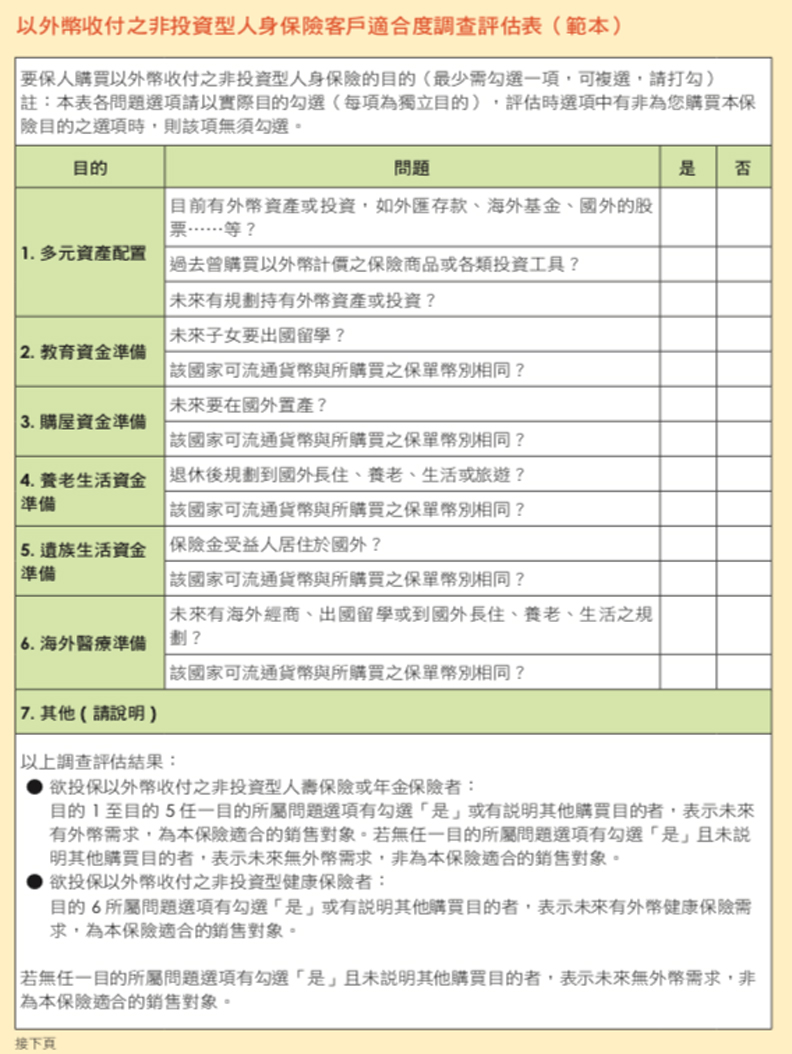

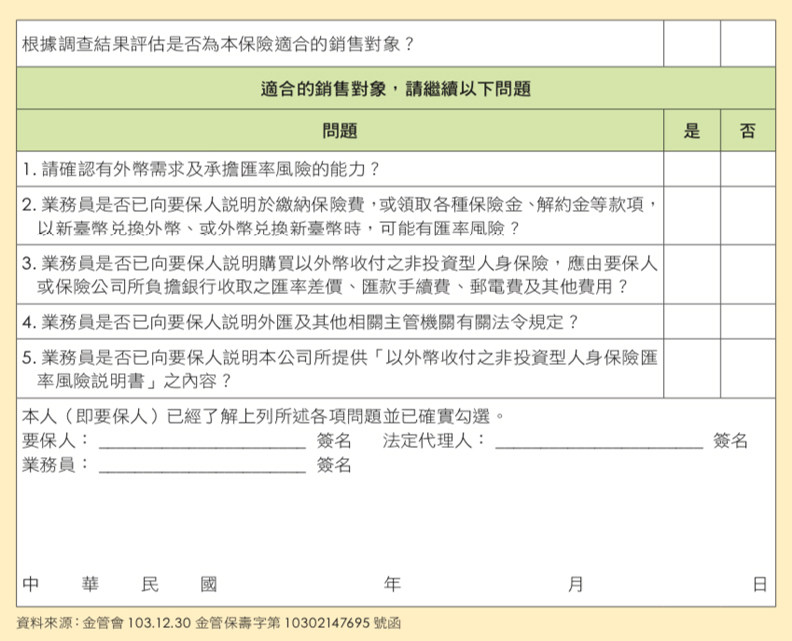

一般銷售人員在面對潛在外幣保單的購買者時,都會請金融消費者填寫一張「以外幣收付之非投資型人身保險客戶適合度調查評估表」。讀者朋友也可以在買外幣保單之前,問問自己:家人經常到使用美元的國家旅遊嗎?有確定會到使用美元的國家退休、長住和生活的計畫嗎?未來要在國外置產嗎?未來子女一定會到國外求學而會用到美元嗎?未來有到國外經商的打算嗎?如果再三考慮之後,真有配置外幣資產的需求,再行購買外幣保單。反之,如果以上的答案都是否定的,就真的應該要重新思考你買外幣(美元)保單的目的何在了。

以外幣收付之非投資型人身保險客戶適合度調查評估表。

不被「保單即將停售」不買可惜的理由所蒙蔽

讀者們應該有人有接過理專或是保險業務員緊急打來的電 話,「好康道相報」地告訴你:「這張保單即將要停售了, 額度有限,現在所有人都在搶買,趕快也來幫你規劃買一張吧!」或是說:「之後推出的新保單的『利率』一定會更低, 現在不買,錯過可惜!」

但是,如果以上的問題沒有仔細想清楚,就像在搶購百貨公司週年慶限量的商品一般,貿然買了不適合自己和家庭財務規劃的外幣保單,不但沒有買到保障,還因此而蝕本, 不就是「賠了夫人又折兵」?更何況,如果現在的指標利率 已經處於歷史低點,未來利率往上走升的機會比往下走的機會大得多。既然如此,未來保單的預定利率更有可能提高, 保費將會更便宜,那麼現在所謂「即將停售」的「高」預定 利率保單,也就沒有那麼吸引人了!