美股在上週四(9/3)崩跌,引發投資人拋售潮、三大指數跌幅達雙位數,VIX恐慌指數甚至衝破30,這一波殺盤的源頭竟是科技股!一向是美股領頭羊的科技股難道變了?美股後勢怎麼走?請看本週「財經M平方」帶來的關鍵圖表與解析。

美股 9/3 由科技股領跌出現大幅動蕩,「財經M平方」所編制的FAANMG指數指數下跌7.23%,NASDAQ跌幅更達10%以上,VIX指數攀升到30以上,NASDAQ波動率指數來到41。蘋果以及亞馬遜等個股波動率指數更來到50以上,「M平方」觀察本次修正主要來自於籌碼面及流動性的觸發因子。

籌碼面短期過熱回檔,多殺多連環爆

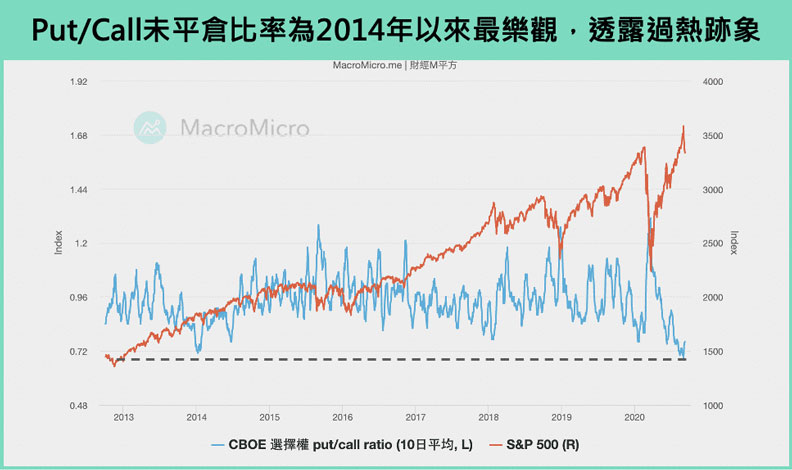

觀察美股Put/Call ratio 在9/3前一度滑落至0.7以下,為2014年以來最樂觀水平,籌碼面似乎出現過熱的訊號。根據金融時報,軟銀近月大規模買進FAANG等尖牙股及特斯拉等買權(Call Options),美國單一個股買權的交易量於近一月暴衝至每日3350億美元,為近三年平均的三倍以上。籌碼面過熱為本次觸發股市下滑的因子之一,疊加買權的短線操作,導致股市一旦回檔,就有多殺多的風險出現,也連帶這一波科技股的修正。

脫歐再生變數,歐元下挫帶動美元回升,流動性緊張

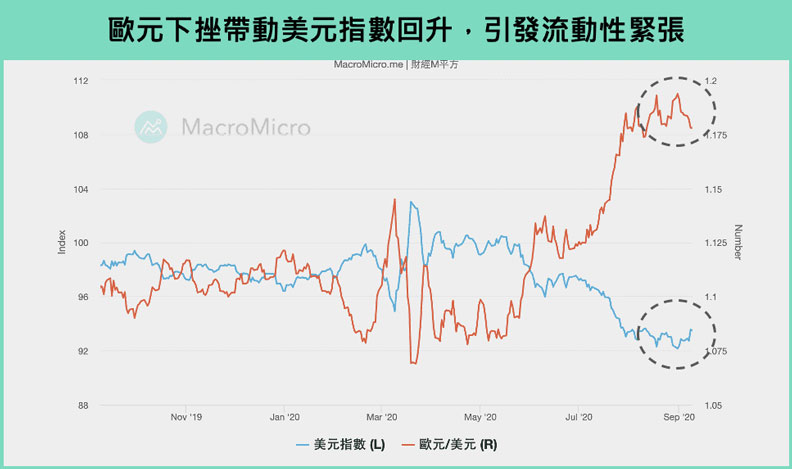

隨著脫歐談判10/5期限接近,首相強森近期也首度公開表示對無協議脫歐的看法,脫歐談判再度出現變數,歐元短期下挫,導致美元指數在上週一度滑落至92以下後出現回升,9月以來上漲近1%。美元的回升導致流動性再度緊張,也使得美元計價的黃金、原油等大宗原物料出現回檔,WTI油價則於6月以來首度跌破40美元。

短期留意籌碼面是否穩定,長期趨勢未變

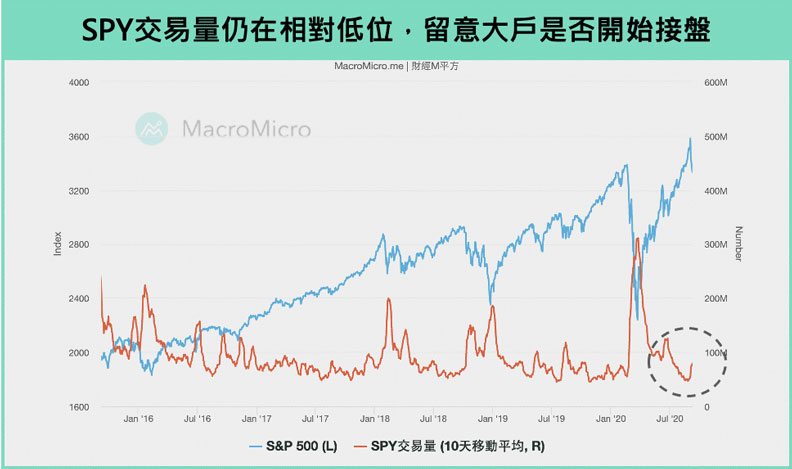

然從籌碼面、流動性、基本面觀察,M平方認為本次屬於籌碼面短期的修正,除了關注上述Put/Call ratio何時會回升至市場情緒不至過熱的溫和水準,也可以觀察SPY 交易量(編按:SPY是標普500指數ETF,交易爆量,通常是股市回檔的訊號)。留意大戶何時開始承接SPY買盤,目前SPY交易量小幅上升至7800萬,仍在相對低的位置。

流動性:聯準會政策未轉向,資金仍充裕

疫情後,銀行放貸緊縮,Q3銀行貸款標準淨比例飆升至71.2%、達金融海嘯水準,但在本次史無前例的政策挹注之下,市場流動性指標皆維持在4月後迅速收斂並維持穩定。

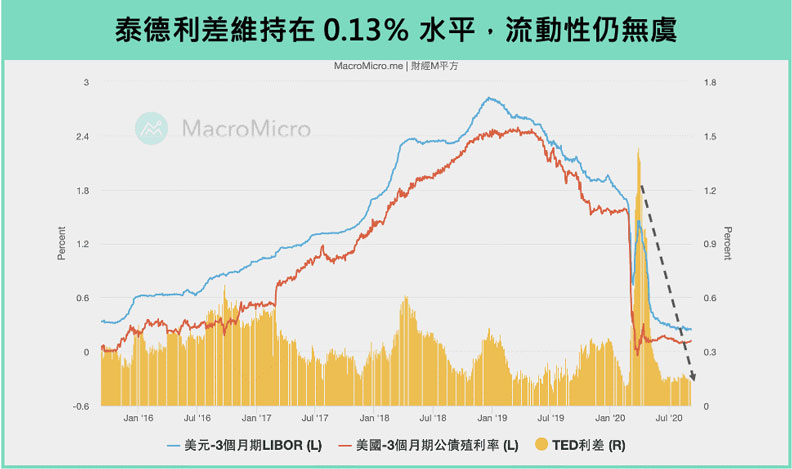

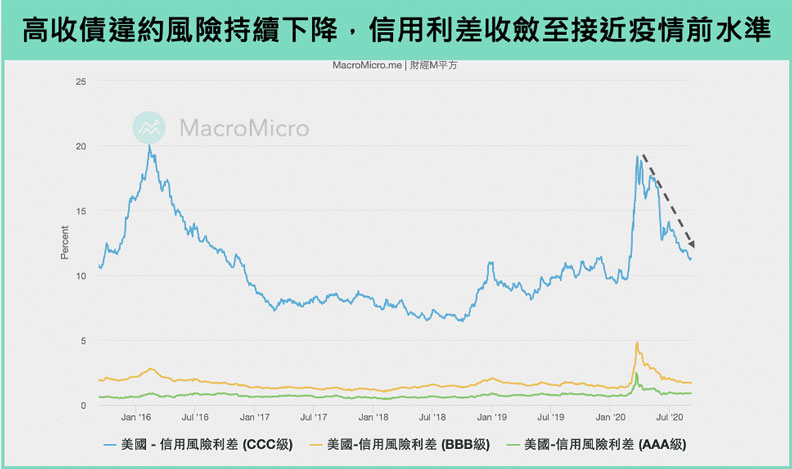

目前聯準會仍維持寬鬆未轉向,除多數融通措施未使用金額充裕,並延長政策期限外,上個月也推出平衡通膨,遞延政策轉向時間點,M平方認為對市場的流動性挹注仍足夠,TED利差維持在0.13%的低點(編按:TED利差擴大,表示市場避險情緒升高、資金流動性趨於緊俏),高收債違約風險在SMCCF支持下也持續下降,信用利差收斂在11.3%、接近疫情前水準。因此儘管美元指數小幅回升,美元本身的流動性不受影響。

基本面:需求帶動去庫存至尾聲,就業市場持續復甦

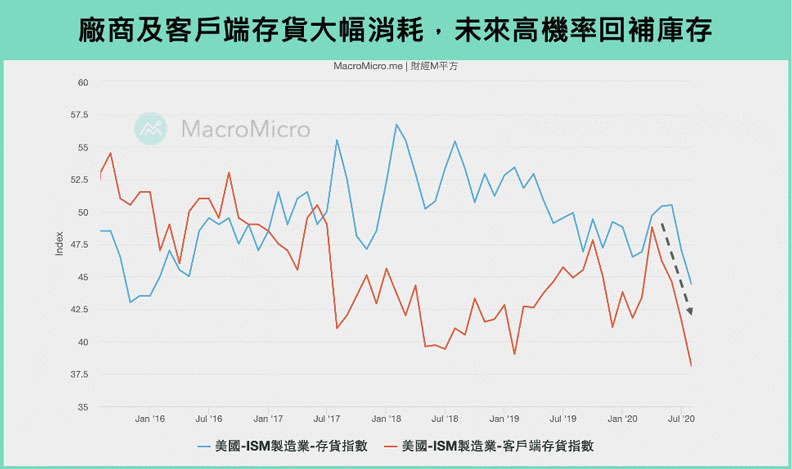

基本面的狀況仍在持續好轉,疫情後需求回升帶動新訂單拉升,持續消耗疫情其間廠商存貨,觀察8月ISM存貨指數 ,廠商存貨指數下滑至44.4,客戶端存貨更是大幅滑落至2010以來的低點38.1。M平方預期去庫存目前已到尾聲,近月已經看到部分廠商進入回補庫存的階段,推升ISM原物料價格回升。

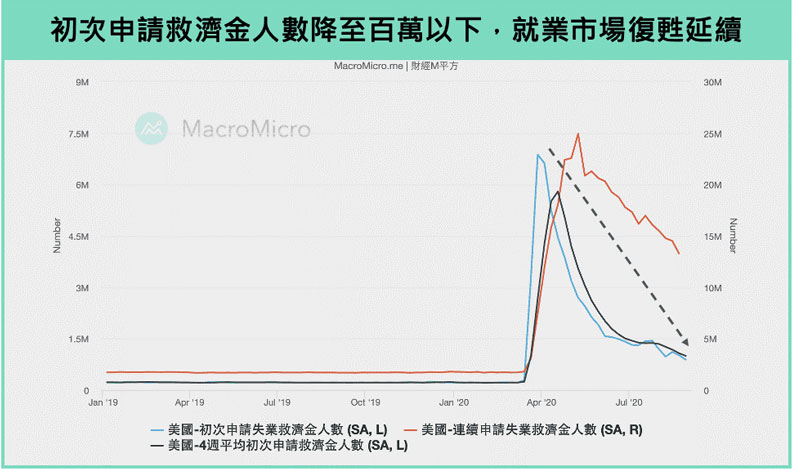

在就業面來說,美國初次申請救濟金人數下降至100萬人以下,短期失業人口持續下滑,超過15週失業人口持平在800萬人左右。整體來說,隨著持續解封,就業崗位快速恢復,美國8月失業率回落至10%以下,非農月增連續四個月維持在100萬人以上,美國的就業市場仍在復甦道路上。

進一步檢視風險性數據我們觀察出什麼端倪?而在這波股市震盪後,又有哪些投資重點值得留意?完整內容都收錄在財經M平方網站上!