資產配置法,來自標準普爾(Standard & Poor's)家庭資產象限圖,標準普爾是全球最具影響力的信用評級機構,曾研究全球10萬個資產穩定增長的家庭,分析、總結他們的家庭理財方式,從而得到標準普爾家庭資產象限圖(見下圖)。因此,標準普爾家庭資產象限圖被公認為最合理、穩健的家庭資產分配方式。(本文摘自《理財就是理生活》一書,以下為摘文。)

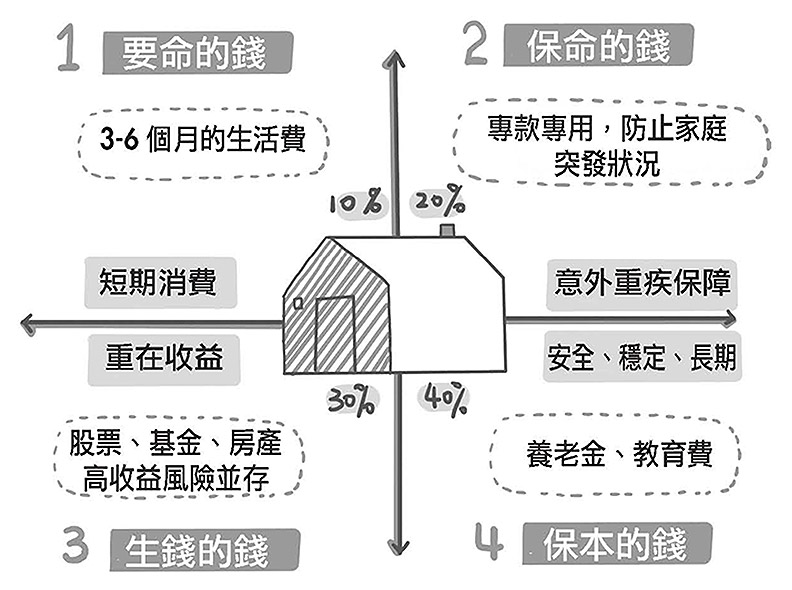

從圖中可以看出,標準普爾家庭資產象限圖的四個部分,是把一個家庭(或個人)的全部資產分配到4個帳戶(象限)——要命的錢(10%)、保命的錢(20%)、生錢的錢(30%)和保本的錢(40%)。這4個帳戶的作用各不相同,所以投資管道也有所差異,為確保資產長期、持續、穩定的增長。那麼,把該方法延伸到我們生活中可支配的時間規畫上(注意是可支配,每晚8小時的必要睡眠時間已經剔除)該如何使用呢?

我們先來了解每個帳戶的作用。

第一象限:日常消費vs.日常生活(10%)

首先,短期消費帳戶是一個家庭用於日常消費的錢,一般占資產的10%,是3到6個月的生活費。這些錢主要用於家庭的基本生活消費開支,如食衣住行等,所以又稱為「要命的錢」。

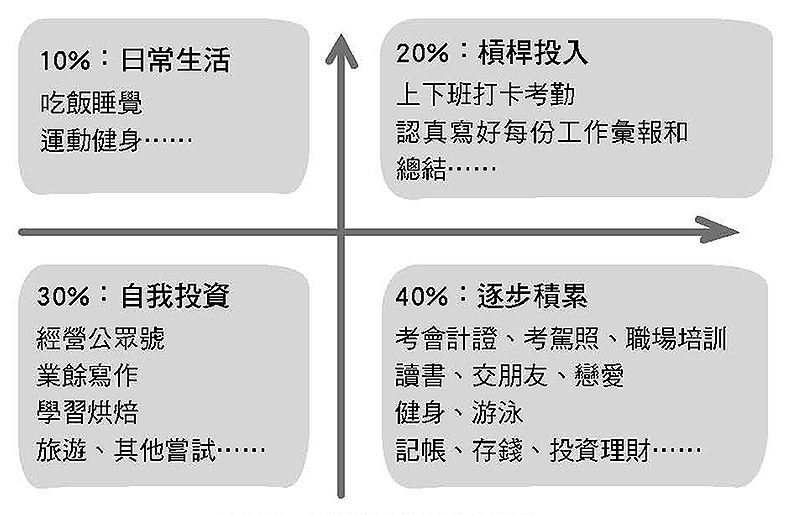

延伸到生活的時間規畫中,這部分配置就相當於我們的日常生活所必需的時間,如一日三餐、休息以恢復體力的時間。這是避免不了的,大約占我們可支配時間的10%。

第二象限:保障帳戶vs.槓桿投入(20%)。

第二個象限是保障帳戶,是用來規畫「保命的錢」。保障帳戶專門用於解決突發情況下的大筆開支,以保障家庭在遭遇意外事故、疾病時,有足夠的錢來應對突發狀況。一般情況下,保障帳戶的金額約占家庭總資產的20%。同時,這個帳戶又叫「槓桿」帳戶,如同物理學裡的槓杆一樣,以小博大,用最小的力撬動最重的物體。一個家庭只要有了20%的保命的錢(可以是保險投資,也可以是其他相關保障資金),一旦遇到意外突發事件,就能發揮巨大的作用。

那麼延伸到生活中,什麼事情相當於保命的事,一定需要我們留下這20%的時間呢?在我看來,是那些平時不用占用太多時間,但關鍵時刻又能發揮大作用的事情。例如,對於大學生來說,幾乎每個人都希望讀完大學後能順利畢業,拿到畢業證書;那麼平時和畢業相關的必要活動就一定要做,如參加期中考試、透過英語檢定、完成畢業論文等,這都是相當於保命的投入。

而對於職場人士,按時上班、定期做工作總結彙報、完成自己的工作任務,就是屬於保命的事。雖然看似瑣碎,但必須做到,因為這是一個企業標準化流程下的必要環節。如果不做,可能會影響公司的正常運轉,更會影響個人的職場發展。

第三象限:投資收益帳戶vs.自我投資(30%)

第三象限是投資收益帳戶,即用「錢生錢」的帳戶,一般占比為30%。這個帳戶裡的錢主要用於投入收益相對較高,但也有風險的投資,如股票、基金、房地產等。當然這筆錢需要運用經驗和知識去判斷,也有虧損的可能,所以一般控制在30%。這樣既可能帶來高收益,同時即便虧損了,也不會造成致命的打擊。

在時間規畫中,自我投資就屬於第三象限。自我投資正是為10年後,乃至更遙遠的自己,做出的大膽嘗試。年輕時,你可以做許多嘗試,結果不一定能百分之百成功,但即使失敗,也不會對生活造成致命影響。例如我認識的很多自媒體創業者,都是一開始在工作之餘開個公眾號寫稿子,然後讀者愈來愈多,最後辭職成為內容創業者,年收入翻了超過10倍。但前提是,這些是在不影響你現有生活基礎上的嘗試。如果沒有固定的收入,卻把全部人生賭在這一件事上,就和傾注全部家當,購買高風險投資品的投機者沒有區別,萬一失策,損失會非常慘重。

第四象限:長期收益帳戶vs.穩步積累(40%)

第四象限是長期收益帳戶,是用於規畫保本增值的錢,一般占比為40%。第三象限的資產是用於投資高風險、高收益的投資品,是更高的追求和探索。而第四象限的資產投資的是低風險、穩定收益的投資品,可能收益有限,但長久下來可以讓財富穩健增長,兩者的差別就在於風險和收益。

在時間規畫中,第四象限這40%的時間建議用於完成人生主業,積累個人價值。不管具體做什麼,都要以目標為導向,一步一個腳印去完成。例如我們前面提到的王楠,她的目標是成為財務部主管,那麼她至少40%的時間都要用於修煉好職場,以及財務技能等基本功,逐步成長。同樣的,不管你的工作是什麼,不妨檢視一下自己生活中40%的時間,和未來的事業目標是否一致。

最後,把自己想做的事情規畫到四個象限裡,孰重孰輕便一目了然。我們仍然以王楠為例,她一開始列出在未來3年想做的事,對應到「標普四象限」裡,(見下圖)。把每件想做的事情放到四個象限裡,你就會更加清晰做每一件事的目的及作用,進而能夠更好的規畫自己的寶貴時間。

你可能還聽過其他的方法,例如管理學大師史蒂芬.柯維(Stephen Richards Covey)提出的高效能人士四象限,把要做的事情按照「緊急」和「重要」分成四個象限:重要又緊急、重要不緊急、不重要但緊急、不重要也不緊急。這種規畫方法也很實用,有興趣的人也可以試試,這裡就不再舉例了。我們要清楚的是,這些工具對我們的幫助是什麼?本質上,就是本章開篇提到的資源的稀缺性。因為我們無法面面俱到,所以要利用這些工具進行時間價值規畫和機會成本選擇,清晰、高效的做出取捨。