物價飛漲,房價飆高,只有薪水不動,兼差打工已經變成現代勞工常態,身兼多職的「斜槓青年」們一定要搞清楚勞保法規,該如何投保?才能不被「慣老闆」呼攏,保障自己權益。

以往勞保條例規定,勞工只能在一個事業單位投保,不能重複投保;隨著國人兼職狀況日漸普遍,勞保條例在2008年8月13日就修正規定,勞工可以重複加保。

雙重保障 別輕言放棄

有些黑心老闆不幫勞工投勞保,勞工礙於工作不敢抗議。勞保局表示,勞保投保除了累積勞保年資,增加老年給付保障外,平常享有勞保生育、傷病給付,而且重複投保,兩個保險投保薪資可以合併計算,等於讓勞工有雙重保障,勞工千萬不要放棄自己的權益。

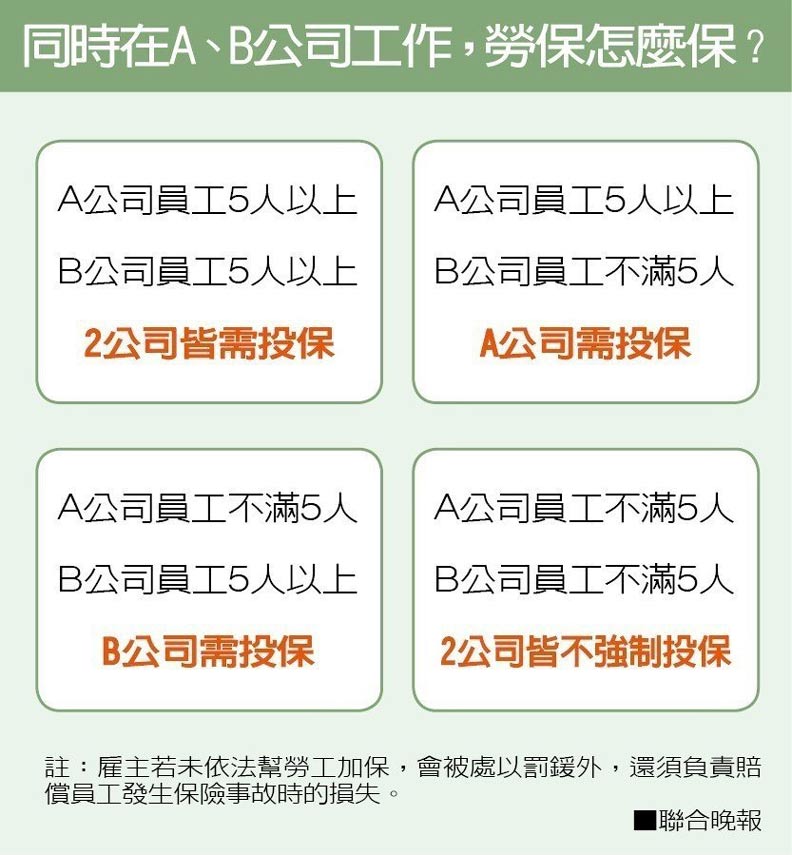

強制投保 重點在公司人數

勞保局表示,目前法令已允許勞工重複加保,因此勞工兼兩份以上工作,加保規定與一般勞工加保規定相同,端視工作地點是否屬於強制加保對象。

勞保給付項目有哪些?

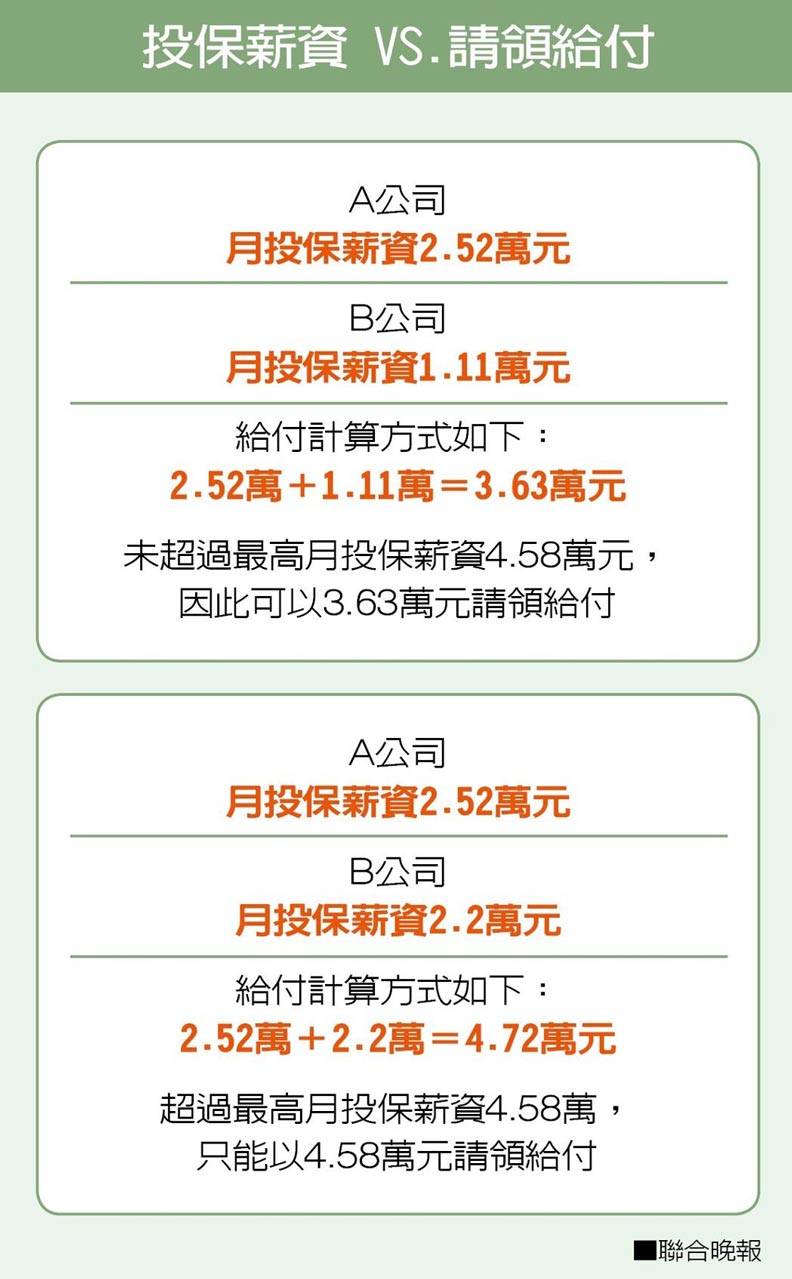

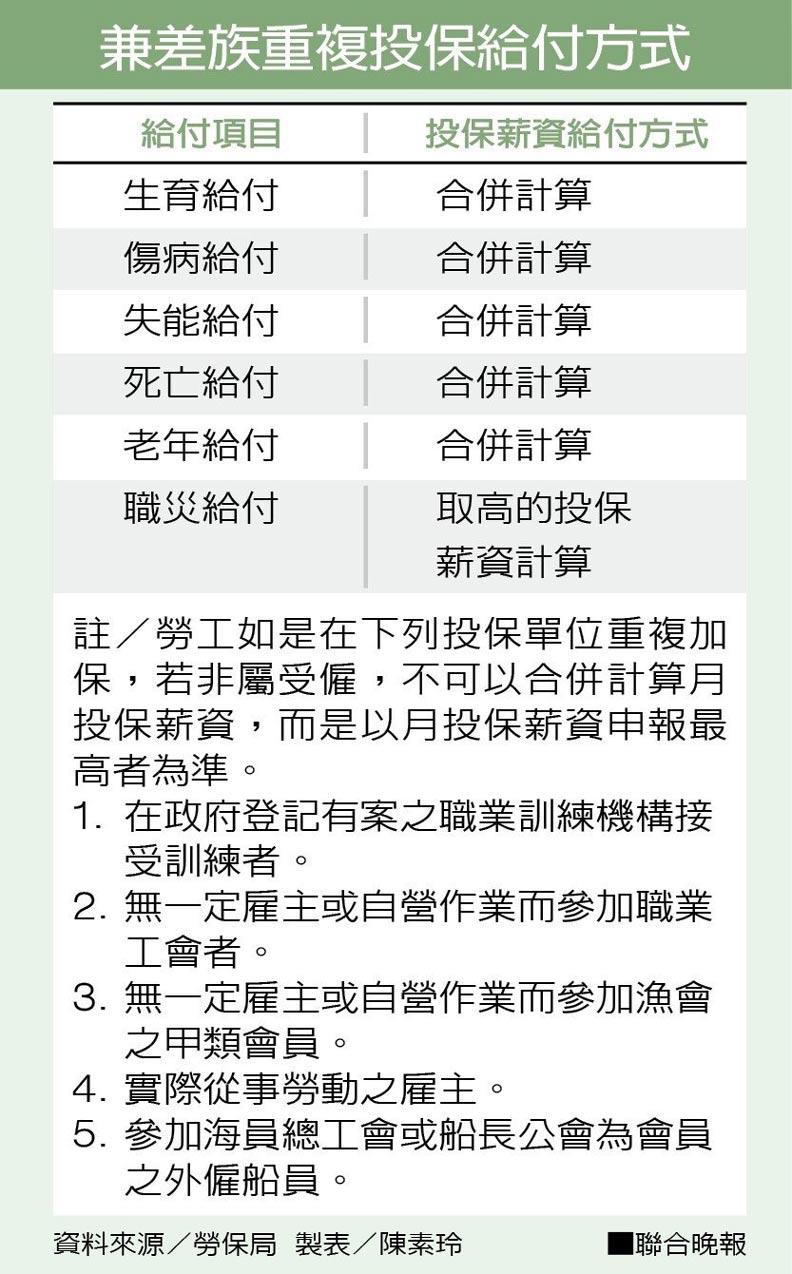

勞保條例第19條第2項規定,被保險人同時受僱於二個以上投保單位者,普通事故保險給付月投保薪資得合併計算,但不得超過勞工保險投保薪資分級表最高一級,亦即45800元。不過連續加保未滿30天者,不能合併計算。也就是說,同時受僱二個以上事業單位並加保者,除了職災給付外,各項普通事故給付都可將投保薪資併計。其他包括生育、傷病、失能、死亡及老年等各項普通事故給付,都可將兩份投保薪資合併計算,勞工並不吃虧。

戳破老闆謊言:重複投保增負擔?

小強白天上班,晚上又在一家地政事務所兼差,地政事務所老闆告訴他,因為白天公司已經為他投勞保,為了不增加彼此保費負擔,地政事務所不想按照實薪幫他投保,也說不會影響小強日後給付權益,真的是這樣嗎?

當意外發生時 保費怎麼算?

由以上計算方式可知,如果小強為了少繳保費,同意老闆的提議,未來請領普通事故給付時,無法合併採計月投保薪資,才會吃虧。

勞保局說,兩個以上投保薪資合併計算勞保給付,必須符合同時受僱於二個以上投保單位之勞工、投保事故當日止已連續重複加保滿30天以上、請領普通事故給付三項條件。

不過合併計算投保薪資的給付不含職災給付,因此如果小強發生職災,申請職災給付時,勞保局只會以較高的投保薪資計算給付,也就是以2萬5200元計算。

未加保單位 不得請領職災給付

兼差族要注意的是,勞工從事兩份以上工作,如果只在一個事業單位加保,萬一不幸在未加保的單位發生職災事故,將無法申請職災給付,會影響自身權益。

本文轉載自2018.10.31「聯合新聞網」,僅反映作者意見,不代表本社立場。