「哇,那個東西好想買!」「昨天又不小心手滑了......」,你又衝動購物了嗎?老是存不了幾毛錢,月底到了又得要吃土......?

規畫總是難的。誰不知道做預算控管、薪水分3個帳戶、留意投資訊息是重要的事?但又有誰能夠真正很有紀律的、而且還保持理性(不和另一半吵架),在做自己或家庭的財務規畫呢?

或許關於理財,你該先問問自己一件事:「對你來說什麼才是真正重要的東西?如果把財務規畫全部放進一頁A4,你會寫什麼?」

你的答案可能是為了退休金,又或者是要負擔家計、教育開銷、醫療費用。如果你走訪坊間,會看到各種專家教你各種方法,但往往都忽略了一點:那就是他們根本不知道你怎麼用錢,卻要為你的理財規畫下指導棋。也因此大部分的財務規畫,都只著重在金錢的面向,卻忘記還有這3種非常重要的事物:1.你的時間;2.你的能力;3.你的精力。

最重要的是,建立財務規畫能帶給你每個人都想要的「時間」,你如何花錢關係到:「你想過怎樣的生活?」不管你是月光族、買屋族,做財務規畫就是做生涯規畫。拿起桌上的麥克筆和A4紙,你第一個該回答的問題是:「為什麼金錢對我們如此重要?為什麼我們這麼辛苦的賺錢、存錢?」

為什麼要為金錢拚命?

製作一頁財務規畫的第一步,要認清自己現在的位置,以及未來想要到達的地方(目標)。我稱它為「自我探索會議」。在討論關於未來規畫的建議前,我建議從大問題開始:「為什麼金錢對我很重要?」

詢問「為什麼」,是為了解之所以會有這些目標的原因,找到你的價值觀,協助你確認更深層的渴望。

在問「為什麼金錢對我很重要?」同時,其他的「為什麼」問題,將會輔助你深入找到清楚而具體的答案,舉例來說:

1 為什麼我花費很多時間和金錢在某件事情上?

2 為什麼我花費很少時間和金錢在我認為很重要的另一件事情上?

3 為什麼我要盡量多存一點錢(或是少存一點錢)?我希望達成的目標究竟是什麼?

如果你在探討什麼對你是最重要的過程中遇到瓶頸,下面兩個問題應該可以提供你一些線索:

1 你如何安排你的時間?

2 你如何使用你的金錢?

這就是古老諺語所云「日曆和存摺從不說謊」的原因,我們把時間和金錢用在哪裡,往往就說明我們的價值觀所在。

這也是很好的開始,你會很驚訝發現,你花費許多時間和金錢,在根本不重要的事物上,而犧牲對你而言真正重要的事。

透過探索內在渴望,幫助你重新調整方向。同時當發生錯誤決策時,切記,採取「不責怪」的態度,從中學到寶貴經驗,讓情緒隨時間消逝。

72小時測試:處理眼前欲望?

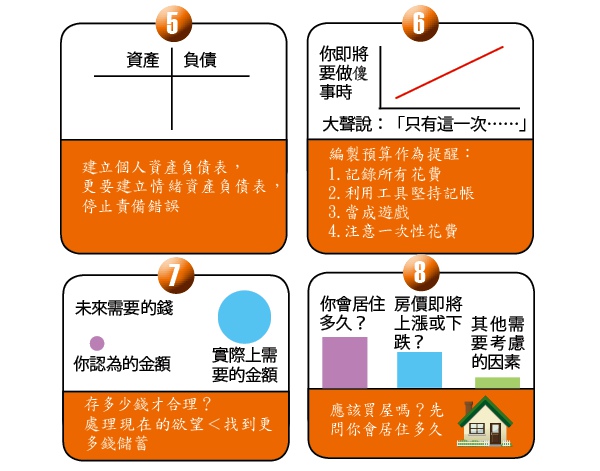

無疑地,阻止我們儲蓄的最大障礙之一,就是想要滿足現在的欲望。我們為什麼要為了遙遠的未來而存錢,而停止及時行樂?我不是要你犧牲現在所有的欲望,卻要談談為什麼這會是導致我們無法儲蓄的成因。

「我以前曾與在網路書店上衝動買書的自己拉鋸,直到某天驚覺想看的書已經堆得到處都是,不知道自己何時才有時間全部看完,但是我仍然持續購買更多書籍......」

以上事件曾發生在你身上嗎?建議你,開始執行「72小時測試」。

碰到想買的東西,先把這些物品放進網路購物車,過72小時後再決定是否購買。你會很訝異這個舉動竟改變自己的消費習慣,往往放在購物車超過72小時就忘了。等到再回到網路商店時,很少會再強烈覺得一定要買下購物車裡的東西。

72小時測試最好的方式就是,讓你知道很多東西不一定要現在立刻買下。72小時提供一些緩衝時間:我們不是在對欲望說「不」,只是不對我們的衝動讓步,而立即滿足我們的欲望。

如果你發現即使在應用72小時測試後,仍然需要存更多的錢,你可能就要戒去星巴克買咖啡的習慣,或是開始搭公車。不過我強烈建議你先檢視自己的衝動性購買行為。這個過程並不是要你拒絕當下的快樂,而是要你分清楚事物的重要與否。

我是否需要買人壽保險?

或許你應該先認清,購買保險是一項支出而不是投資,它不會完成你的財務目標或支付學費。而人壽保險扮演著一種角色:替代經濟損失。所以只要著重購買足夠又適合的保險即可,正確的做法是:購買最基本的保險組合。

有一個經驗法則可以用來決定你是否需要購買保險:如果有人在經濟上「依賴」你,你就需要購買人壽保險。

你到底需要多少錢來替代經濟損失?在此有一個經驗法則可以參考:4%規則。實質上,這表示如果你謹慎把錢投資在多元化的投資組合中,每年就可以自在地獲得其中4%的錢(已考慮通貨膨脹)。並且在30年內不需要擔心會花光所有的錢。根據這個規則,下一步就要計算你需要在這個帳戶中存多少錢,把你每年需要取得的金額除以4%或0.04。

假設你和你的配偶各是年薪4萬美元,如果其中一方過世,除了要經濟損失4萬美元,還得要負擔失去配偶後縮減工時、分擔家務的時間,如此算下來經濟損失便有5萬美元。在此情況就是把5萬美元除以4%,答案是125萬美元,也就是你需要125萬美元的保單。

人生本來就充滿風險,是否購買保單取決於:我們能承擔某些風險,有些則無法處理。記住,只要購買需要的保單,不用超額購買。

我該買房嗎?

大多數人會做出最大額借貸決定,就是買屋。如果你詢問一些人,他們可能會告訴你:「購買房屋是我做過最好的投資!」無論是誰對我這麼說,我都會好好坐下來並回答:「我們來精確計算一下你的報酬率。」

這個報酬率最終都會落在大約3%左右,我對這個數字不覺得意外,這個數字由諾貝爾獎得主羅伯‧席勒(Robert Shiller)博士針對多年來快速上漲的房價所提出。房價快速飆漲的速度和通貨膨脹相符,而且平均而言在過去200年間的成長速度接近3%。

那為什麼還有人覺得買屋是曾做過最好的投資?可悲的是因為它是人們唯一擁有最久的投資。

如果你正在掙扎是否要買屋(或賣屋),花一點時間思考以下問題:

1 你是否負擔得起,又是否有足夠的存款來支付費用?記得要把一些費用計算在內,例如:地價稅、房屋稅、水電費。

2 你是否符合申請貸款的資格?如果答案是否定的,你就可以停止折磨自己了。因為這和房市是否上揚無關,而是你買不起房屋。

3 你計畫居住多久呢?如果你只打算住5年以內就別買了;如果你打算住5-10年,就可以認真考慮;如果你打算住超過10年,買屋就會是一個不錯的選擇。

4 你對房價的推測為何?殘酷的現實是,任何一個變數都會對房價造成重大影響,而變數是未知的,短期內的房價都是推測出來的。但是對你而言,要清楚知道長期平均而言,房價會持續隨著每年3%的通貨膨脹而成長。你如果決定要買屋,不能單純只是因為你認為房屋在未來很值錢,就決定要購買。

這些問題都要依據你的情況來回答,這點非常重要。如果只是聽從某些對你的情況完全不了解的專家建議就購屋,想來就十分荒謬。

你可能發現購屋不適合你,不用感到擔心,租屋絕不會讓你「血本無歸」,也不會妨礙你之後再去買屋。

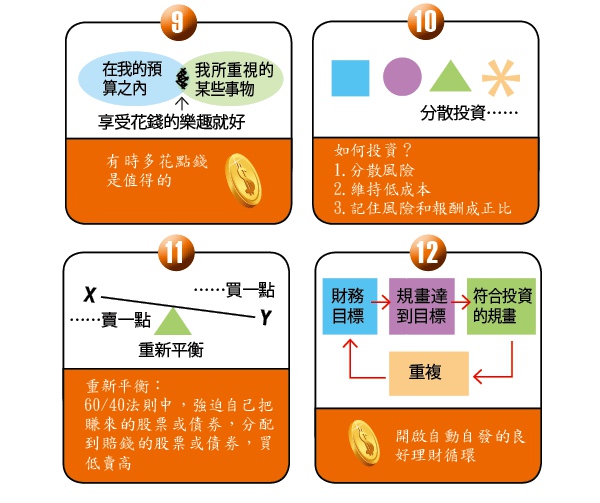

60/40投資:60%股票、40%債券

既然無法為你專屬設計財務規畫表,想要用錢滾錢,你可以記住一個大原則:「60/40投資法則」。

意思是把錢分成兩部分,60%投資股票,40%投資債券。實際運作如下:

1 決定你之後10年會需要用到多少錢,並把這些錢放在定存和銀行帳戶。

2 將你之後10年不會用到的錢,其中60%投資到股票市場,分配如下:

A.18%投資於國際股市指數基金。

B.42%投資於你所在國家的股市指數。

3 把剩下40%投資在穩固的固定收益債券市場。我會建議放在低成本又分散風險的債券上。

以這樣的原則,搭配你的人生目標去做規畫,其實你自己就能為自己打造最適合的投資組合。