2025/12/19編按更新:攸關全國稅收分配的「財政收支劃分法」(下簡稱財劃法)修法風波,歷時一年愈演愈烈,行政院長卓榮泰15日親自召開記者會,強調經立法院三讀通過的在野黨版「財劃法」,違反《憲法》賦予的權利分立原則、嚴重侵犯行政權的核心領域,將依據《憲法》賦予的權利「不予副署」,捍衛憲政。到底財劃法是甚麼?不副署的影響在哪?各版本解析。

財劃法是什麼?為何要修法?

《財政收支劃分法》(簡稱財劃法)是規範中華民國政府的各項收入(如稅收、規費、罰款等)如何在中央政府與地方政府之間進行分配的法律,這通常被稱為「垂直分配」。

除了分錢,財劃法還需搭配《地方制度法》,兩者共同建構了從中央到地方的行政運作體系,確保政府機器能正常運轉。

財劃法規範的收入來源包括:

• 稅課收入(最主要的來源)

• 獨占及專賣收入

• 規費、罰款及賠償收入

• 工程受益費、信託管理與財產收入

最新政治風暴: 關於行政院『不副署』財劃法理由、後續的影響,請參考這篇最新報導。

為何要修法?

本次修法的最大導火線,在於財劃法已超過 25年未進行修訂。現行版本仍停留在 1999 年的時空背景:

1. 精省效應(1999年): 配合修憲與「精省」(凍結台灣省政府),原屬於省政府的財源與業務全數移撥給中央政府。

2. 中央集權化: 財源分配比例出現巨大翻轉。精省前,中央與地方的收入比例約為 60%:40%;精省後,為了支應移撥的業務,比例調整為 75%:25%。

3. 爭議現況: 隨著地方自治發展,地方政府認為中央「拿走太多錢(75%)」,導致地方財政長期吃緊,因此要求將比例修回精省前的水準。

但是立院與行政院對於修法的考量有相當大差異,因此引發爭議。

財劃法三版本差異

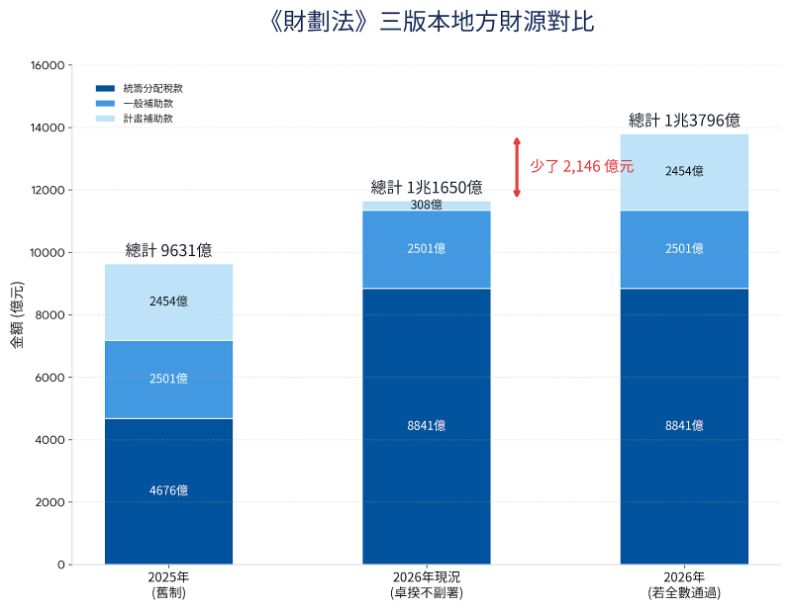

2025/12/19 編按更新:自2024年賴政府上台以來,朝野雙方即對「財劃法」修法產生激烈交鋒,具體來說,在野席次占多數的立法院,已三度修正「財劃法」,並均三讀通過,至今總共衍生出三個版本。 至於行政院卓榮泰拒絕副署的,僅為其中2025/11/14的版本。三版本對於2026年地方財源的影響,差異如下圖解。可看出卓榮泰不副署,將讓2026年地方政府財源少了2146億元新台幣。

如今朝野陷入不信任案與彈劾等攻防戰,到底地方政府 2026 年的財源究竟是增加還是縮水?這場僵局如何收場?最新進度請參考:2026 地方政府財源全解析,與四種結局推演

根據三版本試算,2025年11月14日版本(卓榮泰拒絕副署版)通過後,地方政府2026年財源較2024年版本減少2146億元。2024年12月20日版本地方財源增加最多,2025年版本居中。

卓榮泰為何拒絕副署?

行政院長卓榮泰,日前表示拒絕副署財劃法其中2025/11/14版本,主要基於三點理由如下:

核心理由 | 卓榮泰控訴內容 |

|---|---|

1. 侵害行政權 | 立院逕自制定預算規模,違反憲法第 59、70 條。 |

2. 破壞民主程序 | 未經委員會逐條審查即強行表決,且未經實質討論與共識。 |

3. 危及國家發展 | 大幅舉債(預估達 2646 億)將排擠國防、AI、治水與社福等關鍵支出。 |

但是副署權是什麼?在野為何指出卓榮泰作法不當?未來會發生什麼?完整細節請參考 :卓榮泰決定不副署,副署權是什麼?未來恐倒閣、解散國會?

未來發展?卓榮泰和賴清德會被彈劾嗎?

在卓榮泰決定不副署後,民眾黨團總召黃國昌與國民黨立委羅智強、王鴻薇,18日在司法及法制委員會正式提案移請監察院彈劾行政院長卓榮泰;黃國昌還預告,民眾黨團未來將於院會正式提出「彈劾總統賴清德」。彈劾將如何進行?請參考:藍白要彈劾卓榮泰跟賴清德?什麼是彈劾?門檻有多高?