我們想讓你知道的是:聯準會上調經濟、不改今年降息 3 碼,並宣稱將很快放緩縮表金額,今年將走入經濟不著陸、通膨可控、政策寬鬆的最佳劇本,我們將完整說明這次 FOMC 會議重點!

▍本文重點:

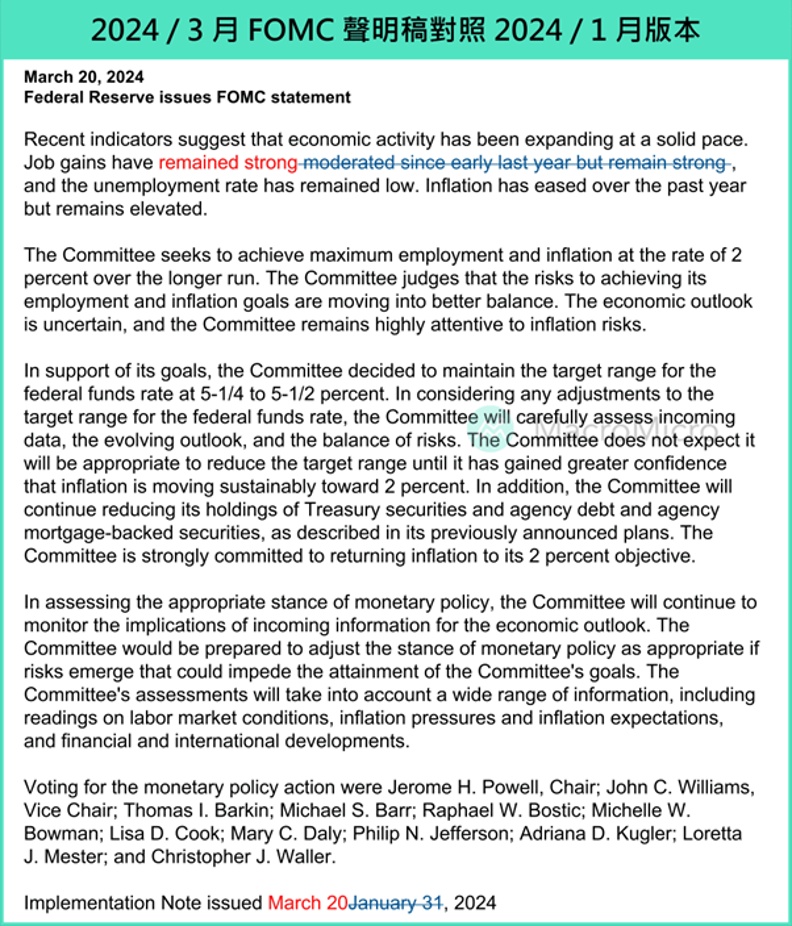

1. 聯準會 3 月會議維持利率在 5.25 ~ 5.50% 區間,聲明稿僅上調就業強勁的論述。

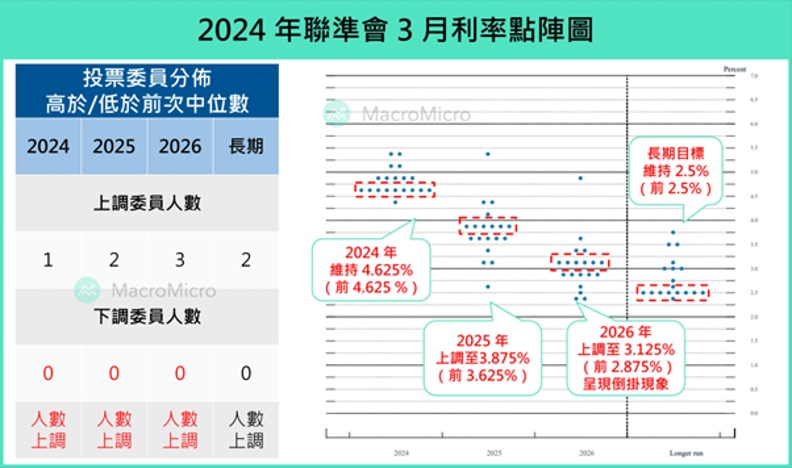

2. 2024/3 利率點陣圖維持年內降息 3 碼預估,並有高達 15 名委員預期今年利率將降至 5% 以下,優於預期,反映在 FedWatch 6 月首次降息的機率自會議前 54.7%,大幅上升至接近 7 成。

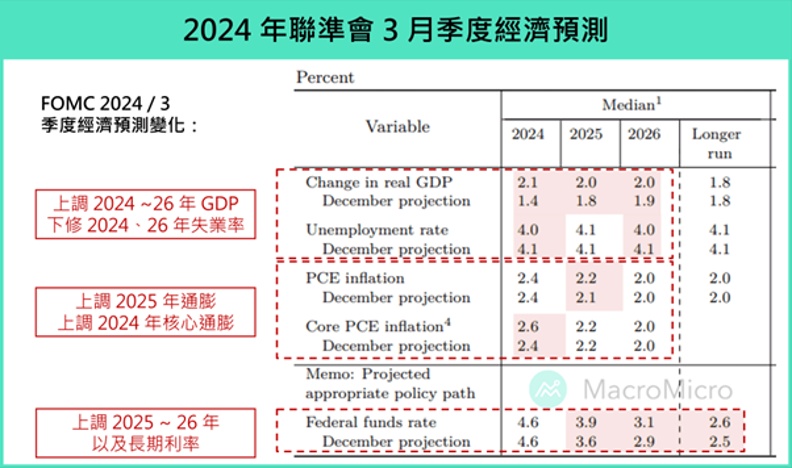

3. SEP 預測令市場驚喜,聯準會大幅上修今年 GDP 年增預期至 2.1%(前 1.4%),明後兩年也保持在長期平均增速之上,於此情境下卻僅小幅上修今年核心通膨至 2.6%(前 2.4%),傳遞聯準會認為今年有機會在經濟超過長期平均、接近不著陸的背景下,達到通膨逐漸放緩的目標。

4. 本次會議委員已經就縮表放緩進行深入討論,Powell 明確於會後談話中,提到委員普遍認為盡快做出縮表放緩的決定將是適當地,因為這將有助於減少貨幣市場的壓力,確保更平穩的過度到充足準備金水準(ample reserves)。我們預計縮表放緩將在 5、 6 月會議公佈及實施!

5. Powell 會後談話中,表示勞動供給移民的強勁挹注,帶動勞動供需好轉、名目薪資增速的持續放緩,配合我們上週快報摘要兩位關鍵理事成員發言,我們認為聯準會年內降息、縮表放緩的大方向均未不變,全年有望出現貨幣政策寬鬆、經濟不著陸的最佳劇本。

一、 3 月 FOMC 維持利率不變,稱就業強勁

本次會議聯準會票委全員同意維持利率在 5.25 ~ 5.50% 區間,聲明稿幾乎未有變化,僅上修對就業市場強勁看法,並維持前次新增的論述:委員尚未預期現在會進行降息,直到對通膨持續朝向 2% 目標有足夠的信心,我們摘要重點如下:

經濟與通膨看法:就業強勁、經濟穩健擴張

本次聲明稿經濟與通膨部分,延續前次的近期數據顯示美國經濟維持穩健擴張(原文:economic activity has been expanding at a solid pace.)論述未變,唯一更動的僅有將就業增長自去年以來有所放緩但仍強勁的說詞刪減,直接稱就業仍強勁。同時失業率保持低位,並延續通膨過去一年有所放緩的論述。

利率前瞻指引:維持年內降息,但時點仍需觀察論述

利率前瞻指引段落,本次會議維持 考慮政策利率「任何調整」時,委員將評估最新經濟數據、前景發展、雙向風險的平衡,以及委員強調尚未預期現在會進行降息,直到對通膨持續朝向 2% 目標有足夠信心的論述,同時 Powell 亦於後續於記者會再次強調政策利率可能已經達到峰值,年內某個時候開始轉向降息將是合適地。

貨幣政策敘述:縮表持續進行,維持控制通膨的強力承諾

聯準會票委全員通過維持利率不變,將基準利率保持在 5.25 ~ 5.50% 區間,並會繼續減少聯準會持有的美國國債、機構債以及 MBS,如去年 5 月聲明發佈《聯準會縮減資產負債表規模計畫》中所述,維持強力承諾(strongly committed)使通膨回落至 2% 目標。

二、利率點陣圖顯示年內降息 3 碼,優於市場預期!

最新 3 月利率點陣圖中,2024 年中位數維持全年降息 3 碼至 4.5 ~ 4.75% 區間不變,同時委員投票分佈更為集中,僅一位委員認為年內降息幅度會超過 3 碼,而本次利率點陣圖調整,主要集中在 2025、 2026 年中位數分別上修 1 碼至 3.75 ~ 4%、 3 ~ 3.25%區間。長期利率也微幅上升到 2.6%,以倒掛現象傳遞限制性政策利率將隨通膨放緩,而有逐漸下調的空間。

整體來看,2024 年僅一位委員上調,優於年內降息幅度有可能減少至 2 碼的市場預期,主要調整在明後兩年的利率預估有所上調,然而延續的倒掛現象,傳遞聯準會多數委員認為本次升息循環已經結束,同時從點陣圖分佈來看,仍有高達 15 名(前 16 名)委員預計今年利率會降至 5% 以下,並在明年進一步降至 4% 以下,貨幣政策態度維持偏鴿不變!

三、 聯準會維持較佳情境預估,大幅上修經濟、小幅上調核心通膨

本次聯準會經濟預測報告(SEP)大幅上調 2024 年 GDP 預測值至 2.1%(原 1.4%),並同步上調 2025 ~ 26 年 GDP 年增預估至 2%(原 1.8、 1.9%),而失業率預估則變化不大,維持在 4 ~ 4.1% 的長期目標附近。

最令人驚喜的是在大幅上調經濟的同時,2024 通膨維持 2.4%(前 2.4%)預估,僅核心通膨 2.6%(前 2.4%)小幅上修,傳遞聯準會認為今年有機會在經濟超過長期平均、接近不著陸的背景下,達到通膨逐漸放緩的目標,並進行預防性降息,同時預計 2025 ~ 2026 年經濟均能保持在長期平均增速之上,最終於 2026 年通膨達到長期目標。

▌ 近 4 個年度聯準會預期(2024 ~ 2026):

上修今年及明後年 GDP 增速 ,2024 ~ 2026 預測值:2.1%(原 1.4%)、 2.0%(原 1.8% )、 2.0%(原 1.9%)。

大致維持 失業率 預估,2024 ~ 2026 預測值:4.0%(原 4.1%)、 4.1%(原 4.1%)、 4.0%(原 4.1%)。

今年維持 PCE 物價 不變,微幅上修明年增速,2024 ~ 2026 預測值:2.4%(原 2.4%)、 2.2%(原 2.1%)、 2.0%(原 2.0%)。

小幅上修今年 核心 PCE 物價 增速,但預計長期放緩趨勢不變,2024 ~ 2026 預測值:2.6%(原 2.4%)、 2.2%(原 2.2%)、 2.0%(原 2.0%)。

維持今年降息 3 碼預估,明後年亦進一步降息,2024 ~ 2026 預測值:4.6%(原 4.6%)、 3.9%(原 3.6%)、 3.1%(原 2.9%),長期利率小幅上調至 2.6%(原 2.5%)。

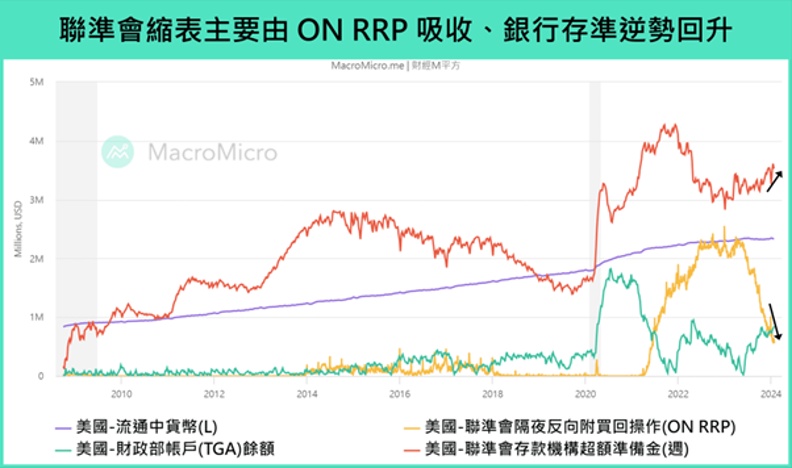

四、 ON RRP 流動性緩衝見底前,聯準會將放緩縮表速度

2024/3 本次會議聯準會正式開啟縮表速度放緩的討論,雖然 Powell 表示目前尚未做出任何決定,但是委員普遍認為盡快做出縮表放緩的決定將是適當地(原文:the general sense of the Committee is that it will be appropriate to slow the pace of runoff fairly soon, consistent with the plans we previously issued. ),因為這將有助於減少貨幣市場的壓力,確保更平穩的過度到充足準備金水準(ample reserves)。

因此我們維持不需要見到 ON RRP 耗盡,聯準會就將在未來 5、 6 月會議,正式宣布及實施縮表放緩的看法,而展望未來一季,隨著聯準會達到升息終點,債市殖利率波動有望降低,貨幣市場資金進入市場的意願亦將持續增加、 ON RRP 將繼續釋出抵銷縮表的影響。

同步更新縮表進度,目前在每月 950 億(600 億美債、 350 億 MBS)的縮表速度下,聯準會持有美債、 MBS 金額分別自高峰 5.77 兆、 2.74 兆,下降至 4.63 兆、 2.40 兆,帶動資產負債表規模回落至 7.54 兆,再創近期新低。而如同我們一直以來的預期, ON RRP 持續給予市場流動性緩衝,從年初至今 ON RRP 下降幅度約 2,579 億,於此期間資產負債表僅下滑 1,391 億,甚至存款機構準備金逆勢回升 3,298 億,顯示縮表收回的資金仍主要由貨幣市場存在 ON RRP 的資金承擔,符合聯準會實施縮表時,強調主要希望收回的市場資金來源,當前縮表對市場流動性造成的衝擊不高。

附註:如想了解 ON RRP 與流動性關聯,請 閱讀本文。

完整解析請至財經M平方閱讀全文