蝴蝶效應再起,富足退休全靠自己。談起近兩年經濟情勢,「通膨」是貫穿全場的關鍵詞,節節高漲的物價彰顯購買力變弱的現實,民眾退休理財逐漸「心難安」。如今以巴戰爭再起,彷若通膨蝴蝶再次揮動翅膀,各世代急需重新梳理財務新關係,奠定富足老後基礎。

在通膨、升息的大環境氛圍下,民眾對未來的不確定感激增。為了洞悉不同世代的理財痛點與退休準備需求,《遠見》與中國信託銀行(簡稱「中信銀行」)連續第8年合作進行「2023臺灣家庭理財暨世代退休大調查」,結果顯示,物價上漲有感,每四個人中就有一人感到「入不敷出」,衝擊75%的人湧現退休金不足的焦慮。

於是這股焦慮反映本次調查結果,在瀰漫逆境中找出路的氣氛,並呈現「心、難、安」三大現象:

心〉擔「心」不足:

在萬物齊漲的漲價中,民眾明顯意識到通膨吃掉購買力的事實,高達75%的人擔心退休金不足,對老後生活不敢樂觀看待,多數預估未來每月退休後生活費僅剩3萬元。

難〉理財「難」度高:

過去三年新冠疫情期間,民眾整體投資獲利並不理想。87%民眾實際投資收益比預估的預期收益還低,近五成獲利落在5%之內;面對通膨、升息挑戰,民眾認為理財難度變高、不知道該如何進行整體理財規劃,年輕世代則更傾向以ETF等被動投資工具來分散風險。

安〉現金流成保「安」符:

為了降低對未來的不安感,退休規劃躍居理財規劃的首位,即使是最年輕的30世代,也逾5成已啟動退休財務計畫;而「擁有穩定現金流」則被民眾視為最能提振退休信心的保安符。

「2023臺灣家庭理財暨世代退休觀大調查」將調查範圍由過台北市、新北市、桃園市、台中市、台南市、高雄市六都與新竹市進一步擴大至全台縣市、1200名30歲以上民眾,於2023年8月25日~9月2日進行網路抽樣調查。

通膨年代,打亂退休規劃?

通膨正在扼殺大家的退休夢想嗎?

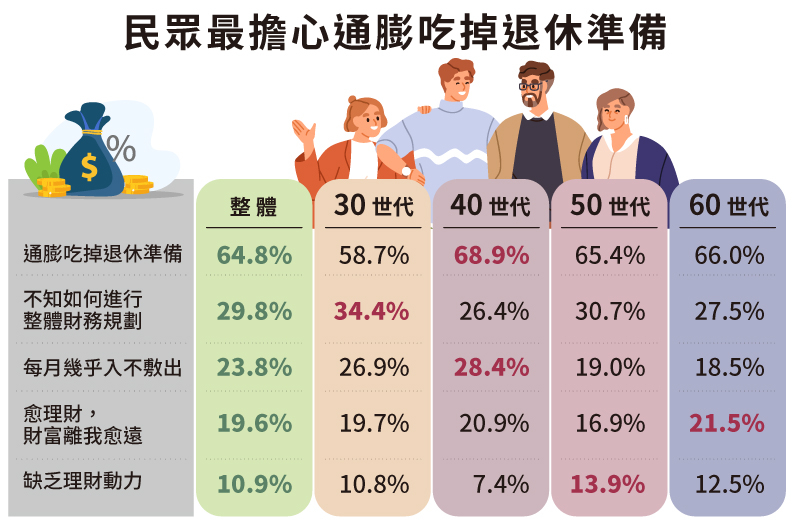

愈來愈高的物價,加上投資不利導致許多人不得不縮小對舒適退休生活的期待。根據調查,民眾最感到傷腦筋的理財情況以「通膨吃掉退休準備」(64.8%)最高,其次為「不知道如何進行整體財務規劃」(29.8%),而有「每月幾乎入不敷出」感受的人將近四分之一。(表1)

若以世代交叉分析,各世代正面臨不同的理財課題,開始探索人生的30世代雖然積極追求財富累積,但因各種嘗試尚未停止,對如何進行整體理財規劃的困擾比例最高;而子女教育、購屋房貸壓力接踵而來的40世代對「入不敷出」感受最深,也是最擔憂通膨問題的一代。

對於才剛忙完子女,又要面對自己退休問題的50世代,相對其他世代出現濃厚的「缺乏理財動力」疲累感;原本應該安心退休的60世代,在通膨加大經濟波動下,則發出「愈理財,財富離我愈遠」的感嘆。

此外,投資不利也擴大民眾對未來的擔憂。過去三年新冠疫情期間,寬鬆資金推動股市上揚,近一年升息又使債市大跌反轉,波動起伏的投資市場讓民眾整體投資獲利不如預期,近5成民眾實際的投報率落在5%之內。

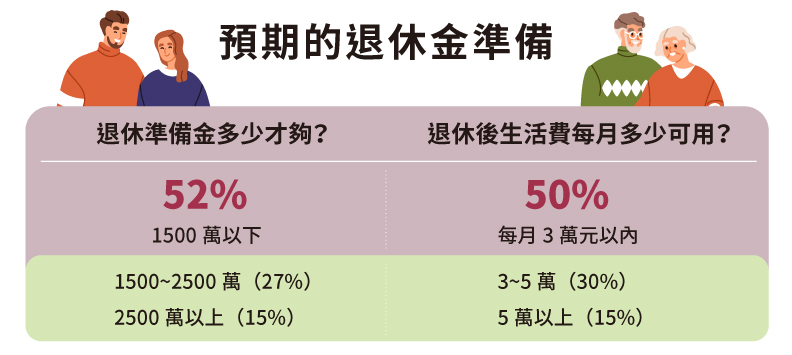

面對大環境的變化與各種理財困擾,讓民眾對未來的預期更為保守。逾5成受訪者認為應該準備1500萬元退休金才足以支應生活,且年紀愈輕者傾向需要準備愈多退休金。(表2)

像是40世代就有超過三成的比例表示退休金需要1500~2500萬元,但同時卻對每月可花用金額的預期僅在2萬元以內,低於整體平均;40世代負重前行、左支右絀的壓力不言而喻。

打造財務韌性,厚植退休後盾

改變並不可怕,在變動中增加財務彈性,意味著能走更長的路。從調查中也明顯看到,面對高度不確定的未來,民眾積極開拓財源,以多元方式為理財打底,整體已進行理財規劃的比例來到83%的歷史新高。

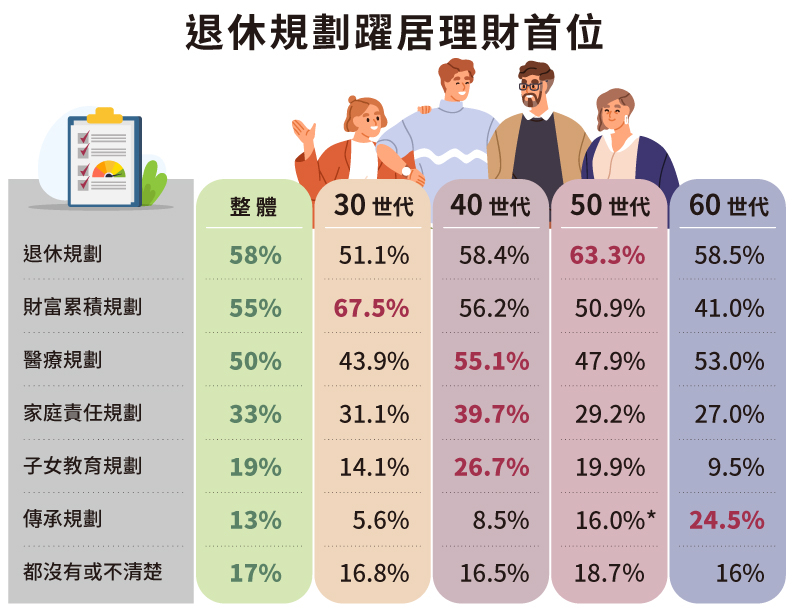

其中最明顯的變化是,過去,民眾進行的前三大理財規劃項目中,醫療規劃往往獨占鰲頭,如今為了擁有充裕的退休生活,退休規劃在今年調查中以58%居冠(表3);若從世代的理財行為觀察,除30世代力追「財富累積」外,都將長遠且重要的退休規劃放在第一位,40世代則一肩扛起家庭重責大任,各面向都不敢偏廢,60世代另在醫療與傳承規劃上有所偏重。

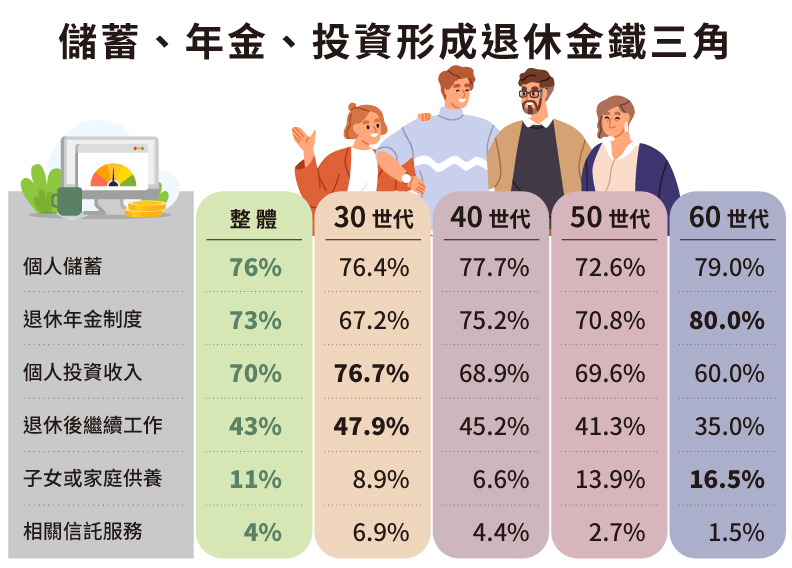

投入退休規劃的比例雖高,但大家由哪些面向獲得金流支撐?

調查中呈現,傳統退休金來源「個人儲蓄」(76%)、「退休年金制度」(73%)依舊是主力來源,「投資收入」(70%)緊追在後,以此創造彈性餘裕來支援退休生活,成為金流來源的鐵三角。(表4)

中信銀觀察,相對60世代仍依賴年金制度,或期待由子女奉養來度過老後人生,通膨意外成為推動年輕世代提早佈局退休規劃的動力,像30世代採取「投資收入」的比例在所有選項中最高,正好利用定期定額與長期投資的複利優勢,可大幅減輕通膨與退休準備的壓力。

此外,30世代、40世代選擇願意「退休後繼續工作」的比例攀高,首度突破4成,更顯出退而不休也是年輕世代因應未來長壽人生的一種選擇。

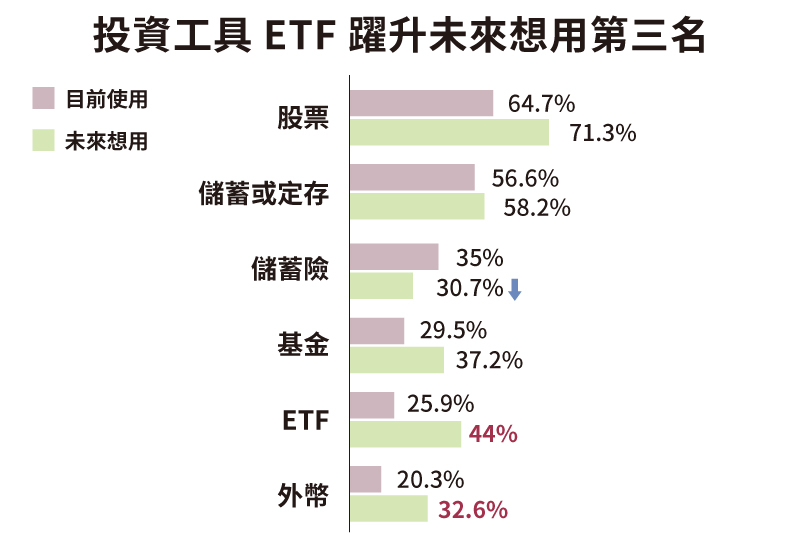

大環境快速變化的不安感也反映在投資工具的選擇上。ETF成為股票與儲蓄定存之後,第三個主要投資管道(表5),尤其在30、40、50世代更為明顯。在在顯示民眾認為投資市場日趨難以掌握的心態,愈來愈偏愛能分散投資標的的工具,來避免人為操作或壓注單一個股、企業的風險。

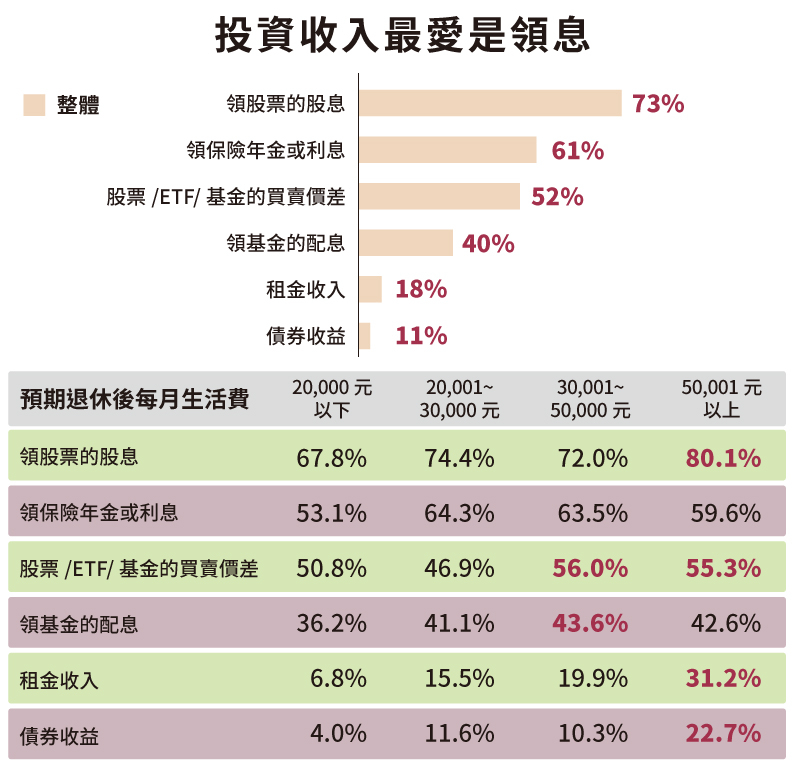

如何提振退休信心?超過5成的民眾認為「擁有穩定現金流」能降低退休準備的不足,因此包括「領股息」(73%)、「領年金/利息」(61%)、「領基金配息」(40%)等成為民眾最愛的投資收入方式(表6);其中30世代偏愛「領股息」,60世代則因愛買基金,領配息的比例也在各世代中最多。

若從預期退休後每月生活費的多寡來分析,會發現生活費預期愈高者,退休後投資收入的來源愈多元。

善用金融新服務,避免人為風險

在數位金融服務面向的調查上,也顯示近七成民眾會使用帳務查詢、轉帳等一般交易,也有逾五成民眾在投資(55%)與外匯交易(53%)時,偏好數位形式進行,但對理財諮詢、投保服務的遠距接受度則尚在5成以下。平均來看,約有56%民眾願意在平均30萬元額度內採取線上交易方式。

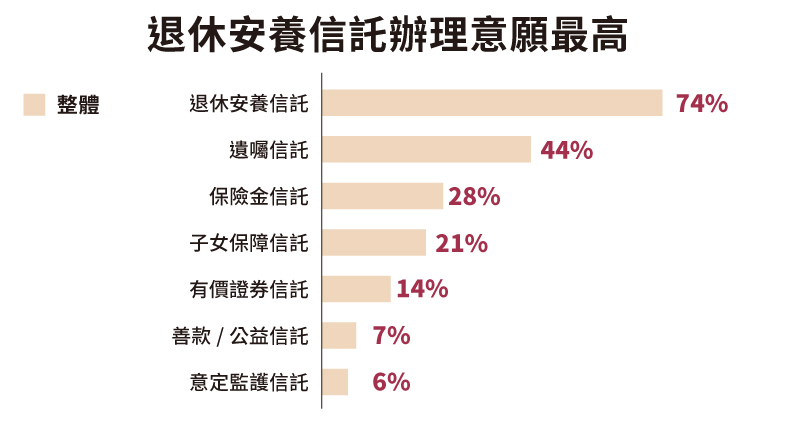

此外,以「保障財產安全,建立財富自主」為核心的信託服務,調查中,50歲以上民眾超過半數未來有意願辦理信託服務來降低不可控風險,其中7成以「退休安養信託」為主要選擇,其次為「遺囑信託」(44%)、「保險金信託」(28%),讓財富能依個人需求用在該用的地方。(表7)

中信銀指出,新科技也帶動金融創新,善用各種金融服務也能協助降低各階段財務中的人為風險。像是智能服務,可以及時整合個人資料、投資部位、市場資訊分析與行為偏好等,提供各階段人生的資產檢視、中長期資產調整建議,自動優化各種理財規劃;而在高齡化與少子化的衝擊下,信託更成為不可或缺的理財規劃,除了透過靈活的財產管理,保障退休生活的經濟來源,更可以確保專款專用,避免外在環境或人為因素的干擾,讓財富依個人自主意志,確實用於照顧自己或家人,不論在退休規劃或傳承安排,信託已逐步受到廣大民眾的青睞與重視。

3R心法 重塑各世代理財樣貌

中信銀觀察,通膨正在衝擊退休計畫,尤其愈年輕的世代受影響的程度愈深。舉例來說,若以消費者物價年增率維持3%、持續30年時間,原先預備的退休金實質購買力恐將大幅縮水五成以上。

未來通膨情況可能形成新常態,中信銀建議,各世代應透過3R心法重塑理財樣貌,不要僅以追求投資報酬、財富累積與風險保障為滿足,而忽略了最終照顧的對象與想要達成的目標。

Risks Management風險管理:

富足退休不僅要有足夠退休金準備,還要預防人生其他風險,建議30世代宜藉由基礎醫療險打好保障基底,適時轉嫁風險;40世代則用壽險保障,幫自己和家人建築醫療防護網,避免突發性或大額的醫療支出中斷家庭經濟來源;50世代、60世代除了透過失能險、長照險轉嫁照顧需求,也可用信託工具,透過信託監察人設立,監督信託帳戶資金運用狀況,可避免因身邊無人照顧或是無法自理財產,導致資產管理不當或遭受詐騙侵占或不當挪用。

Resilience 韌性增強:

人生不同階段需求不同,「建立策略、隨時檢視」是最能增加財務韌性的做法,藉由選擇各世代合適的工具或透過智能理財工具做為理財規劃幫手,發揮1+1>2的效益。

Relationship 關係重建:

30世代要「做對投資」、40世代務求「收支平衡」、50世代需要「提振信心」、60世代保持「自給自足」,精準面對挑戰建立財務新關係,才能真正在風雨中實踐各階段人生夢想。