我們想讓你知道的是 : 近期,中國房地產市場中,接連爆出以碧桂園、遠洋集團為主的違約消息,以及一系列理財產品違約兌付的問題,逐步讓市場擔憂中國狀況是否會向整個國際金融體系外溢?本文將帶來深度解析!

繼碧桂園傳出債務清償困難後,又接連出現遠洋集團、 SOHO 等中國知名房地產開發商違約的消息,同時,中國最大民營財富管理公司「中植」集團,旗下中融信托公司發行的理財產品,也爆出逾期無法兌付的問題,理財產品購買者中,不乏上市公司和高淨值客戶,上述一系列風險事件,使投資人擔憂中國境內的房地產和理財產品兩大危機,是否會向國際金融體系蔓延,進而像當年 2008 年的美國次級房貸一樣,引發全球系統性風險。

一、房企違約事件數繼續攀升,但整體外溢風險可控

在探討中國房地產債務危機是否會蔓延為全球金融市場系統性風險的議題時,我們可以從公司債務結構及總體經濟數據兩個層面的視角來審視。

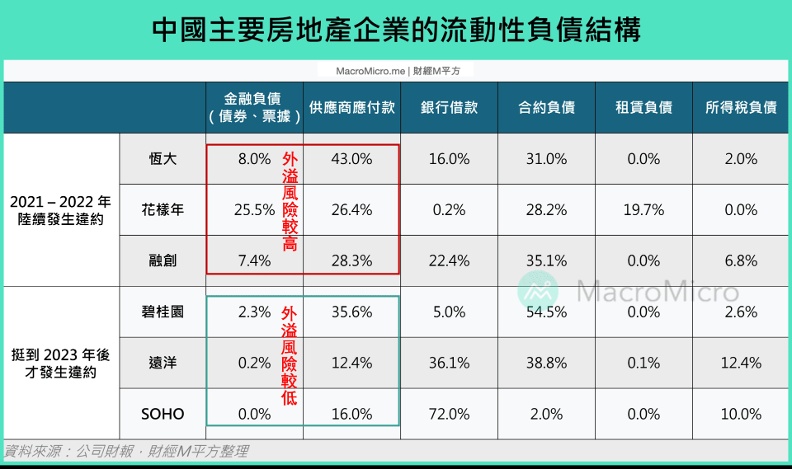

恆大、融創、花樣年華:

先來看到這些房企的財務報表,如同我們上一篇 碧桂園快報 中所提,若是將中國的房地產企業按違約時間點區分,會發現兩類房企的債務結構、償債能力存在較大差異。 2022 年前就相繼爆出違約的恆大、融創和花樣年幾家開發商,他們的速動比率惡化程度普遍較高,同時進一步拆解債務結構,以上房企的流動性負債主要集中在金融市場投資人(債券、票據),以及上游供應商的應付款項,這樣的負債結構也導致他們全面違約後波及的範圍較大。

碧桂園、遠洋、 soho:

然反觀 2023 年下半年才陸續出現問題的房企,他們的速動比率等關鍵償債指標,皆遠優於恆大等地產商,且流動性負債中大多集中在國內的銀行貸款,以及和預售屋相關的合約負債,在政府的保交樓、銀行貸款展期等措施支持下,這樣的債務結構使這些房企全面違約的風險較低,即便後續違約,其對於海外金融市場和上游供應鏈廠商的波及程度,也相對可控。

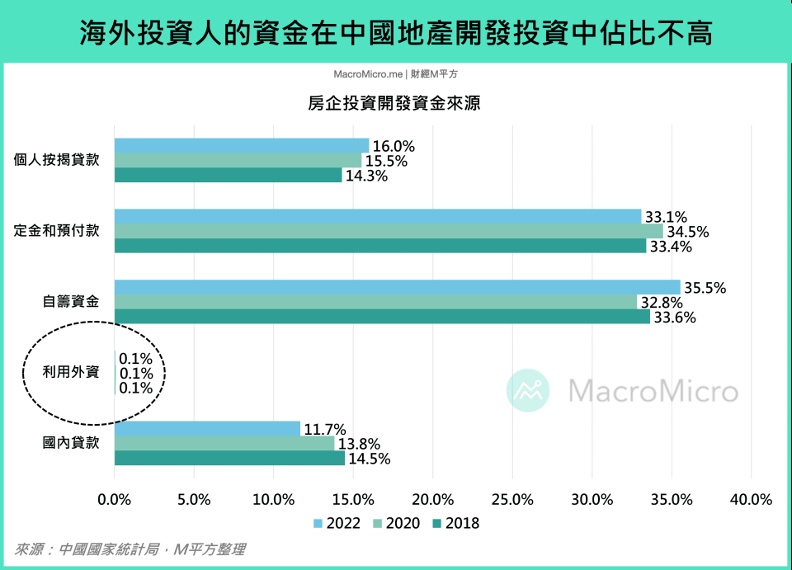

再看到一些總體經濟層面的數據,中國的國家統計局數據顯示,房地產開發商的資金來源,主要包括國內貸款、外資、自籌資金、定金及預收款及個人按揭貸款,由外國投資人提供的資金(利用外資),在開放商整體的投資開發資金中,常年佔比不高,僅 0.1% 左右,而房市違約問題出現後,海外投資人所擔憂的房企股債曝險,也只是這 0.1% 中的一部分,因此實際上,海外金融市場對中國房地產的投資比率及曝險程度,其實並沒有大家想象中的高。

二、中國境內理財產品風波,難以成為雷曼 2.0

接著,我們在進一步觀察到近期以「中植系」集團為代表的理財產品風波,其實從 2022 年以來,在中國財富管理市場中就陸續傳出理財產品價值大幅回撤的消息,而這背後存一個共同的原因,就是這些理財產品的投資組合當中,都存在兩大曝險領域:一個是房企的股票和債券,另一個是城投債券。

房企股票和債券:

房企所發行的證券在早期中國房地產的快速成長時期,其實對理財機構來說是非常優質的標的,這些機構也一度是地產業非常重要的資金來源,但 2021 - 2023 年,以恆大、融創、碧桂園為代表的房企相繼出現債務違約、流動性緊張的問題,導致這部分資產逐步成為財富管理機構的重要曝險環節。

城投債:

城投債是由地方政府設立的民營城投公司,所發行的基礎建設債券,過往城投債背後擁有政府隱形擔保和土地價值的背書,同樣深受財富管理公司喜愛,市場上一度流傳城投債不倒的神話,但伴隨房市需求及地產開發商金流的惡化,土地需求也隨之滑落,土地價值和賣地收入的下降,導致城投公司現金流和再融資能力出現問題,城投債信用評級下降,償付問題浮出水面,並成為各大理財產品的另一大曝險領域。

本次中國境內理財產品暴雷違約後,是否會如 2007 - 2008 年美國雷曼的次級房貸一樣,對居民的資產負債表造成嚴重傷害,進而引發全球金融市場的系統性危機?我們提出兩大關鍵,分別從理財產品於中國居民的資產負債表曝險、城投債的主要買家進行分析:

1. 中國居民傾向持有實體資產,理財產品曝險可控

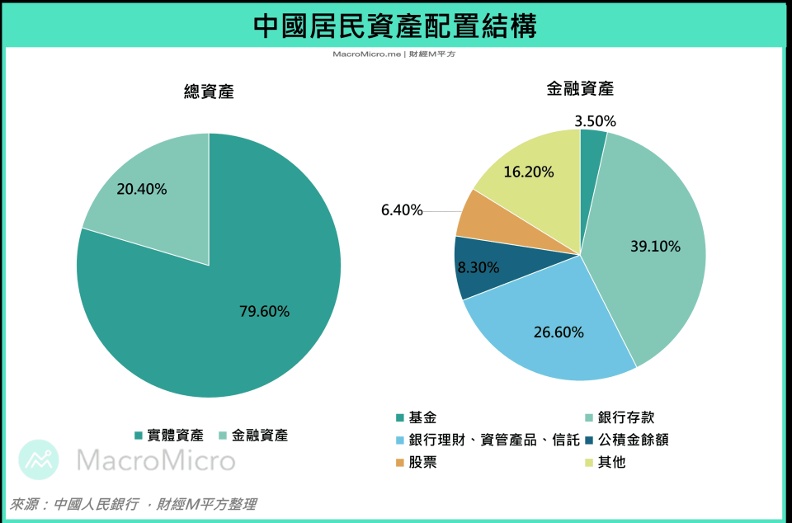

對比美國居民的資產結構,約 70% 都集中股債相關的金融市場商品,這也是為什麼 2008 年次級房貸違約、雷曼倒閉後,房地產延伸出來的金融商品擴散對居民資產負債表的傷害,以及在金融市場中引發的連鎖反應會如此之大。

反觀中國居民整體資產的配置結構,其中和金融市場相關的金融資產,只佔到 20%左右,同時,在這僅兩成的金融資產中,光是存款類資產就佔到 60%(包含銀行存款、公積金餘額),而財富管理、理財信託相關的資產僅佔整個金融資產的 27%,由此測算下來,本次出問題的理財產品在中國居民的總資產中,佔比還不到 6%,相比當時持有大量層層包裝金融資產的美國居民,更傾向持有實體資產的中國居民,在金融理財產品方面的曝險問題較低。

2. 城投債反映地方債長期過度槓桿,然對國際金融外溢程度低

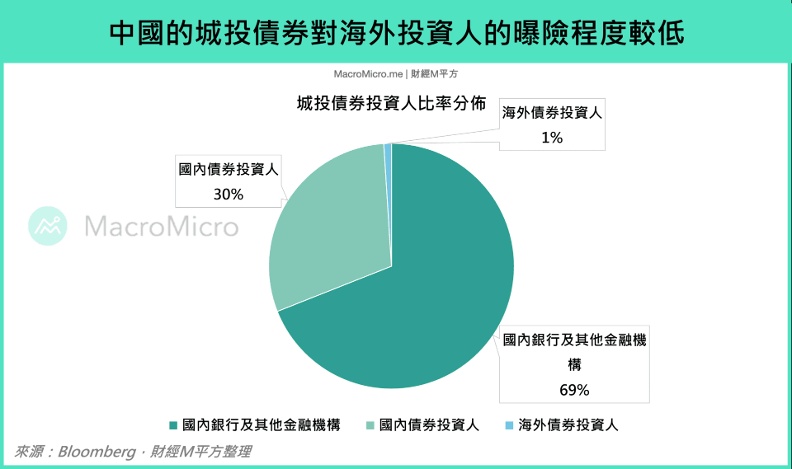

相較於房企所發行的股票及債券等有價證券,城投債之於中國的系統性問題更為值得關注,過往地方政府通常會先將國有土地的所有權移轉到城投公司,作為城投債券融資的擔保品,同時,地產開發商購買土地使用權所繳納的費用,也會成為城投公司的現金流和本息償付保障。透過城投債融資的模式,地方政府得以在不提高財政赤字的前提下,快速取得基建所需的資金,形成變相加槓桿,並成為我們常說的的隱性地方債。

中國在漫漫的結構調整之路上,未來預計如本次房企的暴雷事件將慢慢浮現,所幸中國境內的理財產品問題,很大程度上限制在自身的範圍當中,其對於國際金融體系的外溢效果,尚不足以和當年的雷曼事件相提並論。以城投債為例,購買人當中國際債券投資人在其中的投資佔比大概只有 1%,其他大多集中在中國境內的銀行領域(69%),以及一部分的國內債券投資人(30%),這也是中國政策方針於近 5 年來積極去槓桿的原因。

更完整的解析都統整在財經M平方網站上,立即閱讀!