哪些是遺產稅課徵的範圍:如果清查財產狀況後,認為財產應該大於負債,決定繼承遺產的話,接下來就必須向國稅局申報遺產稅,但是遺產稅究竟應該要如何申報呢?哪些屬於不計入課稅遺產總額的財產?免稅額是多少?又有哪些扣除額可以扣除?(本文摘自《人生理財的失落環節──遺產》一書,作者:李志正,以下為摘文。)

法律視角:我國國民境內境外財產皆須繳遺產稅

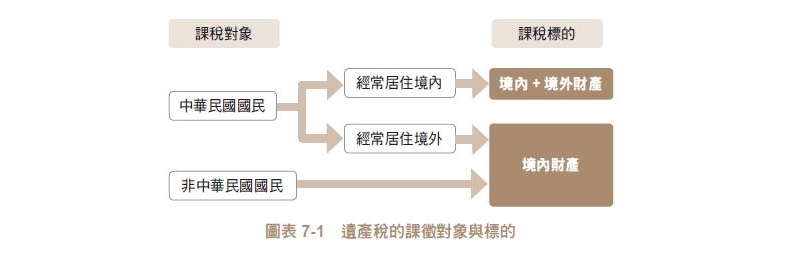

課徵對象

遺產稅的課徵對象是採「屬人兼屬地主義」。「屬人主義」是指,對於遺產只要是屬於被繼承人所有,不論是在境內或境外,一律要納入課徵遺產稅的範圍;「屬地主義」,則是指僅對境內的遺產進行課稅,位於境外的遺產則不納入課徵遺產稅的範圍(見圖表7-1)。

《遺產及贈與稅法》第1條的第1項和第2項即明訂課徵對象:「凡經常居住中華民國境內之中華民國國民死亡時遺有財產者,應就其在中華民國境內境外全部遺產,依本法規定,課徵遺產稅。」

「經常居住中華民國境外之中華民國國民,及非中華民國國民,死亡時在中華民國境內遺有財產者,應就其在中華民國境內之遺產,依本法規定,課徵遺產稅。」也就是所謂的「屬人主義」與「屬地主義」。

法規中「經常居住在境內的國民」是指:

1. 死亡事實發生前二年內,在國內有住所(在台灣有戶籍)者。

2. 無住所(在台灣無戶籍)但有居所,且死亡事實發生前二年在我國境內居留時間合計超過365天者。

如果都不符合前兩項條件者,即屬於「經常居住在境外的國民」。

遺產稅的納稅義務人有3種:

1. 有遺囑執行人,則為遺囑執行人。

2. 無遺囑執行人,則為繼承人及受遺贈人。

3. 無遺囑執行人及繼承人,為依法選定的遺產管理人。

申報期限與方式

申報期限是自被繼承人死亡起「6個月」內,必須向國稅局辦理遺產稅申報,如具有正當理由不能如期申報者,可以用書面申請延長「3個月」(見圖表7-2)。

如果有不可抗力或其他特殊理由,無法在延長期限內申報時,可詳述不能如期申報的理由,報由稽徵機關視實際情形,核准是否延長期限。

納稅義務人未依期限申報遺產稅,國稅局可按核定應納稅額加處二倍以下的罰鍰。

申報方式可以至各地區國稅局臨櫃申報,或至財政部電子申報繳稅服務網站下載遺產稅申辦系統,以自然人憑證、健保卡(須已申辦「健保卡網路服務註冊」的健保卡),或其他經財政部審核通過的電子憑證進行網路申報。

被繼承人死亡時遺有財產者,不論有無應納稅額,納稅義務人均應填具遺產稅申報書向主管稽徵機關據實申報,所以被繼承人所留的財產,不論金額大小或是否超過免稅額,都應該辦理遺產稅申報。

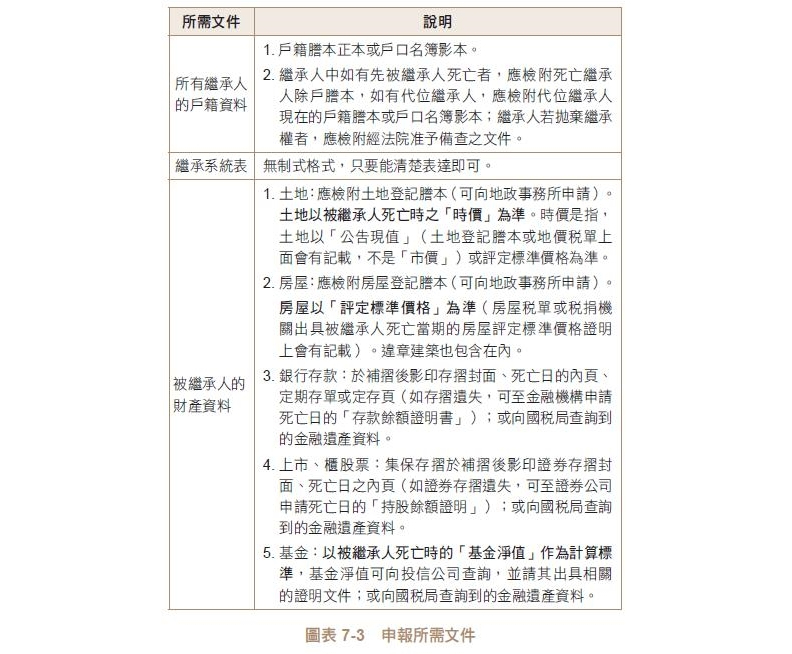

申報所需文件

申報所需的文件及相關說明,可見圖表7-3。

另因每個人狀況不一,申報遺產稅時可能會需要檢附其他資料或文件,因此仍應視具體個案狀況而定。

遺產稅的計算3步驟

步驟一:計算「課稅遺產總額」

課稅遺產總額=(被繼承人死亡時的全部財產-不計入課稅遺產總額的財產)+死亡前兩年贈與配偶或特定親屬的財產

步驟二:計算「課稅遺產淨額」

課稅遺產淨額=課稅遺產總額-扣除額-免稅額-配偶剩餘財產差額分配請求金額

步驟三:計算「應納遺產稅金額」

視「課稅遺產淨額」多寡,適用不同稅率。