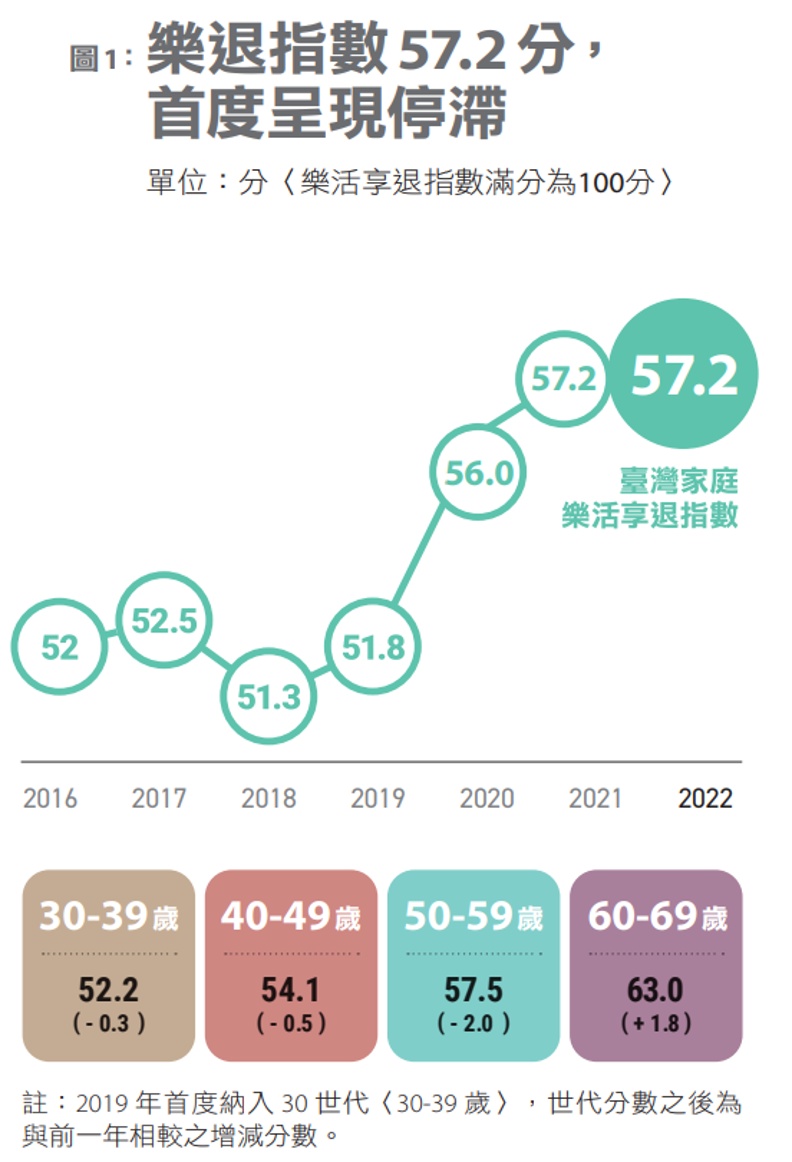

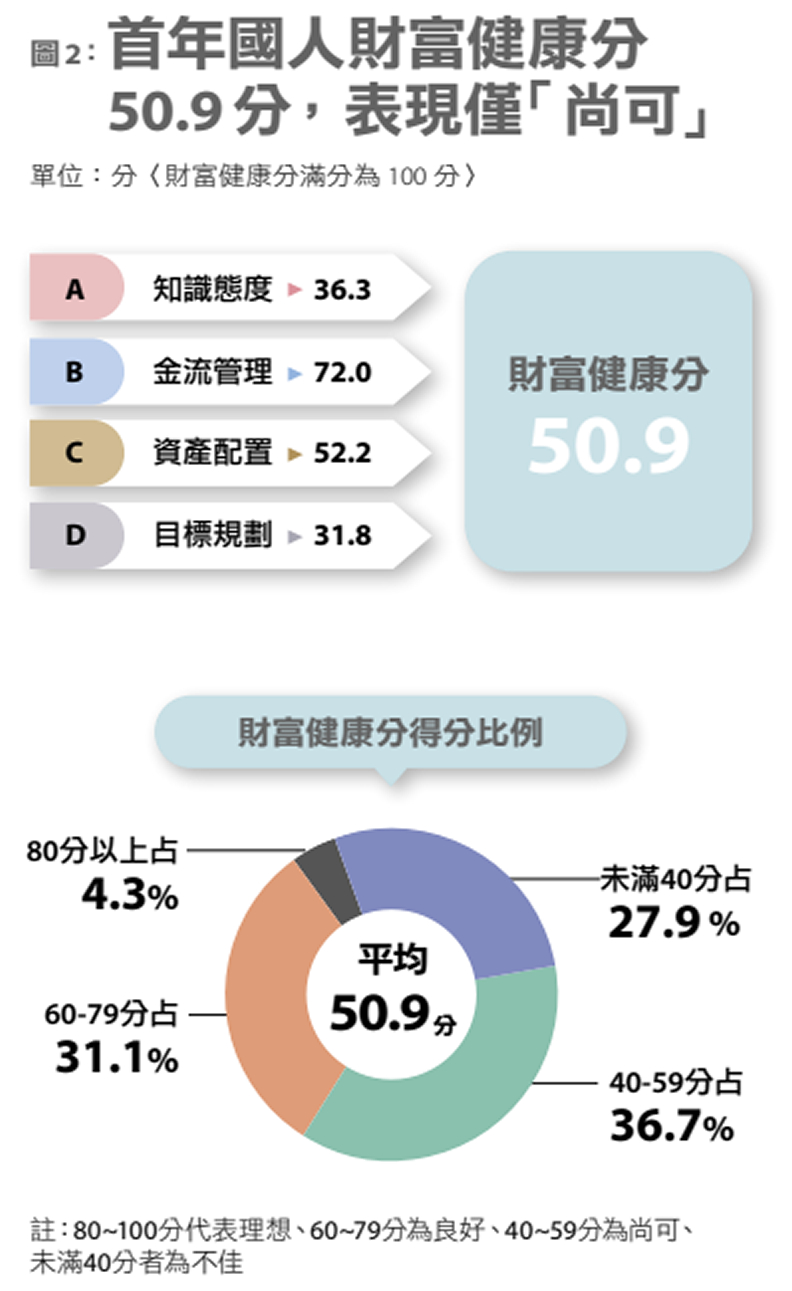

隨著疫情流感化,全球陸續恢復正常軌道,台灣宣布邊境解封,口罩禁令也有望解除,但景氣仍充滿不確定性,高物價、低薪資牽動個人及家庭的財富健康,也影響退休理財規劃。《遠見》與「中國信託銀行」連續第七年進行「台灣樂活享退指數(以下簡稱樂退指數)調查」,結果於今(24)日出爐,57.2分與去年持平,同為歷年新高(圖1);首度揭露的「財富健康分數」平均僅50.9分,表現尚可(圖2)。

1: 樂退指數首度出現停滯

通膨升息引爆國人擔憂 財富健康分數不及格、平均50.9分

《遠見》調查於2022年6月14日至7月2日執行,訪問30歲以上國人,樣本涵蓋六都與新竹市,完訪1114人。分別看三大構面,國人對「退休規劃滿意度」「退休準備足夠度」分別從去年的57.1分、53.9分上升至58分、55分。但「未來理想生活信心度」可能受通膨、疫情、勞保未改革等因素干擾,從59.6分降至57.8分,其中50世代感受最明顯,顯見民眾對退休前景的擔憂。

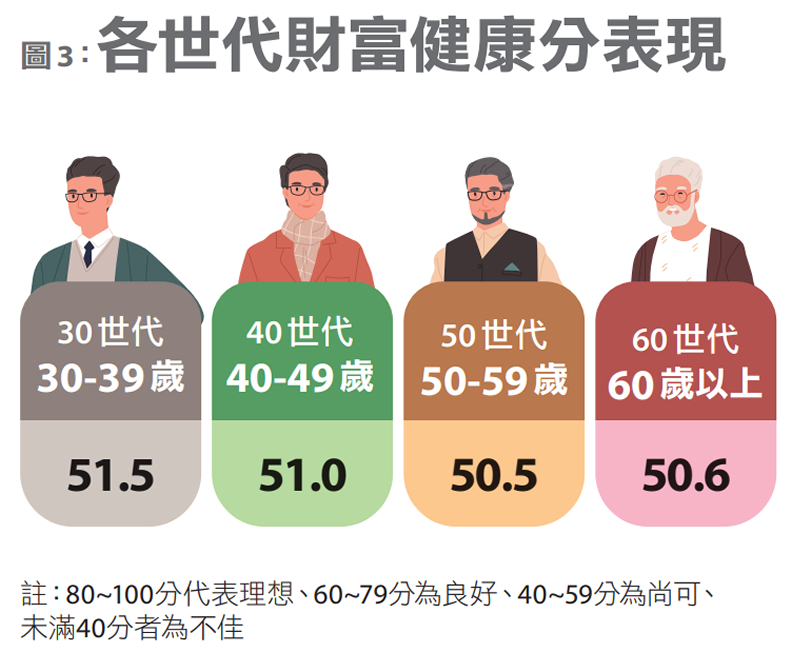

《遠見》今年首度新增「財富健康分數」分析,包括:知識態度、金流管理、資產配置和目標規劃等四大題組,結果30世代平均最高,50世代最低(圖3),國人平均拿下50.9分,財富健康程度處於「尚可」,60分以上及格者僅有35.4%。

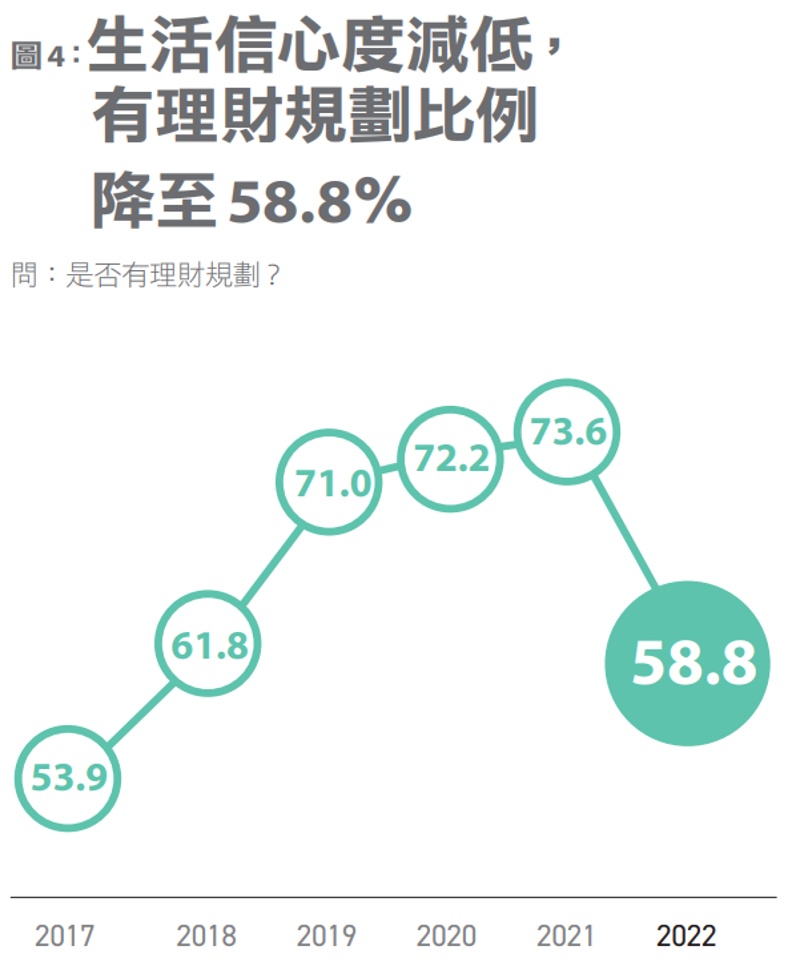

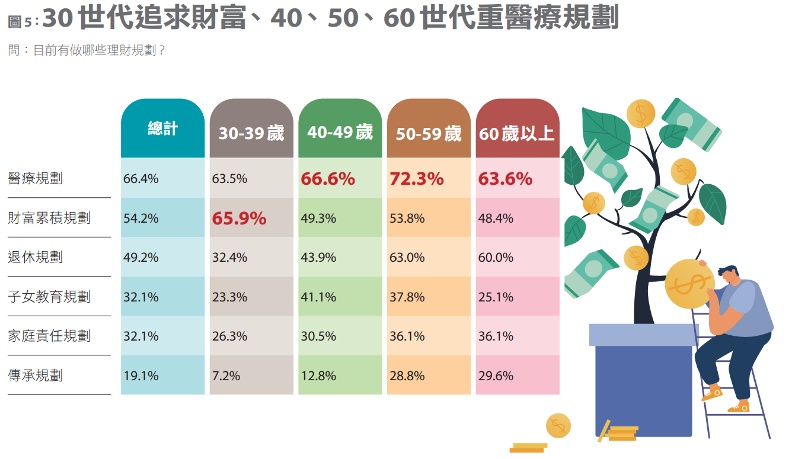

僅58.8%有理財規劃 40歲以上重視醫療

有感於通膨來臨,影響國人資產與支出,《遠見》調查顯示,今年僅58.8%民眾著手理財規劃,相較去年73.6%,比例下滑14個百分點(圖4)。以性別來看,女性(61.6%)比男性(55.9%)理財積極。

進一步分析,民眾現階段進行的前三大理財項目依序為醫療規劃(66.4%)、財富累積(54.2%)和退休規劃(49.2%)。其中,30世代首重財富累積,40、50、60世代則以醫療規劃為首選(圖5)。

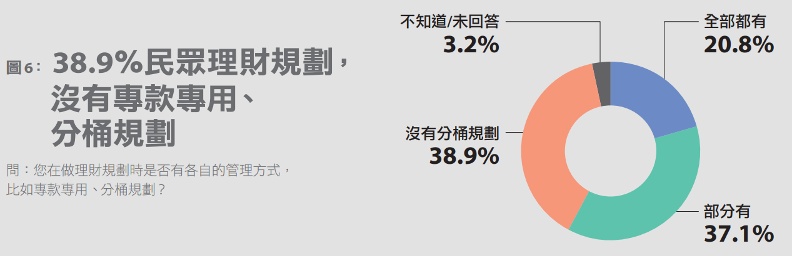

在理財金額的部分,《遠見》調查發現,民眾平均投入占收入的26%,較去年(23.1%)增加;目標規劃上,38.9%沒有專款專用(圖6),且年齡愈大愈不會分桶規劃。

中國信託銀行個人金融執行長楊淑惠表示,從風險轉嫁上,醫療和責任保障支出,可依據保險雙十法則,至多不超過總收入的10%;至於理財規劃是否分流,要看「輕重緩急」,退休規劃需長期耕耘,確保被動式收入。因此建議分桶規劃,可依嚮往的生活,即必要、需要和想要三個層次估算應準備的金額。

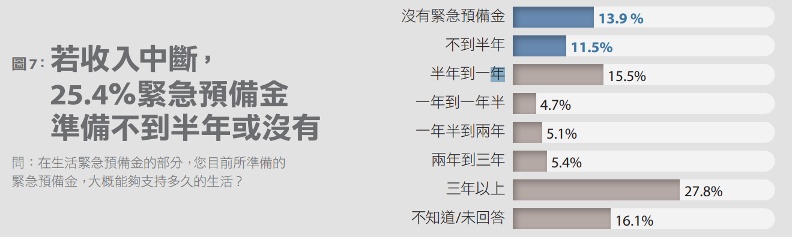

25.4%預備金撐不到半年 逾67 %不懂累積複利時間財

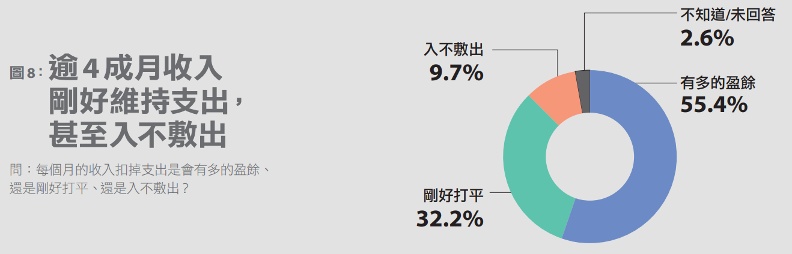

疫情造就通膨升息大環境,《遠見》調查也發現,若收入中斷,58.4%民眾緊急預備金有超過半年,但也有25.4%民眾緊急預備金不到半年,甚至沒有準備(圖7)。在金流管理上,32.2%民眾每月收入扣掉支出「剛好打平」,9.7%是「入不敷出」(圖8)。

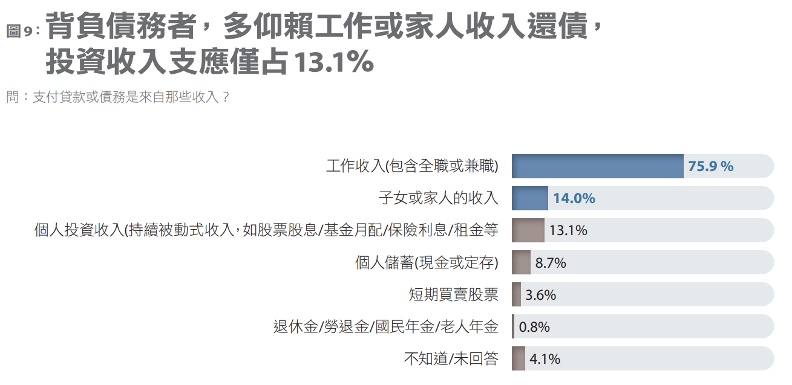

除了一般生活支出花費,不少民眾也扛有貸款或債務,根據《遠見》調查,30.8%民眾目前有貸款或債務,以房貸為主(66.2%),其次為車貸(16.9%)、信貸(14.9)。還債方式以個人工作收入,或子女、家人收入支付為主,僅有13.1%透過個人投資收入(圖9)。

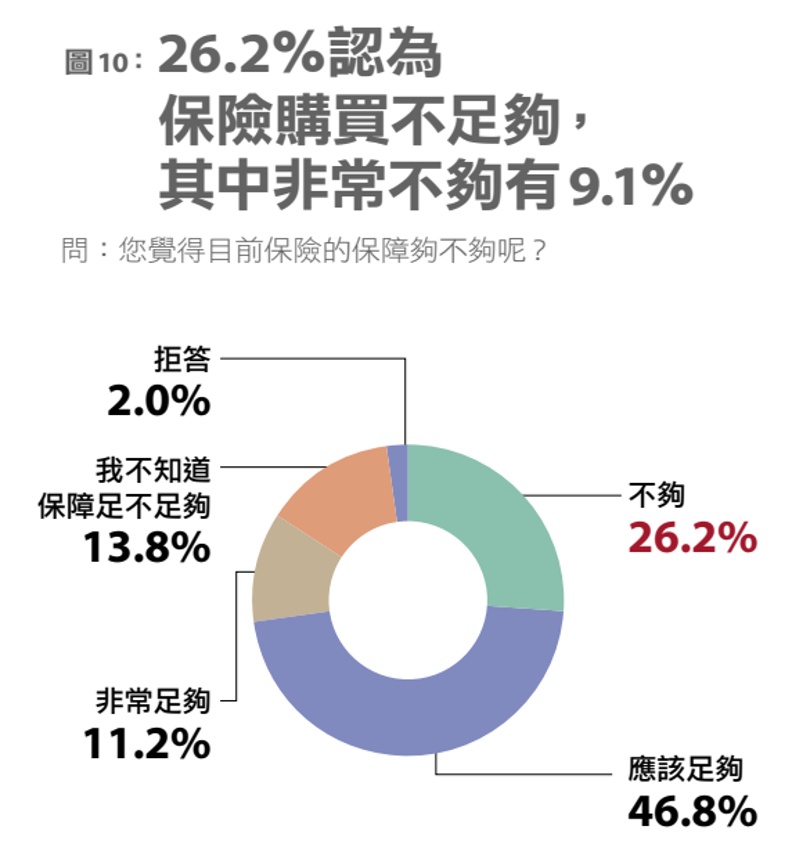

台灣保險滲透率是世界數一數二,平均每人有2.6張保單,不過,根據本次調查,有26.2%的民眾覺得目前購入的保險不足夠,其中有9.1%甚至覺得非常不夠(圖10)。

針對國人金流管理概況,楊淑惠建議先規劃醫療、疾病風險,確保應急期間不需要支付相關費用,那麼緊急預備金約6至8個月就足夠。

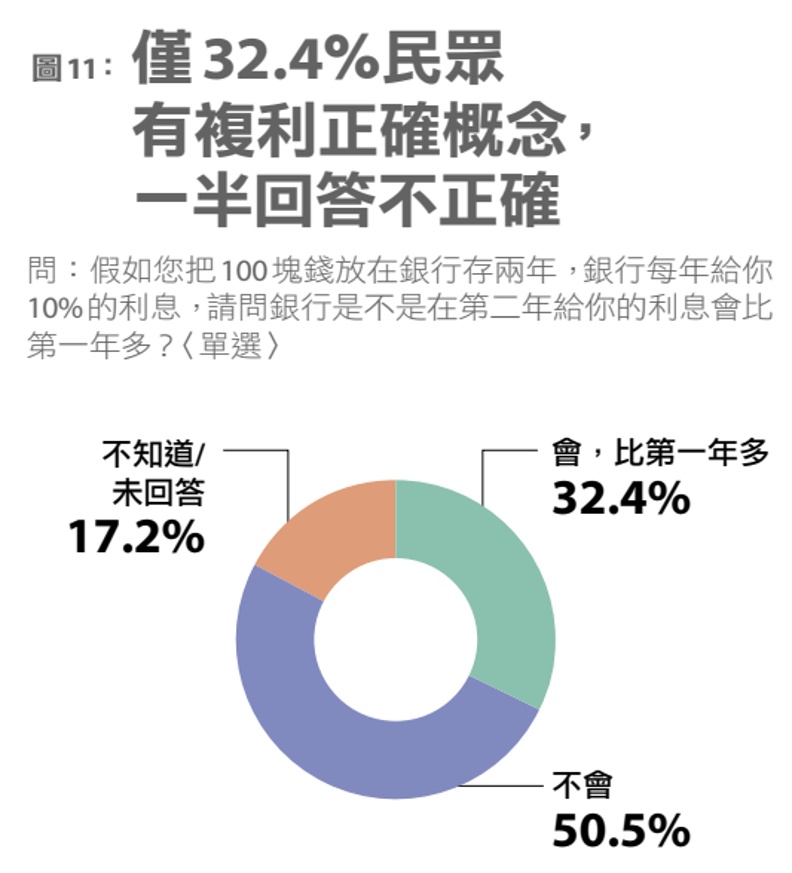

長期投資與複利息息相關,是透過每段期間獲得的利息併入本金,進而放大獲利。《遠見》調查也發現,超過八成民眾懂得分散風險,但僅32.4%有「複利」的正確認知,逾67%不清楚複利概念(錯誤認知50.5%+不知道/未回答17.2%),在「長期持有」及「累積滾存」觀念有待加強(圖11)。

30~60四大世代培養財務韌性 50+愛炒股、60+易受騙

綜觀本次調查,各世代面對不同財務壓力,價值觀各異,理財觀念同樣不及格,且各有盲點。楊淑惠針對四大世代提出理財建議,首重財富累積的30新富世代,有專款專用、分桶規劃觀念者僅兩成,對於非專業理財資訊管道接受程度過高,雖然最有投資信心,但也可能過於樂觀,應該養成⻑遠理性投資習慣,放眼長期總報酬。

40三明治世代亦有超過四成接受非專業網路資訊,加上物價上漲,犧牲生活品質、減少學習機會,並有少部分選擇「準時但非全額」還款方式,應更注意升息變動造成負擔,可採理性分桶、定期定額,將目光放遠未來收益。

50準退休族群財富健康分數墊底,較其他世代更會短期買賣股票,風險較高,兩成表示無法預期未來、擔心退休生活,需專業人員協助整合需求,分析整體財務,提供穩健獲利方案。

60高齡族群的理財目標規劃不明確,資訊不足,較少分散風險的概念,甚至容易受騙,首重建立正確觀念與應對守則,不單獨做決定,選擇值得相信的銀行設定專戶,專款專用。