作為全球最大晶圓代工廠的台積電上週法說會受到矚目,本文將快速帶您瞭解本次台積電法說會重點,以及該如何觀察後續半導體週期。

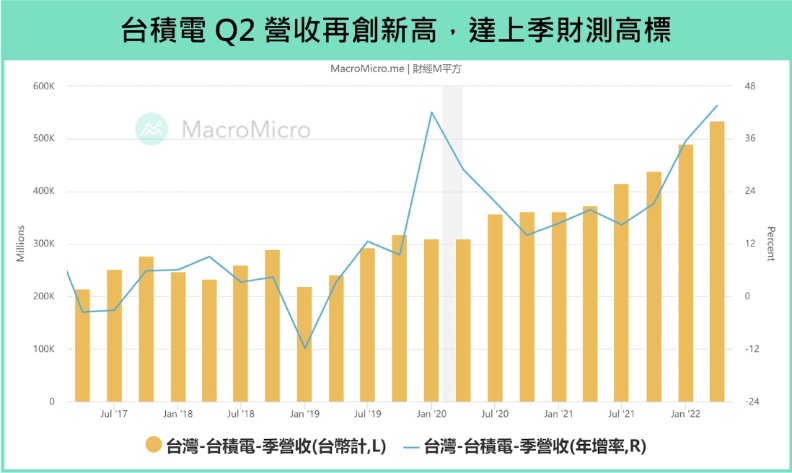

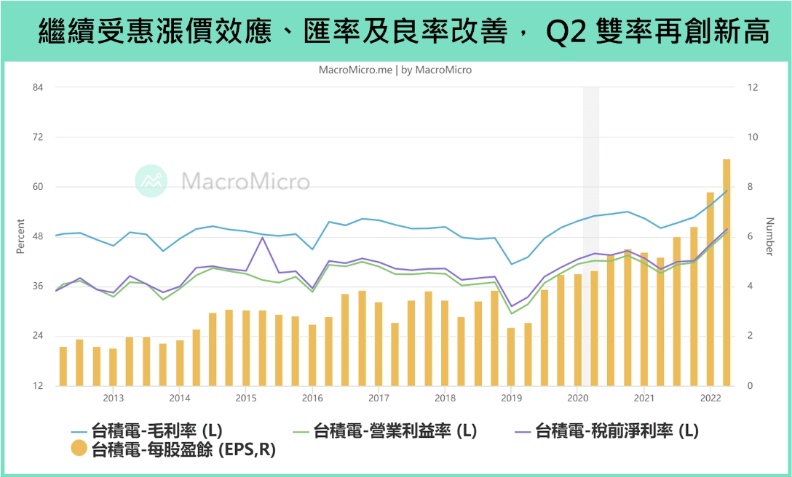

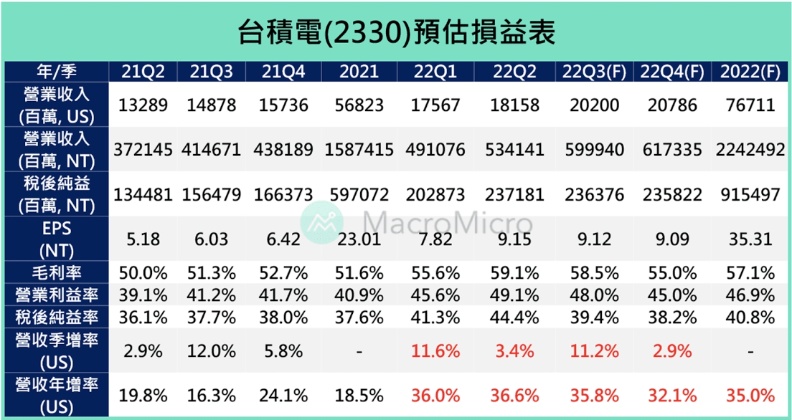

台積電 2022 Q2 營收 達 181.6 億美元,年增 36.6%,季增 3.4%,達上季財測高標, 毛利率 及 營業利益率 分別為 59.1%、49.1%,雙雙超越上季財測高標,單季 EPS 達 9.14 元。

一、台積電 2022 Q2 營收再創新高,雙率均超過上季財測高標

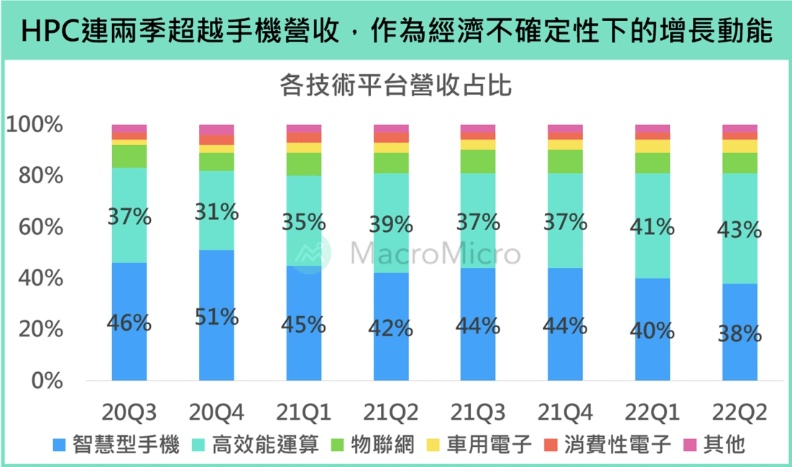

從技術平台來看,繼上季 HPC 營收首度超越手機後,HPC 占比進一步擴大至 43%(前 41%),營收規模季增了 13%,繼續作為台積電最主要營收動能,而手機(占比 38%)、消費性電子營收僅季增 3% 和 5%,反映目前消費性電子產品確實在高通膨影響下有明顯放緩,但車用電子(占比 5%)及物聯網(占比 8%)仍有 14% 的季增,反映汽車和工業領域的晶片拉貨仍強勁。

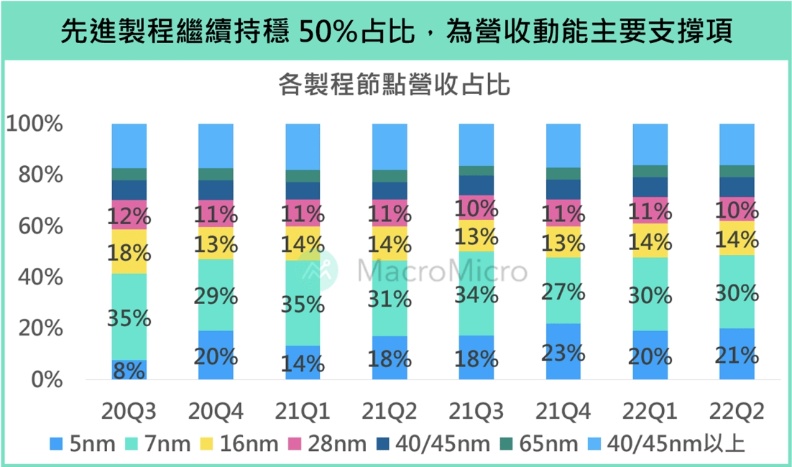

從製程節點來看,5 奈米和 7 奈米營收規模分別占比 20%(前 21%)和 30%(前 30%),先進製程(5 奈米和 7 奈米)整體占比繼續維持 50% 附近水準,同樣受惠高速運算晶片需求支撐先進製程獲利。

總結來看,台積電 Q2 營收規模和獲利持續繳出優異成績單,主要受惠於部分領域的需求仍強勁,包括高階手機、伺服器、車用及工業領域,獲利部分即使上半年面臨俄烏衝突而高升的原物料環境,在漲價效應、5 奈米良率改善及 台幣 貶值下,也讓毛利率及營利率仍雙雙超過財測高標。

二、台積電 2022 Q3 及全年展望

在 USD/TWD = 29.7(Q2 實際數 29.42)假設下,台積電再度上調 2022 Q3 營收預期至 198 ~ 206 億美元,季增 9% ~ 13.4%,年增達 33.1% ~ 38.5%, 毛利率 及 營業利益率 在原物料壓力下,高標維持 Q2 水準,分別為 57.5% ~ 59.5% 和 47% ~ 49%。

▋2022 Q3 及未來公司營運展望:

2022 Q3 除了看好 HPC 和車用領域需求強勁外,下半年進入傳統旺季,在新品上市的拉貨需求下,營收將繼續創高,預估全年產能繼續吃緊,甚至將上季的「mid-to-high 20%」全年 營收 成長展望上調至「mid 30%」 。 備註:「mid-to-high 20%」代表 25% ~ 30% 成長率、「mid 30%」代表 34 ~ 36% 成長率。

在原物料成本維持高檔的環境下,預期台幣貶值速度相對走緩,雙率高標維持 Q2 水準。不過亞利桑那州的新廠成本確實高於原本預期,因此將繼續與美國政府和客戶溝通以降低成本,但台積電仍看好長期毛利率將維持在 53% 的高水準(已考慮新廠因素)。

維持 3 奈米今年下半年量產時程,並在 2023 年開始貢獻營收;2 奈米 2025 年量產時程不變,採用 GAA 架構。

▋針對半導體市場相關疑慮給予解答:

半導體終端需求是否在減弱? 公司確實看到 PC、手機等消費性電子需求減少,下半年開始客戶會需要花幾個季度來削減過多的庫存,至少到 2023 上半年才會出現落到健康的庫存水位。但台積電客戶需求仍超過公司產能,全年營收維持 YoY +34 ~ 36%。

伺服器需求是否如手機/PC 受總經不確定性影響? 目前伺服器客戶手上確實有多的庫存,但由於需求強勁,波動並不會有手機、PC 那麼大,且並未看到高階手機庫存調整或客戶庫存升高跡象。

怎麼看未來半導體產業趨勢?雖然產品出貨量成長預估為「low-single-digit」,但產品矽含量將以 7 ~ 9% CAGR 成長,將作為半導體主要增長動能。

在高通膨環境下,台積電確實看到手機、PC 等消費性電子需求出現明顯減緩,下半年也將有客戶開始有去庫存壓力,但整體並不影響公司產能利用率持穩在高檔,根據台積電的業績展望中位數,後續兩季的營收仍將繼續創高,全年營收成長 35%,EPS 將達 35.3 元(市場預估區間 31~32 元),若保守以 18 ~ 22 倍本益比做衡量,股價區間仍有 635.5 ~ 776.8 的價位,而截至 2022/7/14 台積電收盤 股價 為 475 元。

三、台積電庫存天數明顯升溫是警訊?

關注到目前台積電的庫存水位,Q2 的庫存周轉天數大幅跳升至 87.1(前 81.1),公司表示主要是為了 5 奈米建置而加大原物料備貨所導致,但即使不考慮該因素,目前台積電的庫存天數相較歷史仍處於高位,在半導體終端需求降溫的同時,是否造成台積電去庫存壓力?

我們認為相對緩和,原因是在 HPC、車用以及高階手機的需求支撐下,台積電的產能仍然是相當吃緊的,庫存壓力並不大,且這也有利於台積電維持毛利率於高檔。

另外觀察其他主要半導體廠的庫存天數也普遍處於高位,須特別留意的是在產品線與手機、PC、電視等消費性電子有較高比重的公司,在經濟前景不明朗時,這些產品容易出現更大的需求回落,過去為因應供應鏈瓶頸建起的高庫存反而成為了窒礙,包括早先公布季報的美光就因為智慧型手機和 PC 等市場的需求疲軟,而下調營收展望和後續的資本支出。

更多解析歡迎加入<財經M平方> Line官方帳號!