7成台灣女性揚起經濟獨立大旗,揮灑豐富生活之際,卻仍一路為金錢傷透腦筋;究其原因,主要少了理財知識和投資決策的這兩大關鍵學習。從經濟獨立到財務自主,女性可以做得更多、過得更好。

32歲的Sharon在廣告公司任職,每月薪資與加班費讓她有能力租下不錯的小套房,偶爾還能買買喜歡的輕奢包包、3C,小日子過得愜意愉快;但談起未來,卻對買屋、養育小孩不敢想像,深怕一不小心就迎來龐大的支出壓力。

在科技公司上班的AMY身處雙薪家庭,雖然工作與小孩兩頭燒,但豐厚的工作獎金帶來房子、車子外,也讓46歲的她在新冠疫情前,每年都能與先生、小孩出國旅遊,還有餘裕存錢;只是近來通膨暴增,未來能不能樂活退休,成了她的新煩惱。

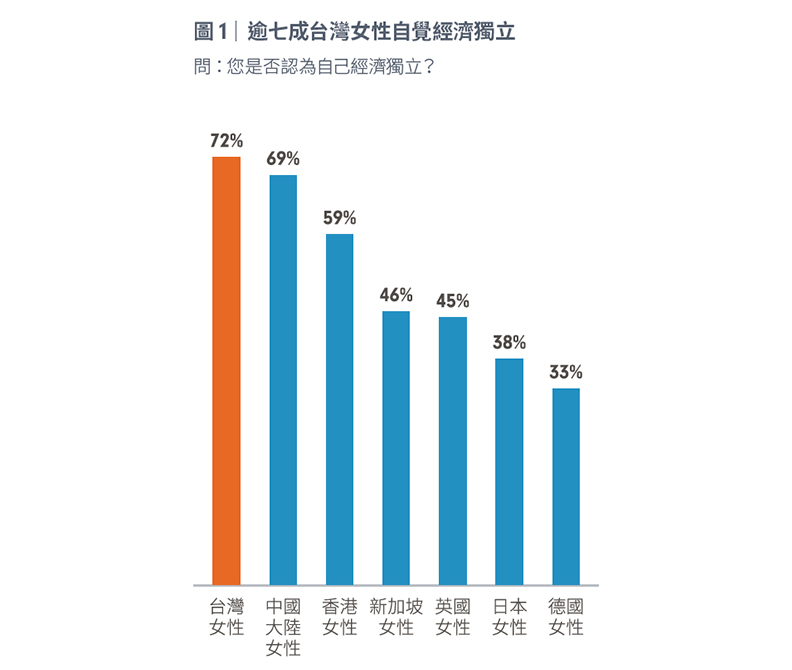

根據富達國際《2022年全球女性投資理財調查》最新資料統計,台灣地區高達72%的女性認為自己屬於經濟獨立一族(圖1);但是,這並不代表一生無虞,敢大聲說自己「不為金錢傷腦筋」的台灣女性比率,僅僅25%。

從經濟獨立到財務自主,這條路有多難?

經濟獨立 擁抱理想生活第一步

我們先來看看台灣女性「經濟獨立」宣言的底氣來自何方。

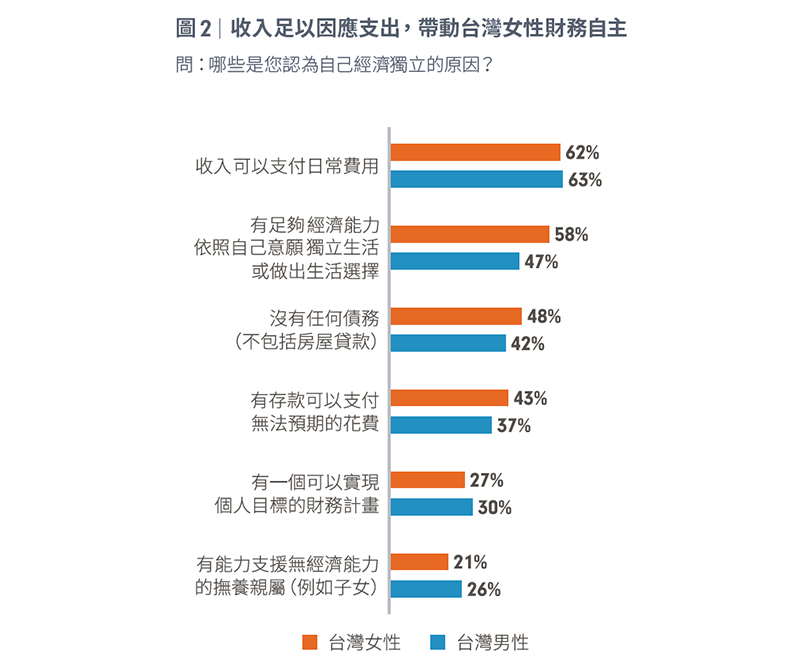

在《2022年全球女性投資理財調查》中,約六成受訪女性表示,「收入足以支付日常費用」(62%)、「有足夠經濟能力依照自己意願獨立生活或做出生活選擇」(58%)是她們自認經濟獨立的主因;此外,「沒有債務」(48%)、「有存款可以用來支付無法預期的花費」(43%)等因素,也讓她們多了財務上的餘裕。(圖2)

經濟獨立是個人財務自主的第一步,隨著台灣女性經濟獨立意識顯現,也意味著在不依賴他人後,女性將較過往更能擁抱理想生活的選擇權。

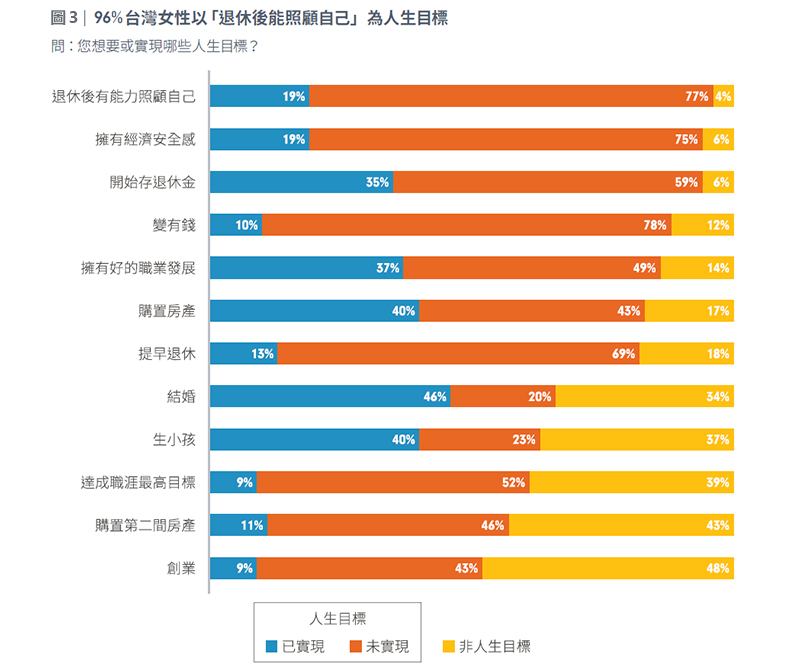

對台灣女性想要或想實現的人生目標中,前四大項共同目標為「退休後有能力照顧自己」(96%)、「擁有經濟安全感」(94%)、「開始存退休金」(94%)、「變有錢」(88%)都與財務相關,偏向自我實現、累積資產的選項如「擁有好的職業發展」、「購置房產」則緊追在後。(圖3)

那什麼時候能實現經濟獨立呢?台灣女性平均期望在38歲前達成目標,較台灣男性41歲的平均期望年齡早了3年。

理財知識奠基 強化財務韌性樂活退休

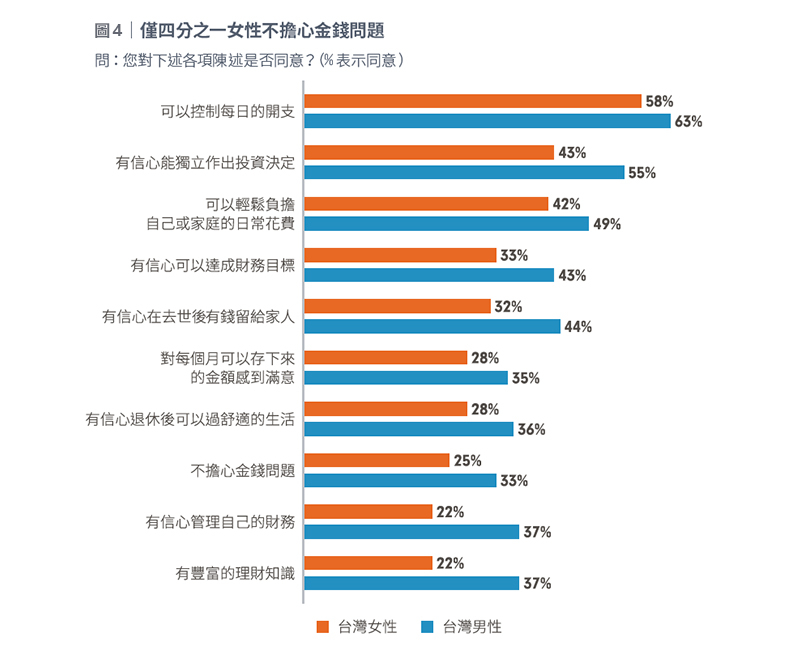

不過,經濟獨立並非意味者個人財務從此一帆風順,台灣女性對財務狀況潛藏濃厚的不安感,在調查中一覽無遺:「有信心管理自己的錢」的台灣女性僅22%;「對每個月可以存下來的金額感到滿意」的台灣女性僅28%;而自認「有信心退

休後可以過舒適的生活」的台灣女性也不到3成。(圖4)

富達國際觀察,台灣女性對財務運用的不安,追究根本原因,可能是理財知識不足與缺乏投資信心。

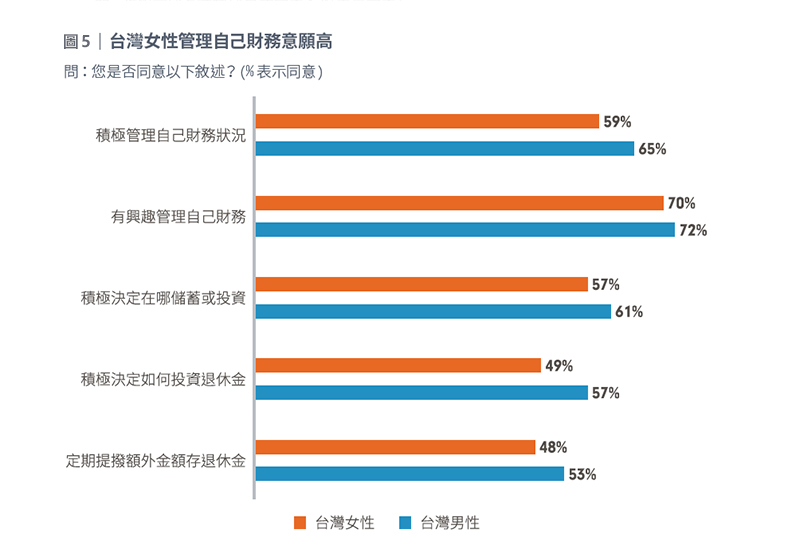

理財知識與投資決策是為了財務自主要打好基礎最重要的兩隻腳,可藉此強化財務韌性。台灣女性也具備這樣的認知與意識,根據調查,有高達七成女性受訪者表示「有興趣管理自己的財務」,並願意「積極管理自我財務」(59%)、「積極進行儲蓄或投資」(57%),也有5成的女性希望「積極投資退休準備」。(圖5)

隨女性理財能力增長,富達國際認為,將有助其改善台灣女性長期財務的管理與人生佈局。

「WOMEN」五大觀念打通理財任督二脈

財務自主不僅是管理財務,更是管理生活。富達國際指出,透過學習理財知識並建立投資能力,更能打造穩健的富足人生,建議台灣女性可以掌握「WOMEN」5大觀念,順利從經濟獨立達成財務自主目標。

從此刻起做好自身的理財規劃,不僅是管理財務,更管理好生活>>瞭解更多