俄烏衝突持續,全球原物料價格暴漲,美國CPI持續創下歷史新高,聯準會緊縮在即, 70年代的停滯性通膨是否重演?面對突發戰爭事件,對2022年行情的看法是否應該改變?

烏俄衝突中心俄羅斯、烏克蘭及白俄羅斯作爲全球糧倉以及原物料重鎮,在衝突持續之下,全球原物料價格維持高檔強勁,衡量一籃子大宗商品報酬的三大指數 - 標普高盛商品指數(GSCI)、路透CRB商品指數、彭博大宗商品現貨指數(BCOM)上週分別上漲20%、13%、13%,創史上最高單週漲幅。

此外,GSCI指數成分中有23類商品(總共24類)最新價格站在200日均線以上,為2020年11月以來最高比例,顯示商品板塊出現全面性上漲,面對戰爭帶來的不確定性以及通膨壓力再度升溫,也引發了市場對於停滯性通膨的擔憂。

一、回顧70年代停滯性通膨

回顧1950年代至今所發生的區域戰爭,其中共有五次於戰爭後24個月內出現過美國經濟研究所NBER定義的經濟衰退期。

這五次伴隨經濟衰退的戰爭,分別為50年代蘇伊士運河危機、70年代第四次以阿衝突的贖罪日戰爭,伊朗革命、80年代的兩伊戰爭、以及90年代的波灣戰爭,以上皆出現全球油市6%~12% 不等的供給側缺口,其中就包括了70年代的兩次嚴重的停滯性通膨危機。

從過去經驗我們可以發現,並非所有戰爭皆會引發衰退,而也並非所有引發油市供給出現缺口的事件皆會引發停滯性通膨,因此可以簡單結論,戰爭所引發的供給側衝擊為構成停滯性通膨的必要條件而非絕對條件。

於是我們快速回顧70年代,具有許多外生因素加劇了油價上漲對經濟的衝擊,當時一連串的商品供需失衡、匯率貶值、政策失誤,形成完美風暴,才為美國經濟帶來了史上最嚴重的停滯性通膨。

1. 所有停滯性通膨的必要條件:供給測衝擊

回顧歷史,1972年泰國、美國、澳洲、加拿大、蘇聯等國同時遭受乾旱,造成全球穀物、稻米、小麥產量下降,蘇聯轉向北美市場搶購黃小玉等農產品,導致全球糧食價格快速上漲,1973年10月爆發第四次中東戰爭(贖罪日戰爭),埃及與敘利亞攻擊以色列在六日戰爭中所占領的西奈半島、戈蘭高地,隨後OPEC宣布石油禁運以打擊美、英、加等國支持以色列,接著在1979/1980年,接連爆發伊朗革命、人質危機、兩伊戰爭,油價 從不到$15翻倍至將近$40。

兩次油價暴漲皆導致能源通膨壓力劇增,美國能源項CPI年增率 在1974年2月(+33.7%)、1980年3月(+47.2%)出現歷史高點。

2. 完美風暴的形成:政策失誤

當時聯準會的反應被評為過於寬鬆且反應過慢,而造成聯準會政策失誤。首先在歷史背景上,當時正處於美國擴大參與越戰、歐日製造業迎頭趕上,同時布列敦森林體系瓦解,美元與黃金正式脫鉤後一路走貶,使得美國面臨財政貿易雙赤字壓力,干預了貨幣政策以寬鬆來支持巨額國債的壓力。

另一方面,聯準會對「菲利浦曲線」上就業與通膨存在固定反向關係的誤解,造成政策對於充分就業水平過於樂觀,使得政策反應落後於通膨曲線(附錄 1),更雪上加霜的是,尼克森總統在1971年8月宣布「新經濟政策」,除了關閉美元兌換黃金窗口,同時簽署行政命令、凍結工資與物價長達90天,並在隔年持續管制物價/工資,限制通膨介於2~3%、工資成長率不超過5.5%。

然而政府管制缺乏經濟效率,價格上限反而會造成供給短缺,也延後了聯準會的反應時間,1973年1月美國核心CPI年增率觸及低點+2.5%,隨後出現報復性反彈、一路上行至1975年2月+11.9%,同期間失業率攀升超過4%,GDP則出現連續四個季度的衰退。

二、我們正在重演歷史嗎?大通膨時代的三種情境及兩個推力

根據NBER研究,分別將過去幾次出現通膨大幅上揚的情形分為以下三種:

以目前烏俄衝突來看,我們在先前快報初估,烏俄衝突在最差情境下,預期衝擊300 萬桶 / 日的俄油出口( 60~70萬桶至美國出口歸零,450萬桶至歐洲出口腰斬),而歐美戰略儲油、伊朗核協、頁岩油供給在短期內僅能補足至多200~250 萬桶 / 日的缺口,以至於原本預估Q1~Q2達到供需平衡的時間點再度往後推延。

隨著英美石油制裁政策落地,後續供給缺口是否能重新弭平,我們認為關係到烏俄衝突的持續時間,以及生產者(OPEC+與美國頁岩油為主)增產態度等變數,屬於第一種或第二種供給衝擊尚未能定論,不過從過去經驗來看,供給側衝擊在發生後12個月內,其他條件不變之下,影響將逐漸淡去。

而70年代之所以會看到如此嚴重的停滯性通膨發生,主要來自於兩個因素:

這也是為何本次市場如此擔心的原因,本次烏俄衝突全面衝擊到能源、農產品、金屬,實際拆解各國終端消費的結構,我們可以發現食物以及能源消費在各國的支出佔比當有來到將近三成以上,尤其在新興國家因食物佔比更高,兩者加總的比率甚至高達五成。

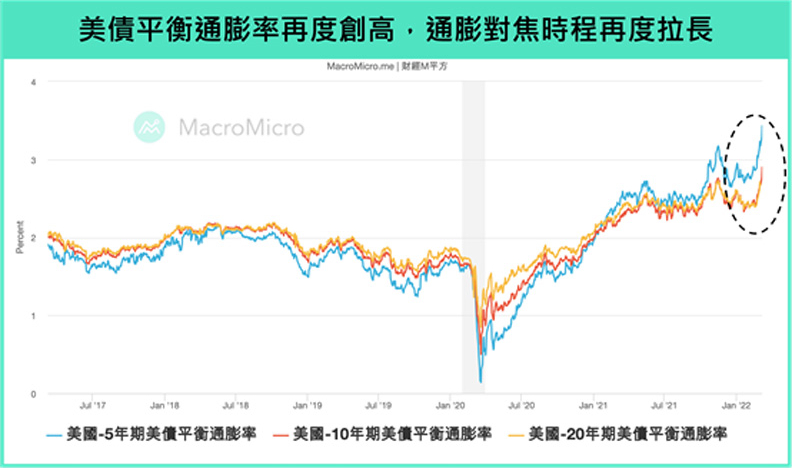

此外,本次除了能源價格問題外,原本就存在的供應鏈問題、薪資通膨螺旋問題(尤其在美國),觀察5年期美債平衡通膨率 再度突破去年11月新高並重返3%,聯準會更擔心的是來自於市場通膨預期失控,造成更嚴重的通膨自我實現。

三、現況:聯準會以控制通膨為首要目標,Q2經濟數據將開始反應

我們從過去幾次出現通膨大幅飆升的情況來看,可以發現聯準會皆以大幅度升息應對,以打壓商品需求,促使通膨降溫,最顯著的便為70年代後期,Paul Volker的抗通膨升息,然抗通膨升息與經濟成長為一道雙面刃,中間導致經濟趨緩,嚴重的話甚至出現衰退,而油價終將也將隨著需求調整而修正,此時聯準會重新降息,經濟重新開啟新週期。

從近期委員的談話來看,主席Powell仍支持3月升息、並強調若未來通膨未如預期出現緩解,也將準備加速升息速度,聖路易斯聯儲行長Bullard、芝加哥聯儲行長Evans、克里夫蘭行長Mester、甚至偏向鴿派的紐聯儲行長Williams皆堅守對於聯準會鷹派的路徑,因此可以確定的是,本次衝突帶來的原物料價格暴漲,並不影響聯準會的緊縮,以歷史經驗來說,甚至強化緊縮的決心。

統整過去歷史上油價年增超過100%時的情境,分別發生在1974、1980、2000、及2008年,可以發現股市通常領先於整體經濟更加快速落底,尤其在受到供給側衝擊的時期,M平方認為當今與70年代的經濟背景並不相同,除聯準會政策獨立性與過往相比已經大幅提升,美國人均汽油支出目前佔整體消費比重約2.25%,與1980的5.06%相比下降了一半,對於接下來我們是否會面對到停滯性通膨仍有待觀察。

但是可以預期的是,接下來聯準會將會把『控制通膨』的目標擺在『維持經濟增速』之前,而這也將反應於Q2的經濟數據上,亞特蘭大聯儲目前對於美國Q1 GDP季增年率預期已滑落至0%,而一旦商品供需重新調整,資產價格也將快速反應。

MM研究員

M平方於烏俄衝突前,原就認為今年於Q2起,在製造業庫存調整以及經濟成長回歸長期平均之下有趨緩的可能,而2月以來烏俄衝突強化與提前這件事的發生,油價一路飆漲站上120美元,相較於年初以來,已上漲近50%,對此除了上半年高檔通膨更加嚴峻外,預期也將會看到更顯著的商品需求修正以重新建立供需穩定,而聯準會與各大央行初期也將以鷹派壓抑通膨為首要目的。