編按:26日,聯準會(Fed)主席鮑爾的鷹派言論,又嚇暈美股。鮑爾重申將在 3 月初完成縮減購債(Taper),3月可能提早升息,並且每次利率會議都可能升息一次。

究竟,展望2022年,製造業庫存調整、通膨議題、貨幣政策正常化等將如何衝擊行情?本文一次統整12張圖,來掌握2022投資動向。

隨2021年結束,經過過去兩年全球央行大力政策挹注,以及超低基期的經濟V轉之下,回顧去年整年,S&P 500、台灣加權指數皆上漲超過20%,多數股市也能保有雙位數報酬,對股市投資人來說可謂豐收的一年,然而後遺症也逐漸出現。

去年下半年,逐漸看到通膨高漲以及經濟數據增長下滑,展望2022年,經濟將有哪些下行風險以及長線支撐,M平方以此列出12大關注圖表,掌握今年的行情動向。

一、製造業循環關注動向

3~4年一次的製造業循環,在去年下半年正式由上升週期進入下降週期,目前仍處在第三階段的緩增長,進行最後的終端庫存回補,而2022年是否再向下落入第四階段是我們關注的重點,時間點上落在 Q2~Q3 機率高,將為市場行情一大風險,於此我們提出四張重要關注製造業的圖表。(製造業循環四階段 )

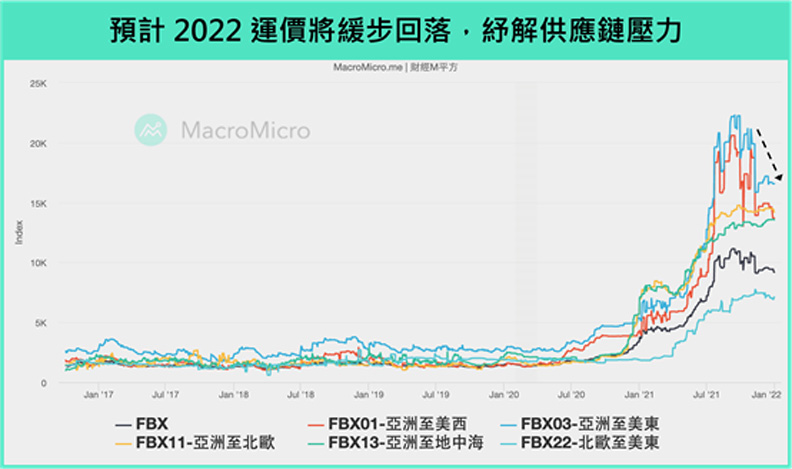

1. 各大航線運價:看供應鏈緩解速度

疫情以來,防疫需求大增以及港口堵塞,造成運價大漲,引發長達一年以上的供應鏈危機,尤其在以電子產品為主的亞洲至歐美的航線,造成去年缺貨、長短料等狀況層出不窮,重複下單、提前拉貨等效應,帶來一定程度的庫存回補力道,但同時也造成物價高漲。

而今年全球製造業庫存在經過一年以上的回補,需求成長力道將出現邊際遞減,隨著船隻運能逐漸開出、疫情的緩解,供應鏈瓶頸有望在今年上半年逐步好轉,只要運價今年持續看到緩步回落而未再破高,便也顯示產能開始釋出,此狀況初期將再次提升低庫存區域的生產動能,並降低通膨壓力,後期則應該關注終端需求與供給的拉鋸。(詳見第二段)

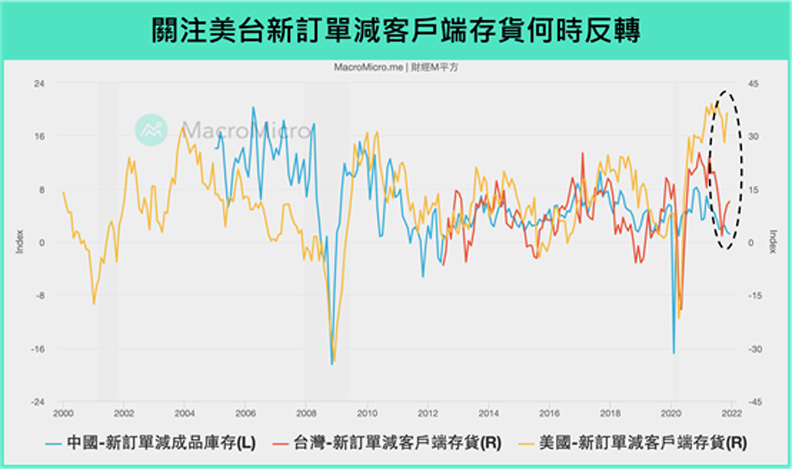

2. 美中台新訂單減客戶端存貨:看全球庫存及需求消長

在供給端觀察運價的走向外,同步也須留意需求側(新訂單)以及實際存貨(客戶端存貨)的水平,從美國、中國、台灣新訂單減客戶端存貨可以看到,上游中國於去年率先走低,顯示庫存回補速度超越實際需求增長。

目前美國及台灣在去年Q4看到強勁反彈,支撐下降週期的第三階段緩增長仍有動能,然一旦美國及台灣也同時看到數據下行,則須留意製造業轉向第四階段的機率增加。

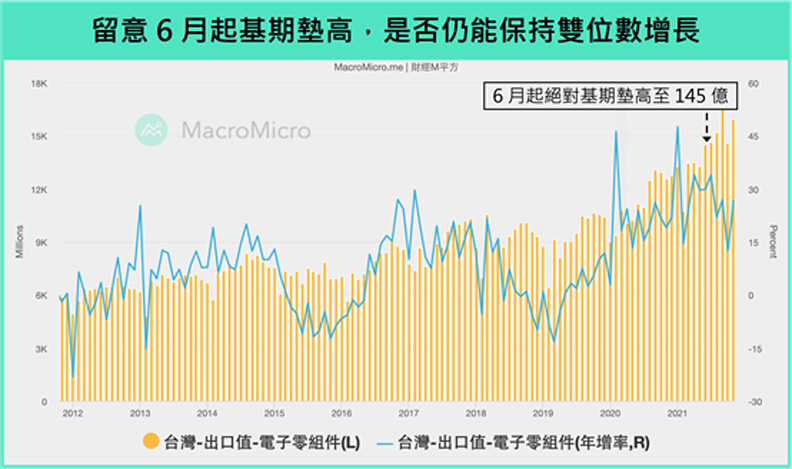

3. 台灣電子出口:看電子供應鏈調整程度

以上供應鏈及庫存週期的調整,也將反映在台灣外銷數據上,尤其是本次疫情下受惠的電子供應鏈。去年台灣電子零組件出口額在防疫需求大增,以及供應鏈緊張導致重複下單的狀況下,絕對金額快速拉高至目前150~160億的水準,也大幅墊高了今年的基期。

目前為止,台灣電子出口仍有雙位數的年增率表現,就緩增長階段來說依然強勁,隨著今年6月將看到基期再度提升一個位階,若Q2起整體金額未再創高,則高機率看到年增率回落至個位數甚至負增長,對台股行情甚至全球製造業皆為一大警訊。

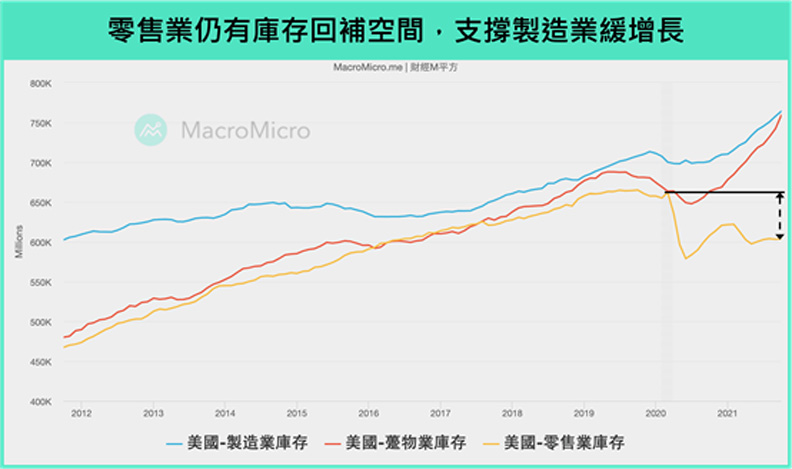

4. 美國製造及零售庫存:看汽車庫存回補力道

承上所述,多數產業在過去一年以來都已經過一輪庫存的回補,目前觀察三大產業的庫存水位,唯獨最終端零售業尚未回到疫情前水平,其中主要因佔比最大(接近25%)的汽車產業,因受到供應鏈壅塞而一直無法回補庫存,而2022上半年,若運價如預期緩步回落,則有望看到零售業庫存逐步回補,成為上半年製造業最重要第三階段的支撐。

但當終端回補到一個程度,便需開始留意何時進入主動去庫存的階段,尤其現今庫存已接近充足的製造及躉物業也將無終端支撐,建議用戶可以同步搭配三大產業以及汽車的存貨銷售比 ,判斷存貨及需求之間的消長。

二、通膨與資金面

去年在上述供應鏈影響導致缺工、缺料等供給側緊張的因素下,原物料價格大幅上漲,各國通膨壓力漸增,美國CPI上漲至6.8%的歷史高點,以至於各大央行的貨幣政策轉向,紛紛走向正常化的軌道上。

2022年,通膨是否還會是重點課題,資金面又將如何變動,同時中國的逆向寬鬆,是否在緊縮的環境下帶來額外的契機?

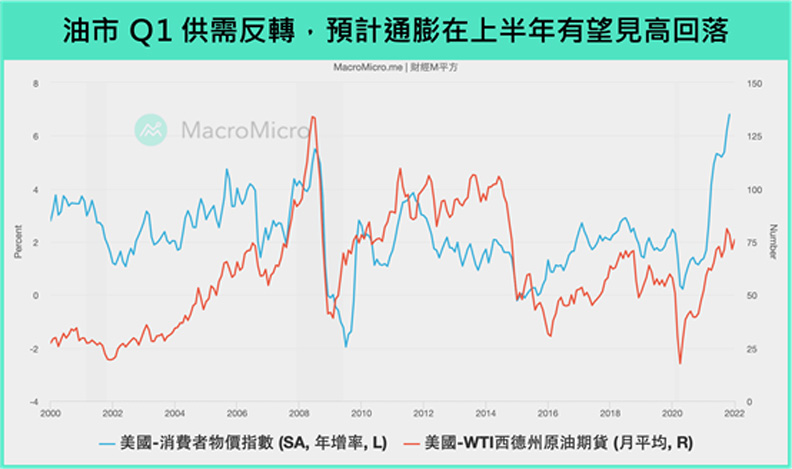

5. 油價 vs.CPI:看通膨是否如期回落

造成去年通膨飆升的原因,除了因供應鏈瓶頸而引發『二手車』價格暴漲(占比2%~3%,11月年增31.44%),以及最大項目的『房租』受惠到房地產循環的走升之外(占比30%~40%,11月年增4.76%),同時具有高占比及高增速的『能源』成為通膨的主要推手(占比6%~8%,11月年增33.51%)。

而今年油市供給則逐步復甦,Q1起高機率即將看到供需反轉,疊加基期逐步墊高,預計在下半年將重新看到通膨逐步回落至正常增長水平。

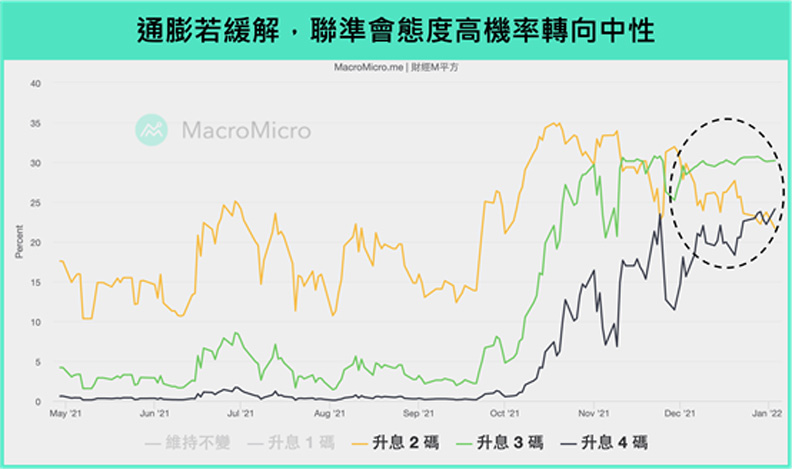

6. 聯準會升降息次數:看年中美國資金面

面對通膨高於長期平均的壓力,聯準會在去年年底正式刪除『暫時性通膨』,並且在12月FOMC會議上加速縮債進程,並調升利率點陣圖至2022年升息3碼,不過M平方認為聯準會的鷹派表態,主要用意在於收攏市場對於升息的預期,並藉此以控制通膨預期。

若通膨有望在上半年見高回落,聯準會貨幣政策將有空間調整至中性,而並非仍將如同去年底給出的指引同樣的鷹派,將有機會紓緩資金上的壓力。

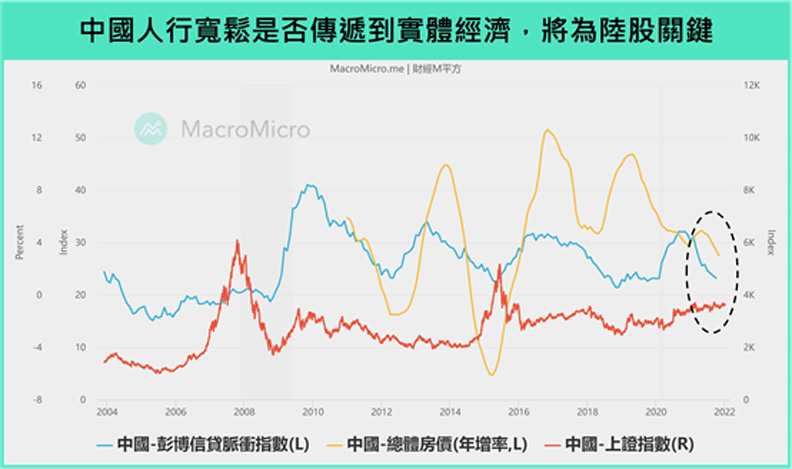

7. 中國信貸脈衝:看第二大經濟體資金面動能

2021年中國人行分別在7/15、12/6 調降存款準備金率0.5個百分點,釋放約2.2兆資金,並且在12/8再度宣布定向降息,針對農業、小微企業再貸款利率調降0.25個百分點,主要目的為支持國內經濟以及緩解房市調控的壓力,成為市場上少數逆勢寬鬆的央行。

展望2022年,中國內需消費尚未明顯回升,同時高檔的出口在年中之後將面臨製造業週期下降階段的隱憂,人行貨幣政策能否持續寬鬆,進而真正推動融資環境好轉、信貸週期落底,給予消費動能支撐、緩解製造業第四階段壓力,將成為陸股落底的關鍵。

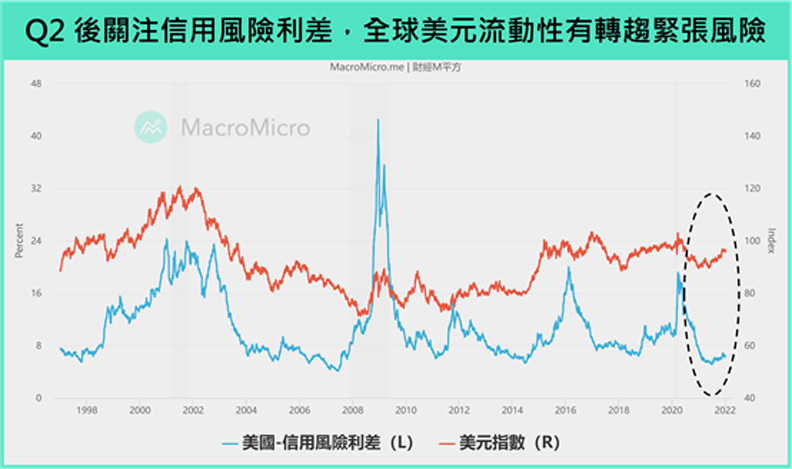

8. 信用風險利差 vs.美元:看全球美元流動性

2022年3月之後,美國聯準會將正式停止購債,並且開始討論升息路徑,預期美元流動性將轉趨緊張,同時製造業庫存循環若進入第四階段去化庫存,海外以製造、出口為主的經濟體增速有放緩的可能性。

屆時資金回流美元、信用風險利差有擴大的風險,全球美元融資環境的收緊,將影響股市、高收益債的報酬表現。建議密切留意信用風險利差走勢,即可在風險增加的時刻,動態調整降低股市部位,增加美元、美債配置。

三、全球景氣長線支撐

由上可知,今年年中短循環製造業風險仍然存在,而全球供應鏈緊張以及通膨的不確定性,卻已讓全球央行貨幣政策於去年底轉向緊縮,究竟面對資金面的收緊,以及年中後增速將放緩的全球經濟,是否還有長線動能支持?

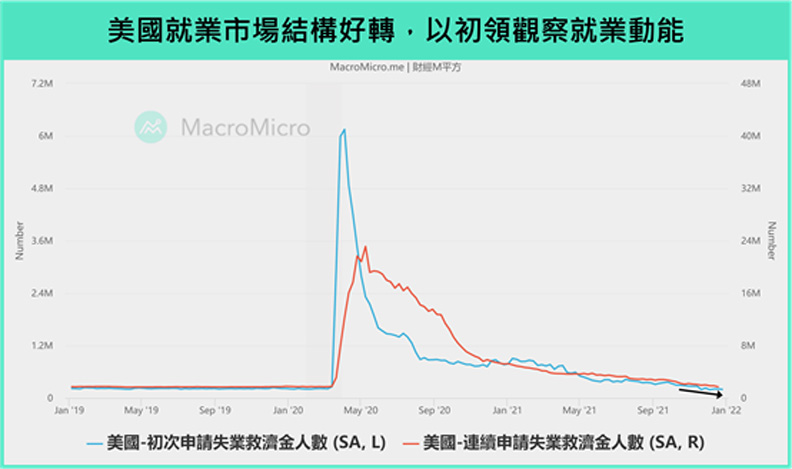

9. 美國初領、連續:看美國就業市場動能

2022 年美國經濟高機率從高增速,逐漸回歸長期平均。從最新2021/11月就業報告來看,去年全年有609萬人重返就業崗位,推動失業率大幅下降至4.2%,同時就業結構也出現好轉,超過15週以上失業人口大幅減少、勞動力人口明顯回升,推動勞參率至疫情以來最高61.8%。

建議利用初領、連續申請失業救濟金人數,觀察就業市場動能變化,目前初領、連續均持續創低,顯示就業與消費長線仍在好轉,未來Q2~Q3經濟進入增速放緩時,可回歸從長線就業結構來看,只要領取失業金等就業數據仍在好轉,即可給予長線動能支撐。

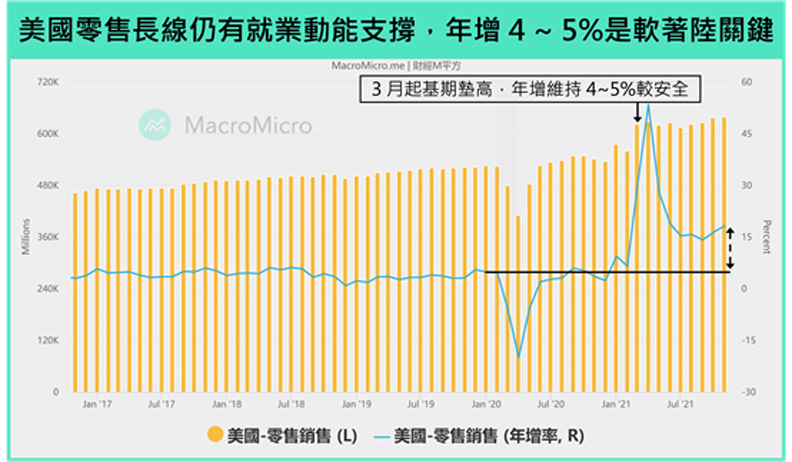

10. 美國零售銷售:看全球終端需求支撐

Omicron 新變種病毒於2021/11月爆發,使得全球製造業回補庫存仍低於消耗速度,商品消費仍具有韌性,給予全球上半年經濟動能。不過Q2之後,美國零售就將面臨基期的快速攀升,屆時經濟增速將回歸長期平均,而零售銷售年增動能將決定美國經濟、甚至全球製造業是否軟著陸,我們認為見到零售維持在4~5%的水準,才會較為安全。

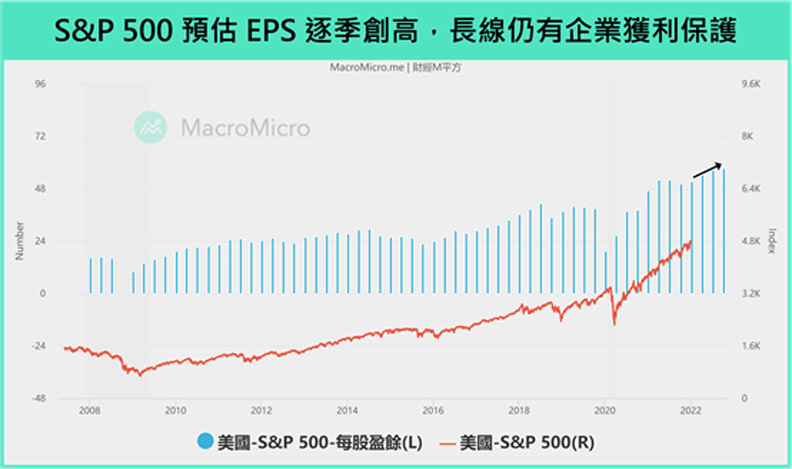

11. S&P 500 EPS:看企業獲利與生產力趨勢

截至2021 Q3整體 S&P 500 EPS來到$50.46,雖然未再次創高,但年增37.47%大幅超出市場預期,其中又以科技、醫療保健以及循環性消費最為亮眼,同時房地產在未分配盈餘宣告上也表現良好,顯示製造業週期從上升階段,過渡到下降階段的時候,仍有長線產業給予整體企業獲利支撐。

目前可以看到S&P Global預估2022年Q1~Q4 EPS預估將持續創高向上,顯示即便未來可能面臨庫存壓力,仍有望在股市短期震盪後,重回企業獲利增長的生產力長線趨勢。

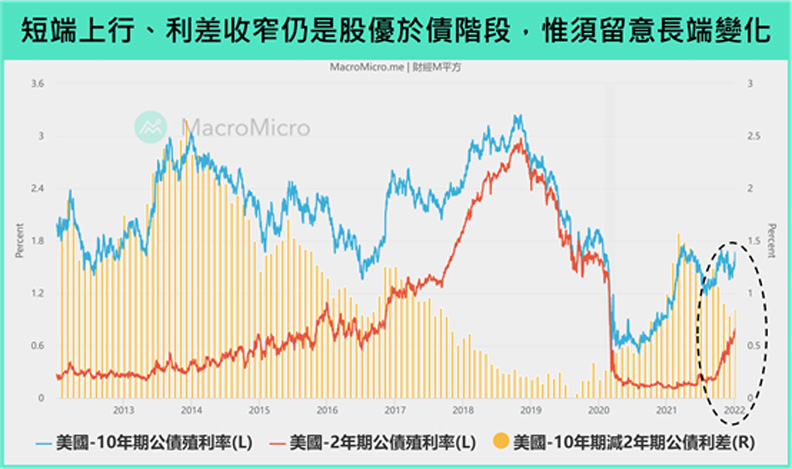

12. 美國長短公債利差:看景氣位階

2021年拜登1.9兆財政計畫,推動長端殖利率一度突破1.7%關卡,並且年內在經濟穩健、通膨預期支撐下站穩1.5%,同時自去年Q3全球供應鏈緊張時間超出預期,通膨壓力使全球央行貨幣政策的轉向,同步令短端殖利率快速回升,導致長短利差快速收窄,整體仍處在政策預期轉向帶來的平坦化,須留意年中全球經濟增速放緩是否帶動長端殖利率下行,屆時的長短利差收窄將短暫造成股市的震盪。

然而拉長來看,只要長短利差未出現倒掛,導致景氣出現嚴重趨緩、甚至衰退的情況,長線景氣循環仍將處於擴張、趨緩間徘徊位階,股優於債。

更完整的解析都統整在財經M平方網站!