再度突破營收紀錄的台積電,平均每天約賺16億元。在1月13日舉辦的法說會上,除了已經揭露的營收、獲利皆創新高之外,且預告2022年的資本支出總額,也同步提高,在搶占產能布建的大需求時代,可望用予追進技術與製程,挖深護城河。

全球晶圓代工一哥台積電於1月13日舉辦法說會,不僅對當週早前公告的2021年度營收進行細部說明,也對未來展望表達高度信心。

「2022 年將又會是台積公司強勁成長的一年。我們預期半導體市場(不含記憶體)年成長約為 9%;晶圓製造產業年成長約為接近 20%,台積有信心將超過晶圓製造產業年成長率,」台積電總裁魏哲家表示。

台積電2021年營收約1兆5874億元,再攀歷史新高,較前一年同期增加18.5%,不過在毛利率方面,去年(2021)持續受到匯率影響,致使年度毛利率收關在52.7%,較前一年下降1.3個百分點。高營收帶動獲利同創新高, 2021年全年稅後純益5965.4億元,年增15.2%,每股稅後盈餘達23.01元。

優異的成果,代表365天、24小時運營產線的台積電,平均每天營收43.5億元、賺入16.3億元,顯現推進先進製程與特殊製程的戰略,整體有成。

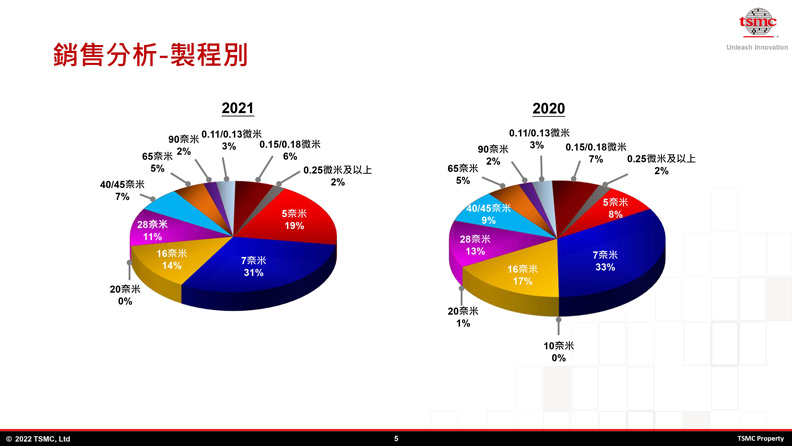

本次法說會,法人聚焦在資本支出與市場應用兩大部分,也就是台積電先進製程的發展景況,可從兩張圖看懂現況。

先進製程7奈米、5奈米的銷售占比來看,2021年5奈米愈顯成熟,占比從2020年的8%,成長到2021年的19%,而居於中流砥柱地位的7奈米,2021年則維持31%的高額占比。

綜合來看,2020年先進製程占台積電41%的營業收入,到2021年則拓展到50%,各個成熟製程占比則是平均的縮減。在這波宅經濟大勢之下,台積電在先進製程大膽地加大力度,不僅有助於墊高競爭優勢,也有助於整體獲利,這波調動出來的製程組合,可說相當出彩。

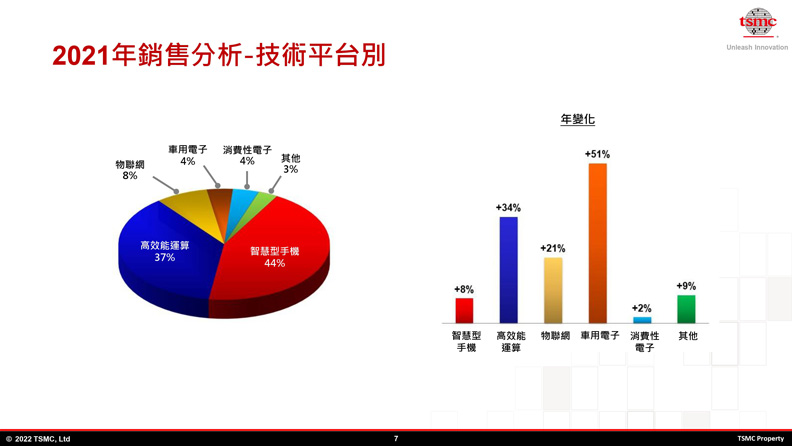

在技術平台方面,智慧型手機與高效能運算仍然最重要的兩大支柱,值得注意的是,高效能運算在2021年表現亮眼,年增34%之多,致使全年占比達到總體的37%,降低台積電對智慧型手機平台的依賴,有兩個豐厚的「雞蛋籃子」,是2021年的重要收穫。

值得注意的是,車用電子是成長最高的領域,年成長達51%,不過對應到整體銷售,僅占4%。

前幾次法說會上,魏哲家曾表示,車用領域長期穩定偏低,過去其實並非焦點,直到2020年才受到關注,1月13日法說會他以簡單的現況,來說明未來的發展可期:「看看現在有多少新的電動車,以及多少新車配備ADAS(Advanced Driver. Assistance Systems,先進駕駛輔助系統),就可以預想未來發展。」

預估2022資本支出逾400億美元

追進製程發展,資本支出持續是外界關注焦點,尤其是本期規劃即將投入更多。

台積電副總經理暨財務長黃仁昭表示,2021年資本支出規模達到新台幣8392億元(折合約300.4億美元),年增65.4%,預估2022年資本支出規模約400億美元至440億美元。

其中約 70%~80%會使用在先進製程,包括2奈米、3奈米、5奈米和7奈米,預計約有10%將用於先進封裝及光罩製作,另外10%~20%將會用於特殊製程。(延伸閱讀:台積電3奈米被超車?魏哲家這一句話回嗆三星)

台積電目前量產的最先進製程為5奈米製程,已進入量產第三年,自5奈米升級而成的4奈米(N4P和N4X),也在本次揭露生產時間,N4P首批產品設計定案預計將於2022年下半年,N4X將比N5則預計在2023年上半年進入試產。

同時期,突破性進展的3奈米,也將在2022年下半年進入量產,「憑藉技術領先地位和強勁的客戶需求,我們有信心3奈米家族,將成為台積大規模且被長期需求的製程技術,」魏哲家表示。

這次法說會上,比較特別的是提及成熟製程的規劃。

台積電在成熟製程上的策略,是與客戶緊密合作開發特殊製程解決方案,未來幾年來自5G和高速運算等大勢之下,以及許多終端應用產品的半導體含量增加,將驅動對於成熟製程中的某些特殊製程技術的需求。

「我們預期28奈米將是我們嵌入式記憶體應用的甜蜜點(sweet spot),對於我們28奈米製程的長期結構性需求,將來自多種特殊製程技術,」魏哲家表示,已於中國大陸、日本和台灣,擴建28奈米產能。

整體來看,台積電2021年營收如同外界期待的超越預期,2022年則加碼資本支出,在產線拓展與設備購置方面,有助持續占領優勢位置,挖深技術護城河。(延伸閱讀:第一名保衛戰〉現在的大立光、可成,難道是3年後的台積電?)