編按:台積電破天荒宣布將在市場買回1387張股票,官方指出原因是為「維護股東權益」。股利配發、股票回購,都是企業把盈餘回饋給股東的一種方式。不同在於:前者是把盈餘分配給所有股東,後者則是只分給部分股東。(本文摘自《金融教授教你從財報3表找出會賺錢的公司》一書,作者為西山茂,以下為摘文。)

為何企業買回自家股票也算回報股東?

股利配發也好,股票回購也罷,都是企業把盈餘回饋給股東的一種方式。

其中股利配發,原則上是依照所有股東所持有的股數,將盈餘平均分配給每一股。

至於股票回購,則是如字面上所說的買回股票,原則上是把過去累積下來的盈餘,拿來購買自家的股票。股票回購(買回庫藏股)只需把錢(盈餘)付給賣出股票的股東,也就是用錢把股東手上的股票買回去。換句話說,

不過,如果企業把所有股東都看成一樣,那分給誰並沒有差別,只是分配的方式不一樣。因此作為企業分配盈餘給股東的手段、回報股東的方式,會有股利配發與股票回購兩種選項。

那麼,站在投資人的立場,又是怎麼看股利配發與股票回購的呢?

投資人怎麼看股利配發與股票回購

一般來說,想要定期有現金收入的散戶投資人,會比較希望公司配發股利,但是專業投資人或想要長期投資的人,則會希望公司進行股票回購。

*註:本書提到的股利都是現金股利,也就是股息。不像台灣有些企業股利分股票股利和現金股利,國外的企業(包括日本)只配發現金股利。

為什麼會這樣呢?理由如下。如果配發股利,代表每收到一次股利就得繳納一筆稅金,可能還得賣掉部分存股來繳稅。但股票回購就不一樣了,只要不賣出股票,就算股價上漲了,也不會被課到稅金,而且還可以將這沒換成現金的獲利再投入,將來有可能得到更多的利潤。

不僅如此,就算將來把股票賣了,針對這資本利得(賣股的獲利)所課的稅,也是很久以後才會發生,如果把利息或風險考量進去,怎麼算都比因股利所得所繳的稅便宜很多。

巴菲特選擇「股票回購」的理由

事實上,舉世聞名的投資家,波克夏.海瑟威控股公司的華倫.巴菲特就曾說過:

比起股利配發,他更喜歡股票回購做為回報股東的方式。

真的,波克夏.海瑟威控股公司從1967年以後,就再也沒有發過現金給股東了。

不過,關於這一點,有另一派持相反意見。他們認為,想要維持股價,必須持續配發股利,換句話說,配發股利是為了給經營者壓力。

相對的,買回自家股票就比較機動性了,公司可以自己決定什麼時候買、多少價位買,對經營者而言,壓力沒那麼大。因此,從節制經營者的角度來說,配發股利的比重高一點會比較好。

企業決定配發多少股利的標準?

股利配發,要配發到什麼程度?關於這點,不會只做單方面的考量。大多數企業都會根據好幾個標準來決定要配發多少股利。這裡我們就來看幾個代表性的指標吧!

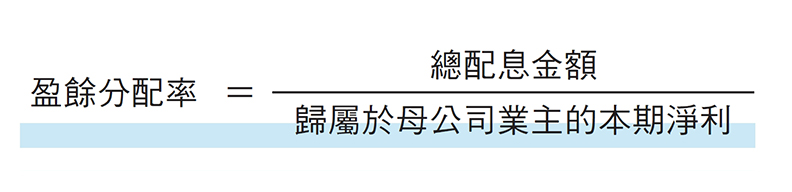

盈餘分配率

首先是盈餘分配率。它代表的是股息與盈餘的關係,指公司從盈餘中拿出多少來配息的比例。具體的算法如下:

盈餘分配率為30%∼ 40%,乃日本大企業的平均配息水準,相較於歐美大企業平均都有40%∼ 50%,是有點低。實際上,確實有公司根據盈餘分配率來制定股利政策,像小松製作所、京瓷(KYOCERA)、本田技研工業等都是。

小松製作所2019 年3 月發表的股利政策為:「盈餘分配率將落在30%∼ 50%之間,且不會減少股利的配發。」京瓷同年度的股利政策則為:

「盈餘分配率將依照往年水準,維持在40%上下。」至於本田技研工業的股利政策則是:「盈餘分配率不會低於30%。」

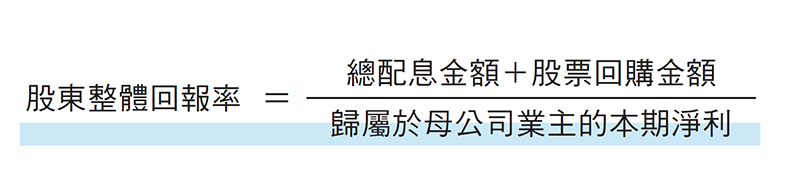

股東整體回報率

第二個指標是股東整體回報率。這裡的整體回報為股東持有股票期間的資本利得(股價價差)加上分配到的現金股息,也就是股票回購金額與股利配發金額的總和,對本期合併淨利的比率。具體算法如下:

股東整體回報率,因為是股利配發加上股票回購,所以會有比盈餘分配率略高的傾向。再者,作為回報股東方式之一的股票回購(購買自家股票,實施庫藏股)必須得在一定時間內執行完畢,因此,若要以它作為股利政策的參考,應該要分期採計才是。

事實上, 根據股東整體報酬率來設定股利政策的企業有亞瑟士(Aasics)、JR 東日本等。

亞瑟士根據2018 年12 月期的財報:淨資產比率為54.7%,擁有實質上無負債的健全財務體質,制定了如下的股利政策:「從2017 年到2020年的四個年度,股東整體回報率不會低於50%,同時將視股價水準、市場環境,機動性地買回自家的股票。」

JR東日本亦有穩定的業績當靠山,2019年3月期制定的股利政策為:「中長期將以盈餘分配率30%(股東整體回報率為40%)為目標,穩定地增加股利的配發。」

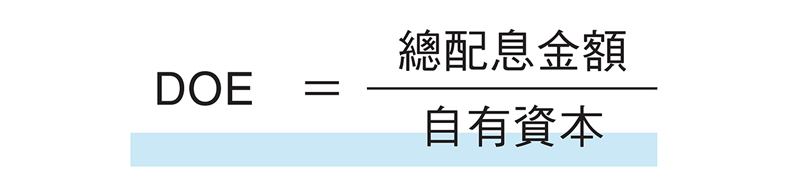

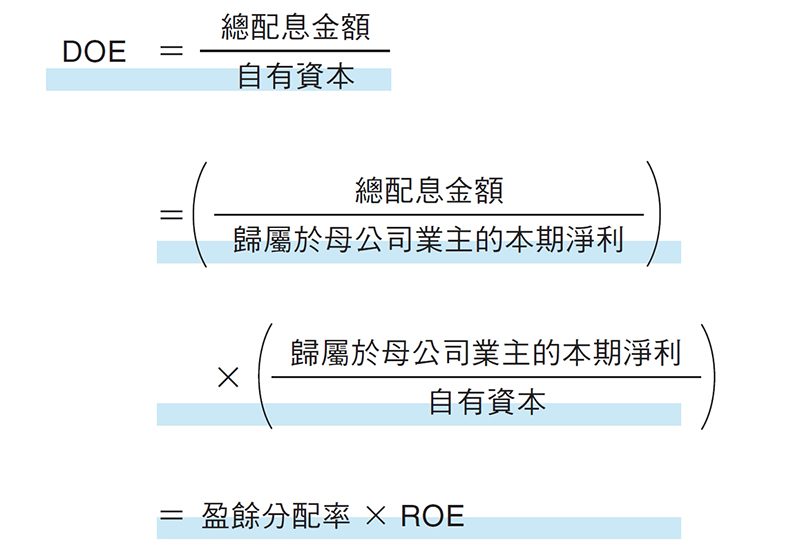

現金殖利率DOE

第三項指標為DOE(Dividend On Equity Ratio)。它衡量的是相較於投資企業的錢:Equity(股本,又稱自有資本或凈資產),股東能拿回多少Dividend(現金股利),乃根據配息去計算股東的投資報酬率,台灣通常把它叫做現金殖利率。具體的算法如下:

這個DOE可以像下面這樣,把它拆解成盈餘分配率乘以ROE的方程式。

DOE同時呈現了盈餘分配率與ROE(股東權益報酬率),是以近來成為備受重視的綜合性指標。按照日本企業的平均表現:盈餘分配率為30%∼ 40%,ROE 為10%來看的話,日本股市的平均值利率大概是3%∼ 4%的水準。

根據DOE 來制定股利政策的有大金、歐姆龍(Omron)等企業。

大金主要從事冷、暖氣機的製造與銷售,業績的發展一直很不錯,2019 年3 月期的財報,發表的股利政策為:「關於股東權益的部分,本公司將就合併淨資產盈餘分配率、合併盈餘分配率、合併業績、資金需求等各方面進行綜合評估,穩定地發放股利以回報各位股東。」這裡面提到好幾個指標,其中合併淨資產盈餘分配率就是DOE(現金殖利率)。

再看歐姆龍,同樣在2019 年3 月期的財報,它發表了如下的股利政策:「關於每年的股利,本公司將以合併業績、盈餘分配率,以及ROE(股東權益報酬率)乘以盈餘分配率的DOE(現金殖利率)為基準,穩定、持續地發放股利,實實在在地把獲利回饋給股東。具體的做法為,2017年∼ 2020 年實施中期營運計畫期間,經營團隊將以盈餘分配率達30%、DOE 達3%為目標,持續不懈地努力。」其中提到以DOE 作為股利發放的重要指標,更明示了具體的數字。

成長期的公司通常不會配發股息

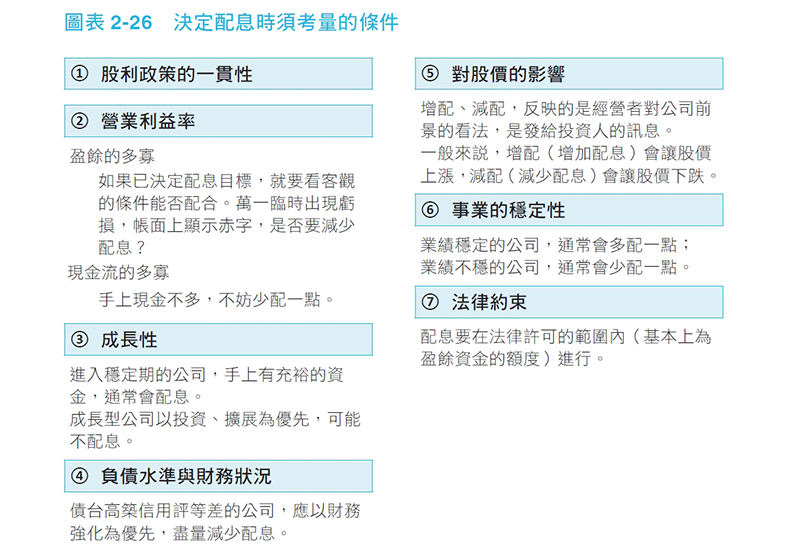

公司配息的水準,可能會因為成長性或財務狀況而有所改變。

一般來說,處於成長期的公司,需要很多資金進行再投資,所以通常不會配發股息,就算有也配得很少。

事實上,亞馬遜從成立以來,一直到2018年12月底為止,都不配發股息,而是把盈餘用來併購或設備投資,從這點來看,代表亞馬遜還在成長、擴張中,屬於成長型公司。而進入穩定期的公司,因為沒有太多的投資機會,手上資金非常充裕,就會把大部分利潤發給股東,配息率當然比較高。接著是財務的狀況,

當公司欠很多錢、手頭資金不寬裕的時候,就要考慮不配息或降低配息的水準。

為什麼呢?因為在這種情況下,公司應以還債為第一優先,先保住財務基本的安全性比較重要。

事實上,2016年8月因為引進鴻海的資金而脫離經營危機的夏普,2017年3月發表的財報,帳上的盈餘資金是負的、虧損的,所以這一年就沒有配息。到了2018年3月,因為淨資產比率21.0%依舊很低,所以就算開始配息了,每股也只配10日圓而已,盈餘分配率盡量控制在9.4%以下,還是以財務強化和保留事業投資基金為優先。然後是2019年3月,每股配發現金股利20日圓,足足成長了一倍,但盈餘分配率只有17.1%,還是低於一般的水準。

業績惡化、帳面虧損也要配發股利的理由

如果財報上的稅後淨利大幅衰退、甚至出現赤字,那還要配息配嗎?

要怎麼配呢?

大多數企業在擬定股利政策時,會以盈餘分配率、整體股東回報率作

為配息的基準,但不管怎麼樣,公司總要有賺錢,才能配息給股東。所以,一旦本期淨利大幅衰退、甚至出現赤字時,公司就應該少發股利、甚至不發股利才對。

然而,改變配息水準將對股價造成影響⋯⋯大幅減少配息或不配息,將被解讀成經營團隊對公司前景的不樂觀,進而導致股價的崩跌。因此,得先找出造成虧損的理由,再來考慮要怎樣調整股利政策。

比方說,核心事業的業績一直不見起色,公司負債很多,財務的安全性很低,根本沒有盈餘分給股東,在此情形下,減少配息或不配息也是不得已的事。

如果帳面上的虧損是因為重整部分事業等特別原因造成的一時性資產損失,排除這原因後,整體業績依舊亮麗,那就應該維持配息,甚至增加配息,以挽回投資人的信心。

再者,當併購的部門不賺錢,必須認列有形固定資產或商譽的損失,導致財報的數字很難看,但排除掉這個因素後,業績表現依舊很突出,那或許維持配息也是選項之一。

不僅如此,包括減值損失在內的巨大損失或費用支出,肯定有不影響現金流的項目。這個時候,因為配息是發現金給股東,考慮到配息與現金的連動性,應該根據現金流量來設定股利政策才是。比方說,當認列的減值損失很大時,可能會導致財報出現赤字,但就算這樣,實際上對現金流本身並沒有影響,公司可以拿來配息的資金並沒有減少,因此,這個時候不妨看營業活動能產生多少現金流量,按一定比例,持續配息才是。

像京瓷2018年3月期的財報,就認列與太陽能事業有關的多晶矽材等原物料的長期採購合約,造成高達501億6千5百萬日圓的資產損失。然而,京瓷卻以這個虧損是一時的且金額十分龐大為理由,大幅調整一直以來的股利政策,只因排除這項損失後,公司的獲利其實是增加的,所以,它們不僅沒有減少配息還把每股配發的股利從去年的110日圓(盈餘分配率38.9%)調升到120 日圓(盈餘分配率53.9%)。

就算業績惡化或帳面出現虧損,還是可以根據當時的理由或狀況,維持股利的配發,甚至多配一點也沒有關係。

公告效應:配息的多寡=經營者的信心?

驟然改變股利的配發會對股價造成影響。

過去某項調查顯示,多數經營者會傾向於維持既有的股利水準。從這點來看,一旦經營者提出股息加碼的股利政策後,通常會繼續保持下去,不會打破慣性。

反過來說,當經營者對公司的前景失去信心、不確定將來是否也能有這麼好的業績時,就不會增加股利的配發了。於是,股息增加代表經營者對公司的未來有信心,投資人是這麼解讀的。於是,他們會去追買這家公司的股票,造成股價上升。

若股息減少,代表傾向於維持配發水準的經營者對公司的未來失去了信心,投資人是這樣解讀的。於是,他們賣出股票,造成股價下跌。

換句話說,投資人認為,

改變股利政策會對股價造成影響,這便是所謂的公告效應(annoucement effect)。