M平方想讓你知道的是:2021年聯合國COP26氣候峰會決議文本第一次納入「減少煤炭使用」的措辭,顯示目前全球對抗地球暖化、極端氣候幾乎已成為全球共識,在油價波動劇烈的情況下,全球和主要經濟體減碳和發展新能源的政策為何?又有什麼相關政策能帶來投資機會呢?本次系列文章慢慢告訴你!

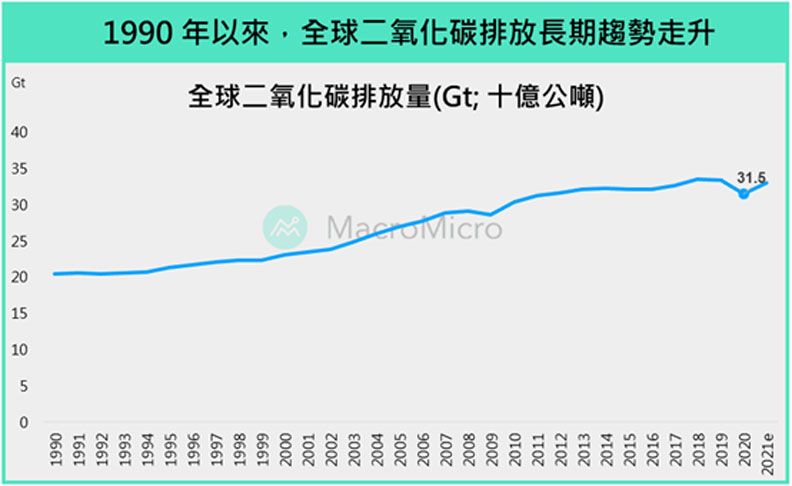

自1760年代後,英國發明家瓦特將蒸汽機改良,為全球開啟了工業革命的序章,也帶動了人類生產力快速向上,然而在經濟蓬勃發展下,也造就了地球暖化和許多環境污染。根據國際能源署(IEA)的數據顯示,全球的碳排放量自1990年呈現趨勢性上升,至2020年全球的碳排放達到了每年315億噸,相比1990年成長幅度高達53.6%。

地球暖化嚴重,極端氣候四起,讓全球意識到環境破壞的嚴重性,從1997年的「京都議定書」、 2015年的「巴黎協定」,一直到2021年COP 26氣候峰會,全球持續針對氣候變遷和減碳做討論,減碳和發展新能源也成為各個大國不得不的共識。

在這樣的背景下,本次系列文章將分析目前各國的減碳政策,以及背後衍生出來可能的機會,第一篇文章先從全球以及主要經濟體的減碳政策開始,因為了解各國減碳政策的進程,和實際著重的發展方向,有助於進一步找出相關產業的潛在機會!

一、聯合國 COP26 氣候峰會,首次納入減少煤炭使用

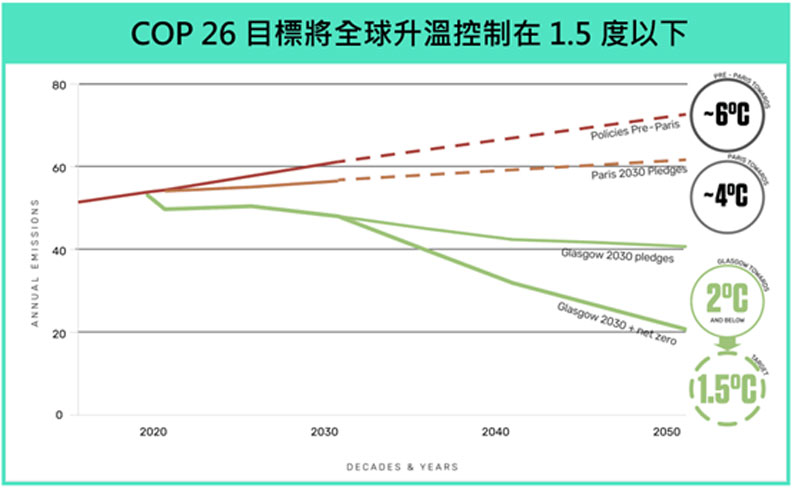

為期兩週的第26屆聯合國氣候峰會(COP26)於2021/11/12 正式結束,並由100多個國家簽署協議,目標為控制未來升溫上限至攝氏1.5度(與巴黎氣候協定目標一致),同時也成為全球首個逐步減少「煤炭」使用量計畫的協議。

如何達成氣候目標,根據COP26文本則主要分為以下四點:

1. 逐步減少煤炭使用:

2. 減少甲烷排放量:

3. 加速轉型零碳排電動車:

4. 超過40國家簽署格拉斯哥突破倡議(Glasgow Breakthroughs):

二、世界前兩大經濟體減碳政策大盤點

根據全球碳計畫(Global Carbon Project)的統計顯示,2020年全球最大碳排放國前兩名分別為中國、美國,所占份額就來到37.5%、16.5%。因此這部分我們將著重在美國、中國,全球前兩大經濟體的氣候變遷政策進一步分析,也從中找尋未來可能趨勢。

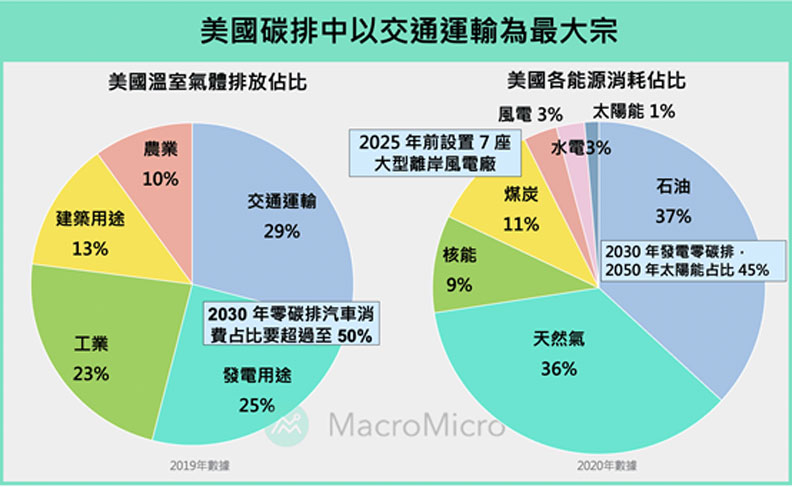

美國:交通運輸碳排最大宗,減碳著重電動車補貼

拜登一改前任總統川普對於能源上的態度,上任後除了重返巴黎協定外,也於2021/4配合其當初競選政見發布2030年減碳50-52%(以2005年為基準)、2035年實現「發電零碳排」和2050年整體碳中和的長期目標,並在COP26上與歐盟等百國簽署「全球甲烷承諾」, 2030年前將甲烷排放量降低三成。

美國國家環境保護局(Environmental Protection Agency;EPA)統計顯示,美國碳排最主要來源是佔比近三成的交通運輸,而汽機車也是日常最常使用的交通工具,因此從傳統的燃油車轉型至電動車是減碳的重要一里路,拜登於2021年8月簽署行政命令,試圖在2030年前實現全美零碳排汽車銷售佔比達總銷售的 50%,包括電池電動車(BEV)、插電式混合動力車(PHEV)或燃料電池電動車(FCEV)。

除了一般的陸運運輸外,航空也是重點減碳項目,美國的航空運輸就占該國11%交通運輸碳排的11%,並在2021/9時提出於2030年前將航空運輸業碳排量降低20%,在2050年前實現淨零碳排,包括增加永續飛機燃料生產、新型飛行技術等,而目前已有多家航空業者加入「可持續航空買家聯盟(SABA)」,並表示要加快開發使用可持續航空燃料。

註:碳中和為是指透過低碳能源取代傳統能源、或造林減碳等方式,達到與自身產生的溫室氣體正負抵消,實現整體零排放。

至於美國第二碳排來源的「發電」,拜登在再生能源也有新藍圖,雖然以整體能源發電規模來看,美國主要仍是以「天然氣」和「煤炭」等化石燃料為主,但今年太陽能及風電也如火如荼地展開,美國能源部於2021年9月發布再生能源目標的相關研究,認為美國有能力在2050年前將太陽能發電占比提升至45%,預估至2025年若每年太陽能容量增加30 GW,可達到電價不被大幅調升。

風電方面,拜登政府則預計2025年前設置七座大型離岸風電廠(offshore wind),並於2030年時提供30 GW的發電量。過去離風電發展最快的多在美國東北岸,包括在2021年5月拜登批准在麻州的Vineyard Wind,就是全美第一個「大型」離岸風力發電廠,而現在正逐漸要往大西洋沿岸延伸(過去常作為美國海空軍的訓練區域,離岸風電計畫屢屢遭國防部反對),白宮也與加州政府達成協議,將在加州開發兩座離岸風電廠。

註:GW(Gigawatt)為10億瓦特,是通用最大的電量功率單位,根據美國公共電力協會統計,美國一年發電量約為1200 GW。

而與清潔能源相關的政策及補貼如下,除了在年初時拜登簽署行政命令後,暫停聯邦政府土地上石油及天然氣的租賃及削減化石燃料補貼,市場關注的三大重點政策也在今年持續推進,包括:

1. 2021年5月美國參議院通過「美國清潔能源法案(Clean Energy for America Act)」提案,總計有2595億美元的清潔能源稅收抵免,其中316億美元提供給購買電動車的消費者,也提高了目前每輛車7500美元的抵免上限,整車廠在一定條件下最高可有1萬2500美元的抵免額,且放寬汽車廠享有稅收減免的20萬輛限額,並提供1000億美元的消費者購置補貼,而當美國新能源車銷量滲透率達50%時,稅收抵免才會準備退場,2020年美國新售電動車滲透率僅僅不到3%,預期電動車補貼預期仍可持續相當長一的時間。

2. 2021年11月 通關的1.2 兆「基建計畫(Infrastructure Investment and Jobs Act)」中包括要投入約150億美元來推廣電動車應用,並有一半是用來廣設充電站,大約是500萬根充電樁。

- 3. 11/19 時美國眾議院同意「重建美好法案(Build Back Better Act)」並送往參議院,力拚2021年底過關,其中約有5550億美元預算將用於投資和補助清潔能源領域,包括3200億的清潔能源稅收優惠、1100億美元針對乾淨能源/製造業/供應鏈、1050億用於投資恢復力、200億用於購買乾淨能源。

中國:不走大補貼路線,以降低碳排行業為主軸

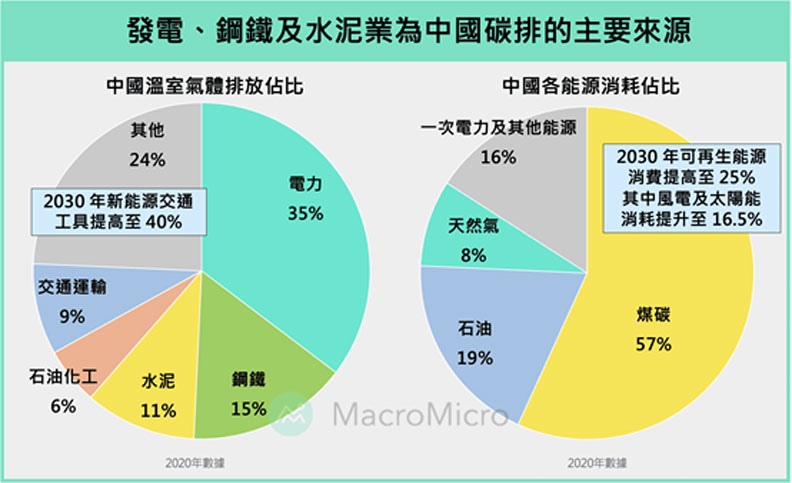

身為全球最大的製造大國,也是第一碳排放的國家(約佔全球碳排放量30%),在全球環保及永續環境意識逐漸抬頭下,中國也在加快減碳減排的步伐。2021年10月印發「2030年前碳達峰行動方案」給予明確的減碳目標,訂出在2025年和2030年非化石能源消費占比分別達到20%、25%的水準(2020年為15%),以及單位GDP二氧化碳排放較2005年下降65%以上,順利達成2030年碳達峰。

註:2030 年碳達峰是整體碳排放量在2030年前就達到高峰

與美國不同的點在於,中國主要碳排放並非來自交通運輸,而是來自「電力行業」以及「鋼鐵」,電力就占了將近四成的碳排放,最主要原因是中國仍是以火力發電為主,其中煤炭的消耗佔比超過一半,且目前中國高爐鋼鐵的佔比仍高達90%,因此發展再生能源對於中國在減碳這條路上是不可避免的。

註:2020 年中國每千人擁有的汽車數量僅只有173輛,遠低於美國的837輛,也是造成中國交通運輸碳排放占比較低的原因

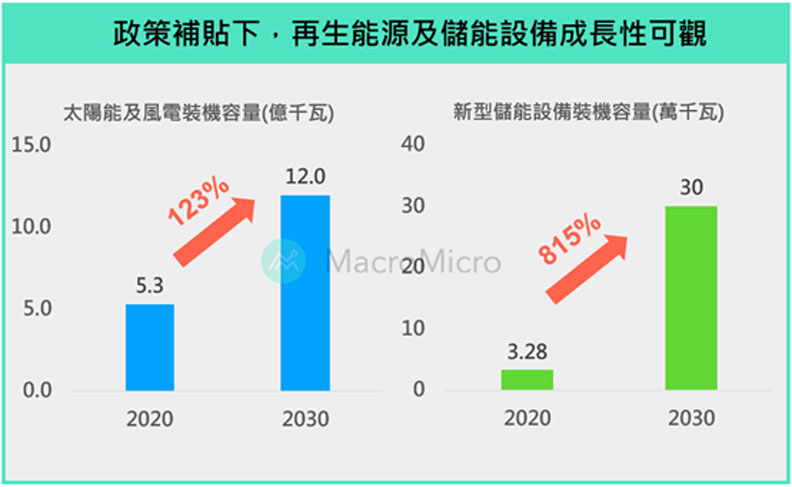

行動方案中也提到包括風力發電和太陽能兩者的裝載容量都要在2030年達到12億千瓦以上(2020年為5.3億千瓦),同時為了克服再生能源的不穩定性,儲能設備的投資也不可少,目標是新型儲能設備在2030年達到30萬千瓦的規模(2020年為3.2萬千瓦)。

至於作為碳排第四來源的「交通運輸」,低碳運輸也被寫入了碳達峰行動方案中,除了興建綠色交通設施外,同時要推動交通運輸工具朝向低碳轉型,目標為2030年新增的新能源交通工具比例要達到40%左右。根據該項目標,並假設2030年中國每年乘用車銷量可達2500萬輛,新能源汽車就有將近1250萬輛的銷售量,相較於2020年的136萬銷售量有將近10倍的成長。

因應上述的碳達峰目標,中國政府部門也相繼強化新能源領域的補貼政策,中國財政部在2021年11月提前下達2022年風電、太陽能、生物質發電補助資金預算38.7億人民幣,其中風電15.5億元人民幣、太陽能22.8億元、生質能3824萬元;人民銀行推出碳減排支持工具,且國務院常務會又決定在此基礎上增加2000億元支持煤炭清潔高效利用專項再貸款。新能源車的補貼政策也延長至2022年底。

另外為了更有效率地達到碳中和的目標,中國於2021/7正式啟動全國碳排放權交易市場,也是目前全球覆蓋溫室氣體排放量規模最大的碳市場。

更完整的解析都統整在財經M平方網站上,立即閱讀!