對大多數人來說,退休金有三大來源:勞保老年年金給付、勞工退休金、自存儲蓄。

在當前的動盪年代裡,勞保財務瀕臨破產、勞退多寡掌控在雇主手中, 這些都是可能侵蝕你我未來退休金的不確定因素。唯有提早規劃,利用時間複利累積自存儲蓄,才能許自己一個有尊嚴的退休生活。

「退休後,有錢才有尊嚴。」這句話很現實, 卻很真實!的確,退休之後,唯有經濟獨立,拿回生活自主權,才能不必依賴別人,也不用委屈自己。

想過一個有尊嚴的老後生活,「退休理財」可能是一生中最重要的財務計劃。對於大多數人來說,退休後的現金流來源有三:勞保老年年金給付(勞保年金)、勞工退休金(勞退基金)、自存儲蓄。但是勞保基金長期入不敷出,財務瀕臨破產; 勞退基金的多寡掌控在雇主手中,由雇主決定你的薪資和工作年限,如此一來不僅無法將勞保、勞退視為退休生活的保障,甚至還可能成為侵蝕你我未來退休金的不確定因素。

黑天鵝引發焦慮心理 侵蝕自存儲蓄

在勞保、勞退無法成為退休生活保障的情況下,唯有「自存儲蓄」是可以靠自己撐起來的保護傘。然而,退休理財是二、三十年的長期規劃,期間難免受到如新冠疫情、金融海嘯這類「黑天鵝效應」的衝擊,造成自存儲蓄的數字變動幅度較大。

國際認證理財規劃顧問(CFP)、台灣理財顧問認證協會(FPAT)理事葉俊佑觀察,這一波新冠疫情導致許多上班族驟然放無薪假、甚至被迫失業,以至於停繳勞退、提早請領勞保年金,甚至必須動用原本做為退休金的自存儲蓄;也有許多自營工作者、服務業業者受疫情波及,收入銳減,造成保險及房貸繳費困難,不得已只能中斷定期定額的投資或儲蓄。

上述狀況對於一般人的長期理財規劃或多或少都有影響,就算疫後生活步入常軌,但是為了補足在這段時間內短少的自存儲蓄金額,接下來可能也會克制消費、延後退休時程,甚至因此而改變投資屬性。

理財專家郭莉芳就發現,新冠疫情造成大環境動盪,讓心中對於「提早退休」有個夢的上班族, 產生一種無法掌握未來的焦慮心理,這種焦慮感反映在投資理財上,就是許多上班族就在疫情期間, 趁著在家工作積極投入股市。此外,伴隨著健康風險意識的提高,也使得「月配息投資型保單搭配醫療險」成為近期最熱賣的保險商品。

表面上看來,積極理財是件好事,但是很多民眾的股市投資經驗不足,跟風搶當航海王、鋼鐵人,一旦趨勢反轉可能慘遭「割韭菜」;另外,有些月配息投資型保險商品強調一次躉繳大筆金額, 就能保證每月有配息可領,在股市為相對高點下,現下月配息雖不受影響,但等到趨勢反轉,帳戶淨值會掉,反而對於長期累積退休金更加不利。

定期不中斷 累積千萬退休金並不難

「退休理財要長期規劃,所以我主張慢慢來, 比較快!」郭莉芳強調,穩紮穩打、積沙成塔,才 是正確的退休理財策略,想要快速致富反而容易半路翻船。她以身邊親友為例,有朋友看到這兩年股市熱、航運股更熱,抱著「搏一把就能安穩退休」 的心態,把存了幾年的錢一次「歐印」(All in), 搶當航海王。結果短短不到半年時間,現已虧掉超過六成本金。

「蝕本之後再重新存退休金,付出的代價會更大!因為這代表你需要更長的時間和更高的投報率。」郭莉芳認為, 進行退休理財規劃最重要的第一步,是建立正確的投資習慣,而「定期(不)定額」就是最適合退休理財的投資在於,就算市場大跌時信心潰散,定期定額慢慢投入資金,受到風險波動的影響較小;運用定期不定額的方式在低檔時加碼,還可以放大投資報酬率。

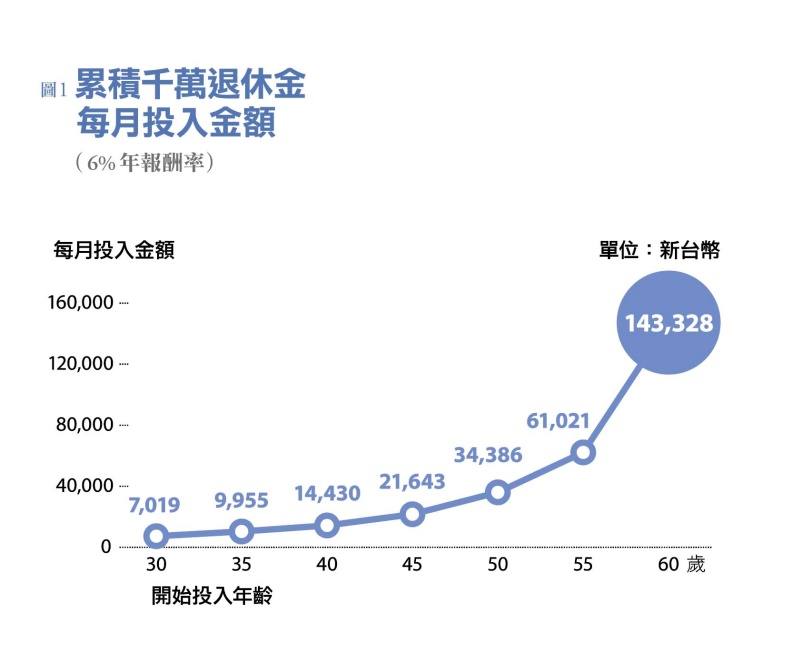

「即早開始、定期投入、找對投資工具」,也是葉俊佑建議的退休理財三鐵律,長期且定期的投資,可創造時間複利,抵抗風險波動,如此一來累積上千萬元自存儲蓄,過上有尊嚴的退休生活絕不是夢!他以自存 1,500 萬元的退休金為例,只要維持 6% 的年報酬率,退休後每一年仍保有 90 萬元的現金流,足以維持夫妻倆的生活開銷。

「乍聽之下,1,500 萬元不是一筆小數目,但在執行上並未如想像中的困難。」葉俊佑說明,多數人是從 40 歲左右開始進行退休理財規劃,理想上若能確實執行「定期投入不中斷」的紀律,夫妻倆每月僅需投入約 15,000 元,到了 60 歲就能順利擁有將近 1,500 萬元的退休金。(圖 1)

這項累積千萬退休金的 20 年大計,最大的挑戰就是「不中斷」,因此若是考慮如疫情、金融風暴⋯⋯這類可能造成收入來源不穩的不可抗力因素,最好再提早 3 到 5 年開始進行,若提早到從 35 歲開始投資,夫妻倆每月投入資金還不到 10,000 元,應該還在雙薪家庭可負擔的範圍內。

依據人生週期 找對穩健投資工具

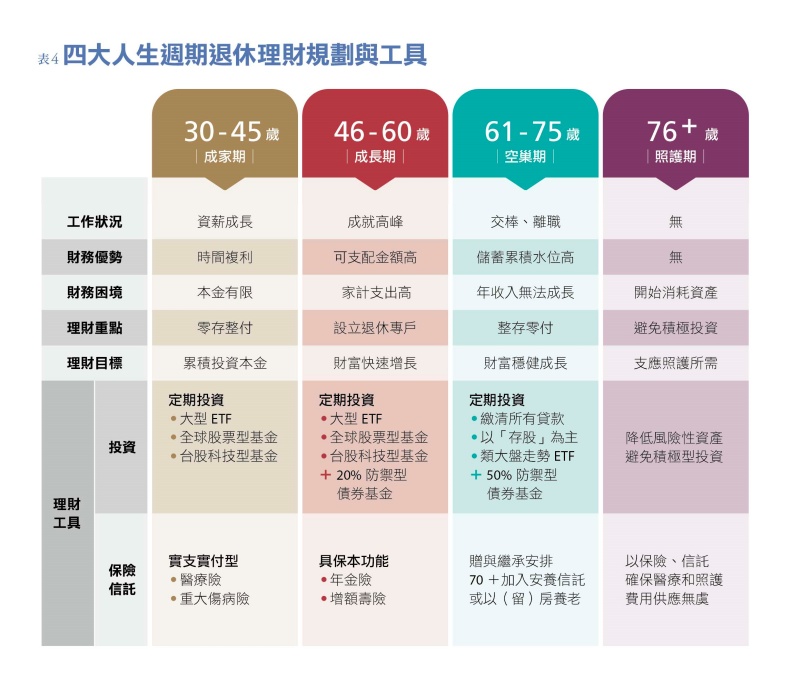

除了「即早開始、定期投入」之外,「找對投資工具」也是穩健維持 6% 年報酬率的關鍵。葉俊佑建議從 30 歲之後,每 15 年切分不同的人生週期,依據成家期、成長期、空巢期、照護期的工作、財務狀況,設定退休理財目標,找到相應的投資工具。例如,30 至 44 歲的成家期,正是為工作打拼,積極提高家庭收入的時期。雖然儲蓄能力有限,但因為還年輕,享有「時間複利」的財務優勢,投資屬性可以較為積極,利用「零存整付」累積投資本金,定期投資大型 ETF、全球股票型基金或台股科技型基金。(圖 2)

45 至 59 歲的成長期,則是在工作和薪資水準有一定成就,雖然整體可支配金額增加,但上有孝親費,下有子女教育金,家計支出也高。此時的理財目標應是想辦法拉高投資效益,讓財富快速增長。不過,此時也因為本金金額大,最好配置 20% 以上的防禦型債券基金,在市場波動時相對抗跌。到了 60 至 74 歲的空巢期,在自存儲蓄水位高、但年收入可能無法再成長的情況下,理財目標是以穩健的投資效益,維持70% 的所得替代率(退休後所得 / 退休前所得),也就是退休前年收入為80 萬元,退休後要能維持年收入 56 萬元,才能保有退休後的生活品質。

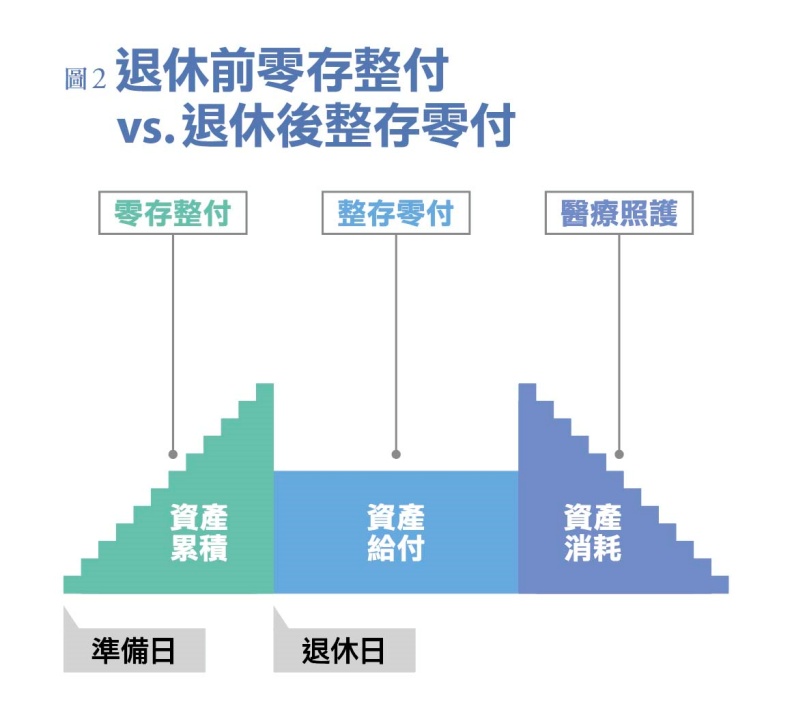

此時理財工具以殖利率高、波動低的「存股」為主,存股標的像是追蹤大盤指數走勢的大型 ETF,防禦型債券基金的比重要拉高到 50%,也可搭配配息型債券商品。除了投資所得以外,屆臨退休日之後也要規劃以「整存零付」的方式,逐步將車貸、房貸等貸款付清,減輕未來財務支出上的負擔,才有餘裕因應 75 歲以上可能產生每月至少 2 萬元以上的醫療費用和長照費用,這類照護期的資產消耗。(圖 3 )

及早規劃保險 70+ 以後搭配安養信託

不確定的未來,動盪不安的年代 ,退休理財中的保險規劃更形重要。

郭莉芳建議,30 至 44 歲成家期應該把握年紀優勢,趁著青壯年投保實支實付型的醫療險、重大傷病險,為自己和家人的未來多加一層保障。到了 45 至 59 歲,為預做退休規劃著想,可以增加活到老領到老的年金險、增額壽險,雖然增值不高,但具保本功能,也可確保退休後的現金流不會只有單一來源。

60 至 74 歲這段期間,可逐步進行贈與、繼承等安排,但她也奉勸退休族不要對養兒防老寄予厚望,可以考慮在 70 歲以上加入安養信託,或是以資產活化的方式結合以房養老,確保日後自己的醫療和照護費用供應無虞,也不會給兒女帶來負擔。

同時,由於國人餘命增長,也提醒 75 歲以上長者,在生活支出上除了規劃健康護理需求,也別忽略紅白帖等人際花費,也要避免太過於積極的投資工具(如外幣、連動債),以免落入詐騙或投資陷阱,才能真正許自己一個未來,享受有尊嚴的老後生活。(表 4)