後疫時代,全球共同面對通膨和失業率高漲的難題,經濟頹靡與復甦在天平兩端擺盪,一個嶄新的大動盪時代成形,工作、家庭、或是退休計畫,都不可避免地受到牽動。

《遠見》與「中國信託銀行」連續第六年進行「家庭理財暨樂活享退指數大調查」,結果於今(27)日出爐,今年樂活享退指數(以下簡稱「樂退指數」)以57.2分創下調查歷年新高,各項指標平均分數更小幅成長,有理財規劃者高達73.6%,再次刷新紀錄。疫情衝擊之下,國人對退休生活仍充滿希望。

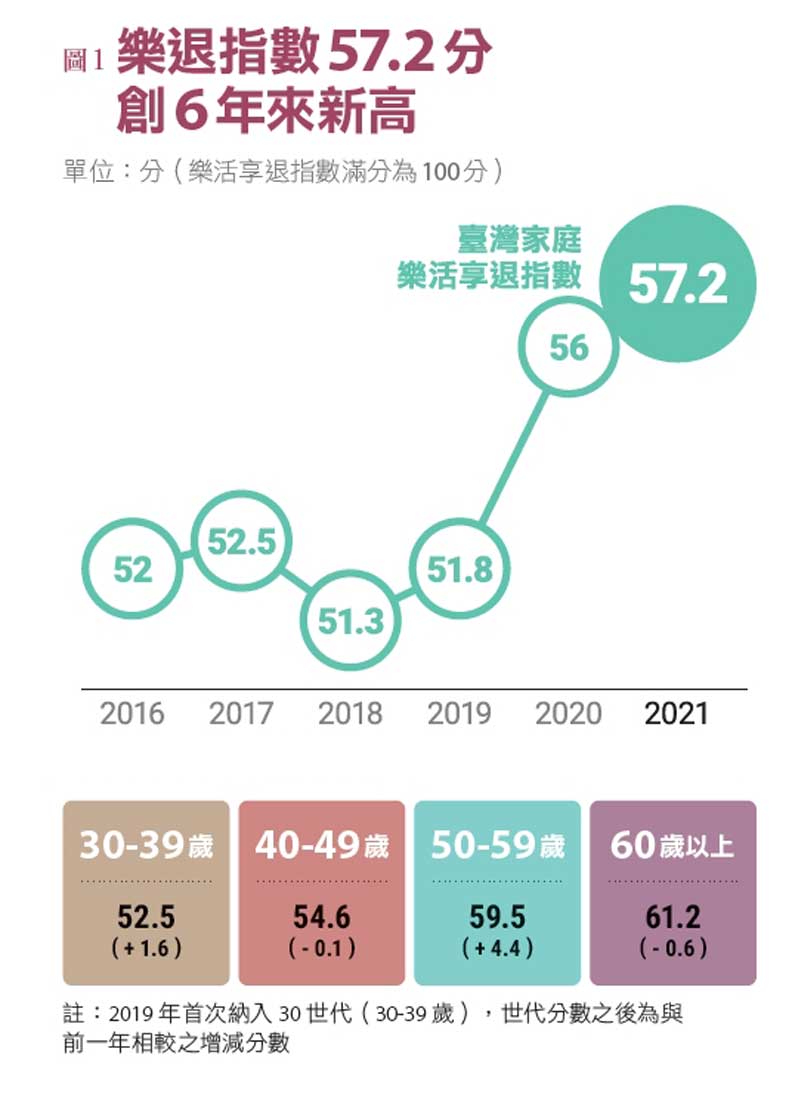

樂退指數57.2分創六年新高 仍不及格

不少人的退休規劃因疫情改變,被迫提前從職場撤退。根據美國皮尤研究中心(Pew Research Center) 調查,過去五年,每年平均增加退休人數約200萬人,而2020年在新冠疫情衝擊下,一口氣年增320萬人,成長逾六成。退休理財已是全民課題,尤其在各國政府競相著手改革退休金制度的同時,喚醒更多人及早準備退休金的意識。

2021《遠見》家庭理財暨樂活享退指數大調查訪問30歲以上國人,針對台灣六都並納入新竹市等七縣市30歲以上民眾進行電話抽樣調查,同時調查退休者與未退休者,完訪2245人,請受調者以0到10分自評,計算分數後再轉換成100分,計算整體樂退指數。

《遠見》調查結果顯示,今年總體瀰漫樂觀氣氛,整體樂退指數達57.2分,較去年56分增加1.2分,創下調查六年以來新高(見圖1)。樂退指數的三大構面:滿意度、足夠度和信心度,各項指標的平均分數皆有成長,50世代成長較多,30世代連續兩年增長。

七成以上民眾有理財 最重視醫療規劃

《遠見》調查透過「家庭理財規劃現況」「投資收益現況與預估」「退休相關」及「疫情時事」四大題組,調查國人受到新冠疫情衝擊,對於退休的準備現況是否「有、夠、穩」?所謂「有、夠、穩」指的是,有沒有做理財規劃?退休金流夠不夠?退休理財報酬率穩不穩?

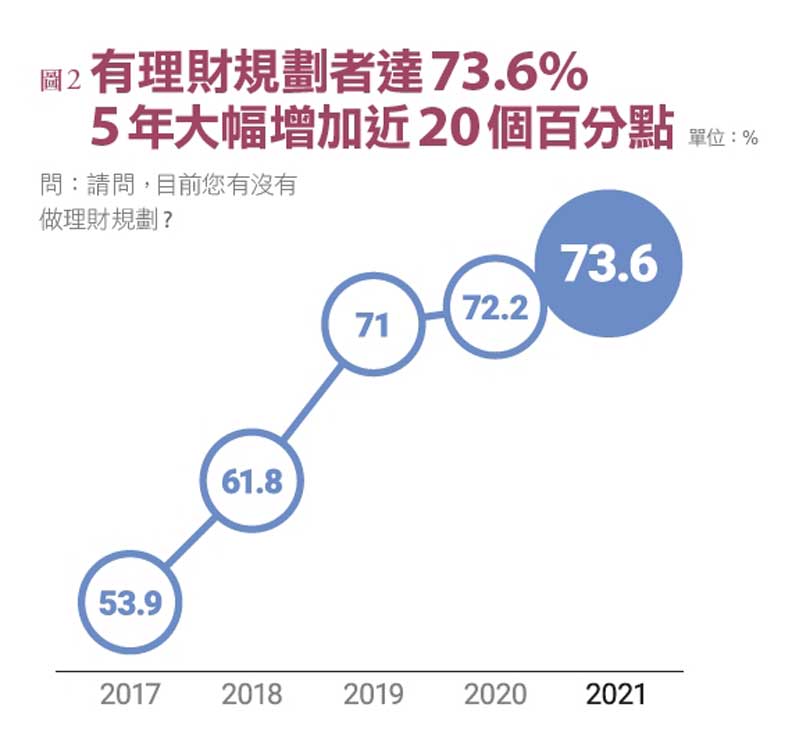

《遠見》調查結果顯示,有著手理財規劃的民眾高達73.6%,再次刷新紀錄,回顧從2017年的53.9%,一路至2021年的73.6%,五年來已增加近20個百分點(圖2)。其中,30歲(85.4%)、40歲世代(84.3%)比例最高,但50 歲、60 歲以上世代,較前一年分別增加3.3個百分點和4.2個百分點,可見準退休族和退休族也不再一味守著「呆存款」,懂得在金融市場中順勢而為,保持調整財務規劃的彈性。

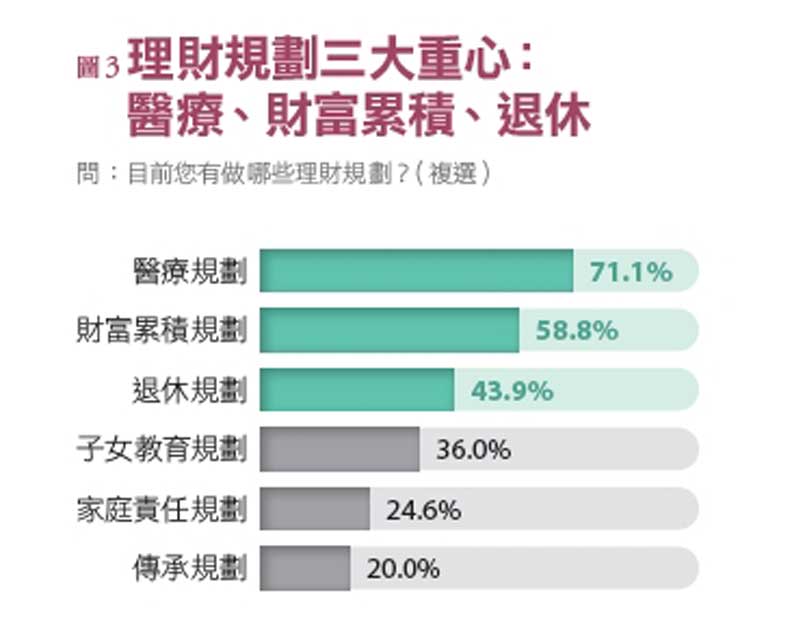

前三大理財目標依序為:醫療規劃(71.1%)、財富累積(58.8%)、退休規劃(43.9%)(圖3)。

國人最愛理財工具 股票增加4.3個百分點

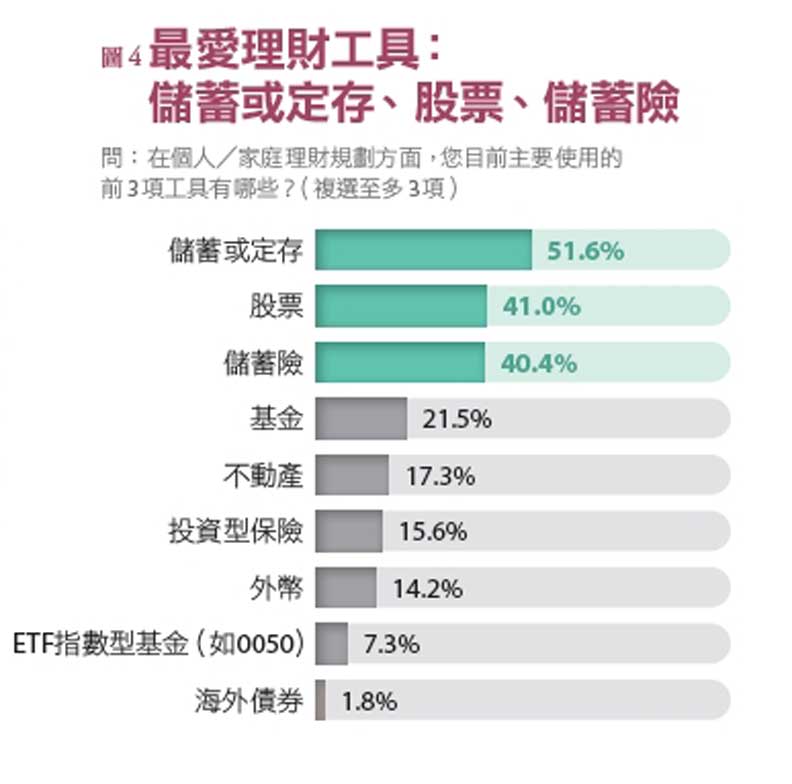

整體來看,理財規劃平均占收入比例為23.1%。有理財規劃者最常使用的理財工具依序為: 儲蓄或定存(51.6%)、股票(41%)、儲蓄險(40.4%)、基金(21.5%)及不動產(17.3%)。與前一年相較,民眾選擇股票為主要理財工具的比例提升,增加4.3個百分點(圖4)。

33.1%有理財者平均每季檢視不到一次、甚至不檢視投資效益,但也有17.7%需要每天或隨時檢視,此一現象與以股票作為主要理財工具的民眾比例增加有關。

中國信託銀行個人金融執行長楊淑惠指出,民眾著手理財規劃的比例,五年增加近20個百分點,有理財者偏向積極的理財工具累積資產,可能原因為全球央行大幅降息,投資人的定存收益縮水,依靠收息滾利的難度提高,勢必要追求波動較高的資產,才能取得跟過去相同的收益率。楊淑惠認為,在多頭市場下,股市的表現往往領先其他固定收益產品,不難理解為何近一年選擇「股票」作為主要投資工具的民眾比例增加。

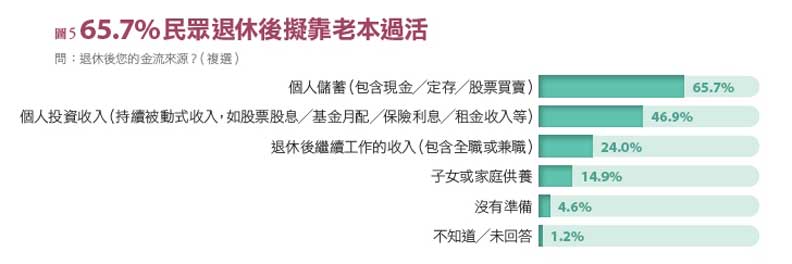

六成五民眾退休後打算靠老本過活

在退休準備金部分,《遠見》調查顯示,21.7%有自行提撥勞工退休金,集中於45至59歲的退休準備族。退休後的現金流來源又來自哪裡呢?除了政府提供的保障,65.7%表示來自個人儲蓄,包含現金、定存及流動性較高的股票買賣;46.9%表示來自於定期配息的個人投資金融商品收入,包括股票股息、基金配息、保險金及租金收入等(圖5)。

中華民國退休基金協會理事長王儷玲指出,進行退休規劃第一步要盤點已備退休金、保險規劃。再來,清楚制定理財目標,專款專用,透過不定時的退休準備試算以及保單健診,了解風險缺口,著手調整。

她提醒,許多民眾自己試算退休準備時,對未來花費沒概念,導致試算結果低於實際需求。以65歲退休勞工舉例,退休期間至少以20至25年計算,不加計通膨和其他醫療支出,最好每月準備3萬至4萬元,至少需720萬至1200 萬元退休金。若加入長照需求8至10 年,至少需另準備600萬元。

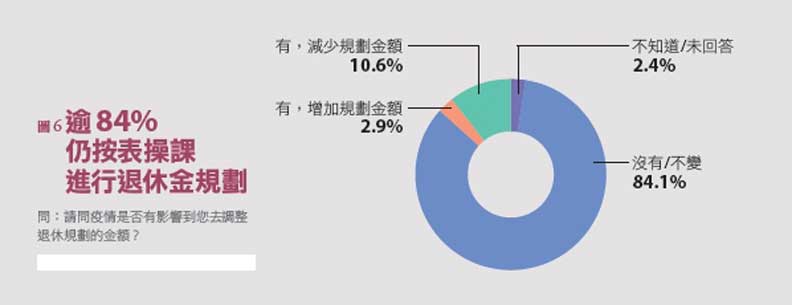

逾八成民眾退休金目標不受疫情影響

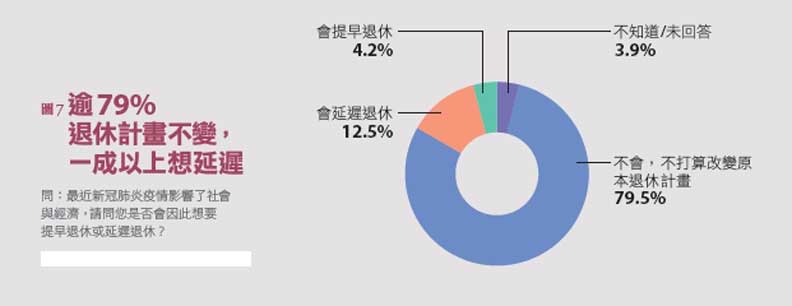

新冠疫情讓不少人打亂職涯規劃,這次調查特別設計相關題組。結果,84.1% 民眾表示,疫情並未影響到既有退休規劃的金額(圖6)。同時,有79.5% 的民眾不打算改變退休計畫,主因是離退休還太遠(圖7)。

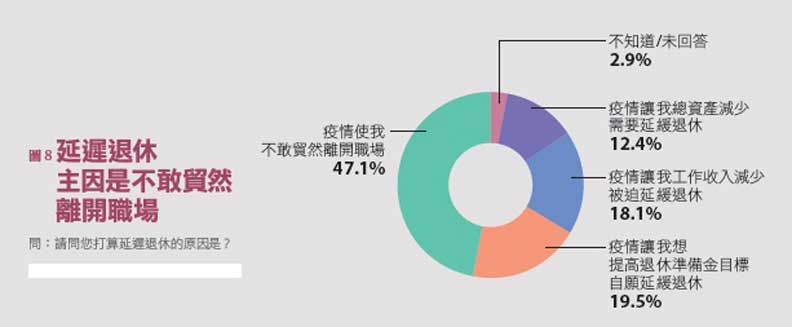

有12.5%表示想延遲退休,詢問原因,其中47.1%是因疫情使然,不敢貿然離開職場,19.5%是希望提高退休準備金目標,18.1%受疫情影響收入而被迫延遲退休(圖8)。

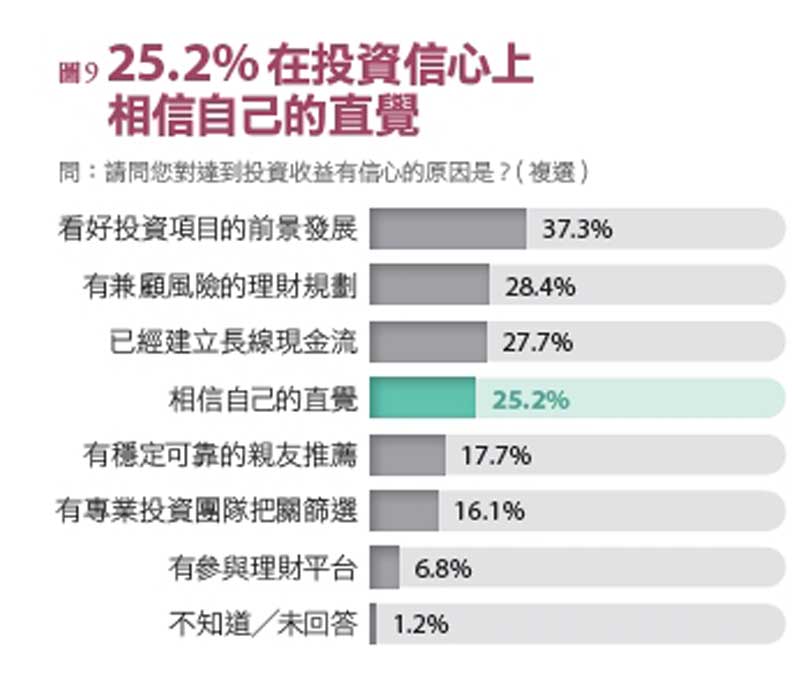

四人中有一人理財憑直覺 自信勝過專業團隊

《遠見》調查顯示,過半民眾對於達到未來投資收益有信心,但被問到有信心的原因,竟有25.2%「相信自己的直覺」,甚至高於專業投資團隊把關篩選(16.1%)(圖9)。

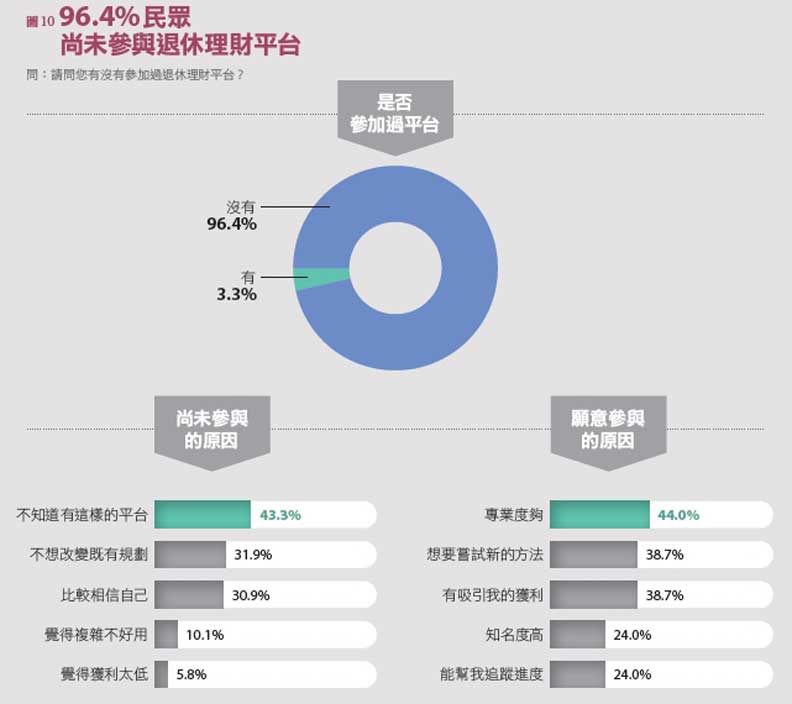

為提高民眾理財意識,不少金融業者推出退休理財平台,但本次調查中有九成以上受訪民眾未參與(96.4%),主要是「不知道有這樣的平台」,顯然業者相關宣傳仍然不足。沒參加的原因,有43.3%「不知道有這樣的平台」,31.9%「不想改變既定規劃」、30.9%「比較相信自己」(圖10)。

楊淑惠強調,過去一年投資市場熱絡,從調查中發現,41% 有理財規劃者使用股票作為理財規劃工具,比前一年增加4.3個百分點;7.3% 使用ETF做為理財規劃工具,也較前一年增加2.3個百分點。很多人在這段時間獲得不錯的報酬,可能因此更有信心達成退休理想生活目標。但有三件事要提醒大家:首先,要謹慎面對熱絡市場,積極理財工具相對風險較高,做退休金規劃時,還是要配置部份保守資產,也要定期檢視積極部位,彈性因應市場變化調整。

其次,不同年紀可承受的風險程度不同,愈靠近退休時間,退休金準備應趨保守。建議在定期檢視時,增加配息型工具,並因應長壽趨勢打造永續退休金流。

最後,採專款專用方式儲存退休基金。除可能避免累積的過程中因突發資金需求而被挪為它用,亦可有效追蹤與管理退休目標達成進度。