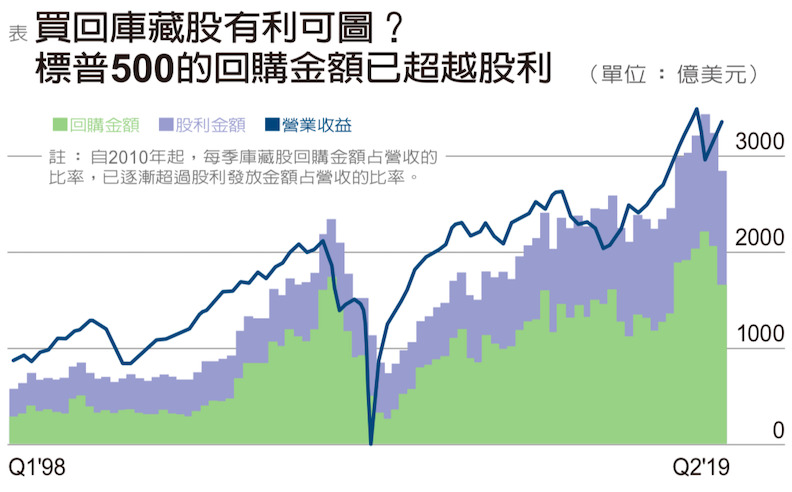

2018年,S&P500的大公司一共買回8060億美元的自家股票,這個數字,比前一年足足高了55%;2019年,數字微微下降,卻也高達7400億,史上第二高。

企業買回庫藏股,可以將用不到的資金還給投資人,卻可能傷害員工。因為,企業不花錢增加改善就業條件、加大投資來強化研發和競爭力,長久下來吃虧的一定是員工。秉持這論點的代表人物,就是民主黨初選的兩大領先候選人華倫和桑德斯。

護衛庫藏股的一派卻表示,企業如果不處理過多的現金,經理人很容易就拿來亂投資。

《彭博商業周刊》觀察,庫藏股對股東來說,不見得是好事。

過去兩年,S&P500將營業收入的58%投入買庫藏股,這樣一來每股盈餘都墊高了。墊高的股價不用繳稅,不過,同樣的錢如果拿來發股利,卻逃不過繳稅。

股價上漲對誰最有利?首先就是「身價看股價」的高階經理人。《彭博商業周刊》引述的一份調查可能更讓投資人、員工血壓上升:一項針對過往385起庫藏股購回案的調查顯示,企業宣布購回庫藏股後,這些企業的股價往往會有不尋常的上升。