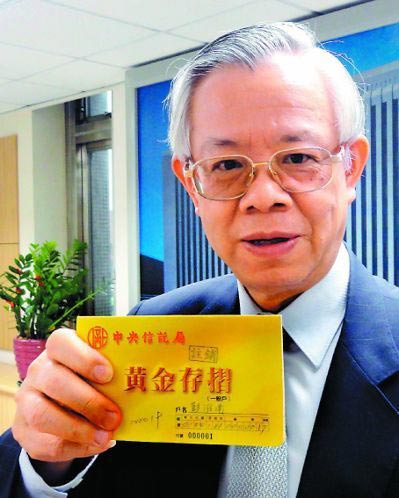

監察院最新一期「廉政專刊」公職人員財產申報狀況,擔任央行總裁20年的「14A總裁」彭淮南,名下財產包括台北市大安區麗水街35年老房子,近2千萬元的存款及10公克黃金存摺1萬2千多元。

圖/「14A總裁」彭淮南退休後,名下除1棟老屋、近2000萬存款,只有10公克黃金存摺1萬2000多元。

退休靠老本 理財大盲點

大家都知道,彭淮南是不折不扣的工作狂,恐怕無暇理財;而謹守利益迴避原則的他也不投資理財,只有工作超過51年攢下來的老本支應退休生活。

理財5要點 別忘醫療支出

很多高階主管都像彭總裁,每天忙於工作,或者是因為各種原因無暇也無法理財。多年打拚退休後有房一間自住,並有一筆退休金,退休後收入只剩利息。這樣的老本夠用嗎?有什麼理財盲點,會碰上什麼風險?

兆豐商銀財富管理處主管指出,退休規畫要思考五大要點,包括年齡、退休後每月的基本支出、通貨膨脹率、現有的儲蓄及未來預期的報酬率。

一般退休後的基本花費會比退休前低,但很多人會忽略醫療費用的支出與安養照護的成本會隨著年齡的增長而增加。有些的醫療耗材或看護費用,健保並不埋單。隨著醫學科技的進步,人類的平均壽命也比過去長,實際所需要的退休金可能會比當初預期來的多。

圖/退休族別忘了醫療費支出與安養照護成本。

通膨避不了 一定要考慮

「現在100元可以買到的東西,也許20年後要200元才買的到」,兆豐銀財富管理處主管說,通貨膨脹會慢慢侵蝕貨幣購買力,一定要考慮此項風險,銀行存款的優點是流動性高與風險低,不過相對的報酬率也很低;長期來看,要打敗通貨膨脹並不容易。

凱基銀行理財規劃部資深協理張冠雄表示,每個人期望的退休生活與需求不盡相同,退休金的需求總額自然不同,若參考105年主計總處及家庭照顧者關懷總會的長照支出調查來估算,考慮20年生活及10年長照費用支出,65歲退休後最基本的「優閒自得」就需準備1320萬元,而想「優質享樂」至少要準備3600萬元,這還不包括因為疾病所產生的醫療費用。

透過5大問 找自身需求

張冠雄建議,民眾可透過簡單五大問,找出符合自身需求的退休規畫要點,包括一、每月的生活費用是否足夠?二、是否已準備足夠的醫療費用?三、萬一發生殘廢或失能等需要長期看護且會侵蝕退休資金的情況,是否有準備額外資金應付?四、若有剩餘資產想傳承給誰?五、是否有年輕時尚未完成的夢想?

理財如蓋房 安全最重要

張冠雄舉例,理財規畫猶如蓋房子,想蓋出堅固的大樓,必須先打下穩固的地基,至於想蓋什麼樣的房子(理財目標),可以仰賴專業的建築師(理財規畫人員)來協助評估,並選擇適合的建築材料(理財工具)蓋出符合需求的各式房屋。

投資建議方面,張冠雄說,退休人士的投資不宜過於積極,以目前尚屬低利率環境下,建議優先建築好安全的資產堡壘,穩健型投資人可將大約六成以上的資產配置在如海外債券、保險等具有保本特性的理財產品中,另低於四成的資產則可配置在具有上漲潛力的基金、股票及外幣等商品。

圖/退休後的理財規劃,投資不宜過於積極。 壽險業者提供

兆豐銀財富管理處主管也建議,除了定存外,可搭配保守型的理財工具,適當配置在績優股、債券型基金或是傳統型保單,以提升整體報酬率,至少在長期也要能夠抵抗通貨膨脹。若現有儲蓄已遠高於未來預期的支出,可考慮是否要在免稅的範圍內,分年移轉部分資產給下一代,以達到資產傳承或預留稅源的目的。

找理專評估 挑適合標的

張冠雄提醒,具有上漲潛力的投資標的除了需花時間研究外,也具備一定投資風險,建議可以透過銀行理專協助做風險評估,同時掌握投資選擇、稅務諮詢、資產傳承及退休規畫等多面向需求,找出合適的投資標的。

本文轉載自2018.7.2「聯合新聞網」,僅反映作者意見,不代表本社立場。