千禧世代、X世代如何滑出FinTech新時代?數金消費風貌又有哪些世代差異?《遠見雜誌》與玉山銀行、東方線上合作,連續第二年針對千禧世代(20-34歲)進行「2017數位金融力」大調查,今年新增X世代(35~49歲)為調查對象,觀察世代差異。

千禧世代是指出生在數位環境中,從小擁有數位媒體和網路資源陪伴成長的「數位原住民」。X世代則是描述進入成人階段或邁入職場後,才開始接觸數位媒介的「數位移民」。「2017數位金融力」大調查透過「數位理財力」「數位消費力」「數位發展力」三大指標,分別評估這群被視為數位原住民的千禧世代,在投資、理財與生活消費的數位化程度,與對數位金融服務的使用與期待,並換算成2017數位金融力分數(總分100分),以呈現年輕一代在數位金融使用上的輪廓。

本調查在今年7月底至8月初,透過網路訪問20~49歲民眾的數位金融使用情況,回收有效問券1068份。

總分微幅上揚 千禧世代數位理財力成長28%

加入X世代後,「2017數位金融力」得分50.5分,雖是連續第二年處於不及格窘態,但對比2016年的46.1分,整體增加4.4分。

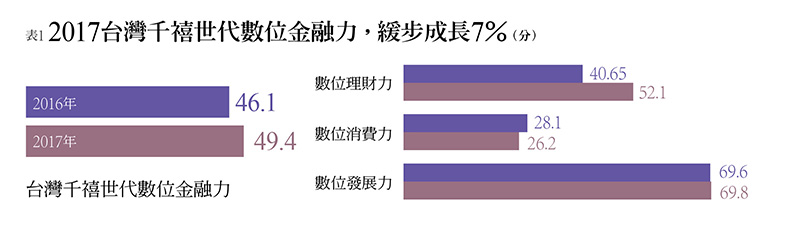

為方便與去年比較,特別抽出20~34歲千禧世代的調查結果做差異分析。2017千禧世代的數位金融力得分49.4分,年成長7%,呈緩慢成長。

從千禧世代的年度比較看三大指標,與使用數位工具最相關的「數位理財力」整體平均值進步最多,由40.7分成長至52.1分,大增11.4分,成長率達28%;「數位消費力」26.2分,與去年28.1分相較,則小幅滑落跡象,顯示千禧世代數位消費比例、金額有微縮手跡象;「數位發展力」69.8分與去年表現持平。

行動裝置躍升數位金融的主要平台

立法院剛初審通過「金融科技發展與創新實驗條例」草案,台灣將建立數位金融的「監理沙盒」機制,國內提供數位金融服務的業者,早已磨刀霍霍準備迎接這塊趨勢大餅。

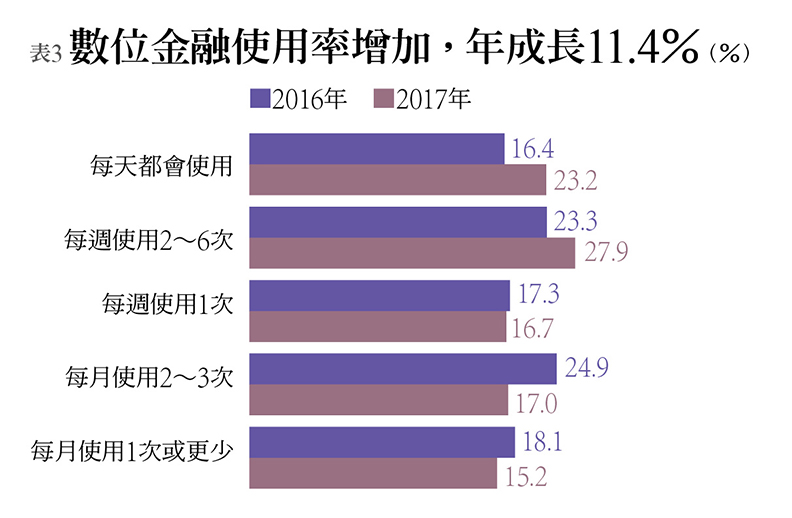

本調查三大指標中,「數位理財力」成長最顯著,主因為受訪者「透過數位工具(電腦、筆電、手機)使用金融服務的頻率」比去年成長11.4%。其中,高頻使用的人變多了,像是「每天都會使用」的人,去年僅16.4%,今年躍升為23.2%,成長逾4成;27.9%的人「每週使用2-6次」,也比去年還要高出近2成。

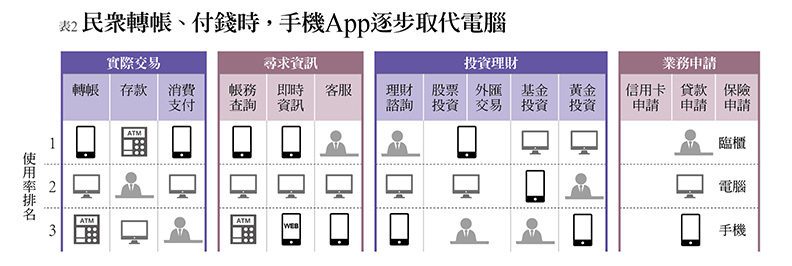

在使用金融服務的通路方面,也出現由手機取代的明顯變化。像是轉帳,去年使用率排名第一的通路為ATM,今年則滑落到第三名,由手機APP取代;消費支付去年的通路使用順序依次為電腦、ATM與手機APP,今年也大逆轉為手機APP、電腦跟臨櫃。另外,包括外匯交易、貸款申請、帳務查詢與即時資訊等使用通路都重新洗牌,都是手機APP的使用頻率增加所致。

東方線上副總監楊少夫觀察,這一年來,金融業者不斷在數位銀行、數位APP與行動支付上下功夫,包括持續宣傳線上開戶功能、純網銀帳戶提供優惠利率或建立線上貸款機制、行動外匯兌換等,都讓金融服務使用更便利,也推動消費者從實體通路往虛擬通路靠攏。

數金使用成長 高黏著使用者養成

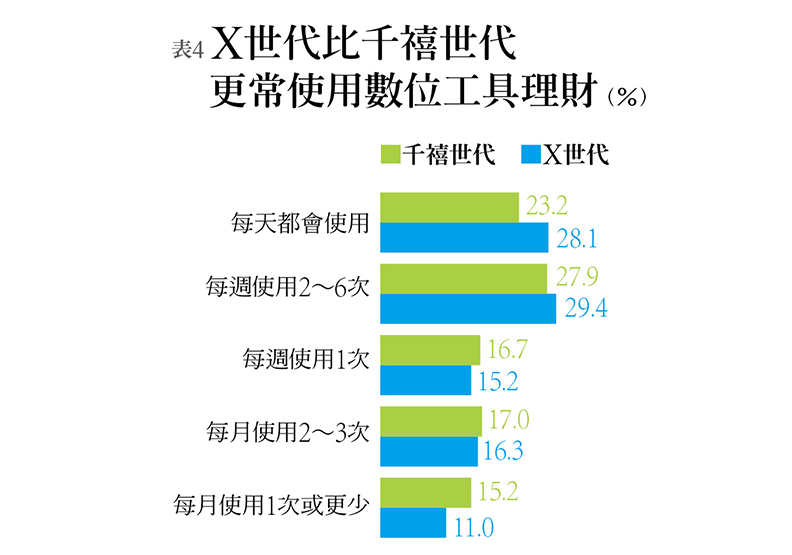

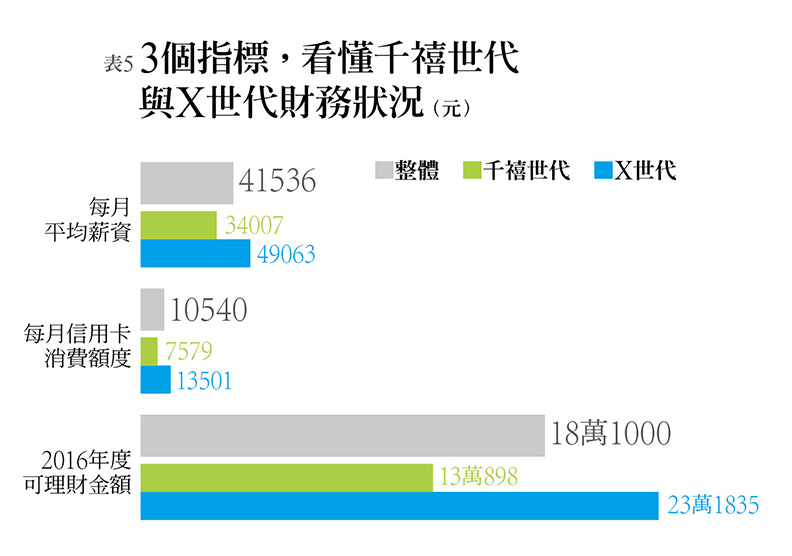

若進一步從世代角度分析會發現,X世代比千禧世代更常使用數位工具來理財。X世代每週使用2次以上數位金融服務者達57.5%,勝過千禧世代的6.4個百分點。從「財富落差」的觀點,不難窺見世代差異的主因。在2016年度可理財金額上,X世代有23.1萬元,是千禧世代13萬元的177%。在數位理財的平台中,過去半年,X世代有58.4%的人透過手機、電腦來處理股票的買賣,千禧世代僅43.6%;基金方面,X世代也有56.6%的受調者以數位方式進行投資,千禧世代卻僅有33.1%。

行動支付搶進 餐飲付費最熱門

有趣的是,2017年是台灣數位支付的關鍵年,繼Apple Pay進軍台灣之後,Samsung Pay和Android Pay也搶著分食台灣電子錢包的大餅。但今年的調查結果顯示,在數位消費力的部分卻比去年微幅下降1.9分,僅有26.2分。

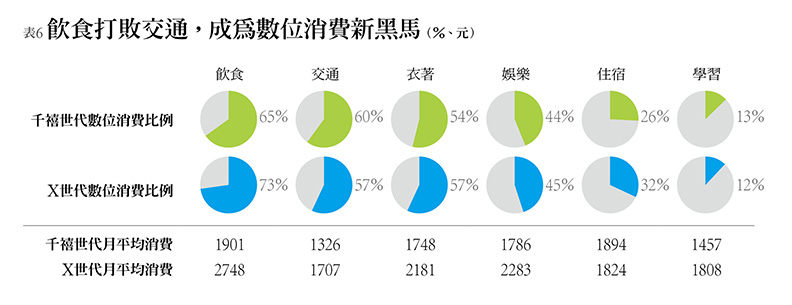

總分下滑的原因,可從細項觀察出端倪。今年「飲食」的數位消費比例由去年的55%增加至65%,打敗大眾最習慣的「交通」費用支付,成為民眾最常使用的數位消費服務項目。反觀衣著、教育和娛樂則減少5-13個百分點。此結果一方面可反映出台灣整體經濟環境停滯,消費力道減縮,也減少了民生消費品和奢侈品的支出;另一方面,行動支付業者搶攻餐廳、超商、量販等小額消費商家,也與帶動飲食的數位消費使用頻率有關。

從世代差異來看,X世代的平均收入高於千禧世代1.49倍,但在民生消費品上的花費,卻僅有千禧世代的1.25倍左右,藉此可推測,X世代將多數的收入轉移到財務投資或是高單價的不動產及養兒孝親等家庭花費上。

數金服務 過半受訪者有6分以上的信任

此外,這次也同步進行「2017台灣行動金融樣貌大調查」,在過去半年,有81.9%的受訪者使用過銀行APP來處理金融需求;最常被使用的五大功能為帳務查詢(61.9%)、轉帳(48%)、信用卡申請、查帳(40.6%)、消費支付(34.9%)與點數優惠查詢(30.7%)。

若以世代來區分,X世代更熱衷擁抱數位投資理財,在點數優惠查詢、投資理財與取得金融資訊等需求,明顯高過千禧世代;千禧世代則是在信用卡申請、查帳、消費支付與外匯交易上,比X世代更積極。

東方線上副總監楊少夫分析,查帳、轉帳等生活帳務功能符合手機能隨時隨地使用的特性,很容易被千禧世代高度熟用,背後顯示的是這個族群迫切希望透過掌握現金流向,來進行財務管理。

當八成的人把手機當成簡易分行伙伴時,尚有2成未下載、未使用銀行APP的人,到底在擔心什麼?超過一半的人將「擔心資安風險問題」(54.9%)與「手機介面小,閱讀不易」(50%)列為主因;而每四人中也有一人認為「需要另外開通、程序繁瑣」(24.5%),因此打退堂鼓。

另外,現在雖已是網路無所不在的時代,仍有約13.7%的人表示,「不知有此APP」,換算整體受訪者比例,仍有2.3%的人不知道可以透過手機的APP來幫自己處理銀行帳務事宜。

在這次調查中,也特別針對六大功能,進行「不使用原因」調查。若扣除「擔心資安風險問題」、「手機介面小,閱讀不易」與「無需求」等三大原因後會發現,除了AI智能理財認知度普遍不足(不知有此功能佔14.3%)與投資理財偏好人員協作試算(11.2%)外,最令消費者卡關的關鍵因素都在於「需要另外開通、程序繁瑣」。

千禧世代:最累的運動是跑銀行

記者會上也邀請玉山銀行數位金融長李正國、Addweup共同創辦人鄧培志、自由接案Soho族張名榕等三位專家與談。

李正國觀察,滑世代使用數金行為有「時間破碎」「注意力分散」的特性,因此對話式的服務以及自然語言溝通模式,更接近消費者的使用情境。於是,玉山銀行在Line、臉書等社群媒體上直接推行「玉山小i隨身金融顧問」服務,消費者無需點開專屬APP,直接透過Line、Messenger對話就能解決換匯、房貸與信用卡等需求。他也指出,透過行動數金服務界面的優化,玉山行動銀行的轉帳率多一倍、開啟率多三倍,等於一周使用兩次。

「降低FinTech的使用磨擦力,才能翻轉現金使用行為,進入無現金社會!」李正國表示,目前FinTech在「想要用」和「真正使用」還存在一定落差,例如登錄APP就是一大阻礙。因此玉山銀行以圖型密碼、指紋辨識,甚至iPhone X還能以刷臉辨識,來降低使用摩擦力,並且積極布局超商、量販等通路,而在智能理財上也以客戶為導向、解決使用痛點,都是為了在生活場景中,自然導入FinTech服務。

Addweup的主要服務是幫忙處理旅行後剩下的外幣零錢,透過機場合作店家,可將這些零錢存入電子錢包或捐助公益。「對我們這一代來說,最累的運動就是跑銀行!」1991年出生、屬於千禧世代的Addweup共同創辦人鄧培志表示,銀行應該下放權力,讓金融服務可以分散、普及於各種生活場景中,他也建議小額投資、資料驗證可以更即使方便,以降低使用摩擦力。

至於Soho族張名榕,則分享自己自由接案的心法。她透過 EXCEL工具管理專案,帳款與現金流一目了然,而且區分三個帳戶,分別用來管理生活費/信用卡費、儲蓄與保費,並透過行動銀行APP檢視財務狀況,即時掌握資金水位。對她而言,FinTech讓身為Soho族的她,更有資源邁向財富自由。