財政部推動的稅改工程啟動!據了解,財政部委外研究報告規畫將個人綜合所得稅最高稅率降為40%,調高營利事業所得稅為20%;為縮小內外資股利所得的稅負差距,將取消現行兩稅(營所稅、綜所稅)合一制度,股利所得改採「分離課稅」或「部分計入(部分免稅)」的方案。

財政部委託學者研究的稅改方案今天提出期中報告,本周五(20日)將召開審查會,預計春節後端出補強後的財政部建議方案。官員表示,預計四月中提出修法方向,待行政院核可後,四月底前將修法草案呈報行政院,五月底前送交立法院審議。

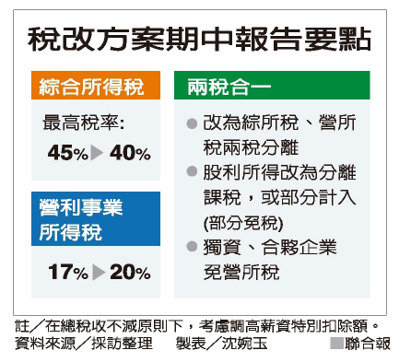

報告建議,營所稅率將從17%調高至20%,綜所稅最高稅率則從45%回歸40%,以減少營所稅及綜所稅的差距,達到整體稅收不變的目標;此外,降低綜所稅最高稅率,甚至調高標準扣除額、薪資特別扣除額等,可讓高階人才等所有綜所稅納稅人都受惠,避免稅改獨厚股民。

內外資股利課稅議題方面,目前內資股利要併入個人綜所稅申報,最高稅率45%,外資則是分離課稅20%,報告建議內資改採「分離課稅」或「部分計入(部分免稅)」兩方案。財政部高層表示,希望稅改能在總稅收不變下,達成內外資稅負衡平、縮短營所稅及綜所稅稅率差距的目標;取消兩稅合一設算扣抵制度,讓股利所得分離課稅,或改為半數或定額免稅,也符合國際潮流。

不過,股利所得課稅方式改變後,對於原本適用綜所稅低稅率的人,稅負可能加重,因此學者建議兩配套方案,一個是將股利所得納入綜所稅的27萬元利息免稅額,另一個則是訂出股利定額抵減額,避免這些中低所得者遭到「錯殺」。

據了解,股利若採分離課稅,可能比照房地合一稅,採二級或三級制累進課稅。另訂上限3萬或5萬元股利抵減額,或股利納入廿七萬利息免稅額,讓適用低稅率或免繳稅的民眾可不用繳稅,甚至退稅。

若股利採部分計入的方案,以半數計稅為例,就是股利只有一半要併入個人綜所稅申報,股利所得一億元的大股東,等於5000萬元股利所得可免稅,但也會搭配股利納入27萬利息免稅額等配套措施。

(本文轉載自2017.1.16「聯合新聞網」,僅反映作者意見,不代表本社立場。)