文/陳鼎文

過去,消費者無論是申辦貸款、保險或是信用卡商品,因為大部分的資訊如借款利率或是保險賠償皆掌握在金融機構上,消費者只能單方面地接受由金融機構推薦的商品,容易產生糾紛或是問題,然而隨著網路普及,消費者透過網路可快速接觸到過去相對封閉的資訊,自行針對商品進行比較或是評價,比起過去也擁有更多元的管道可以選擇,譬如開放線上購買簡易保險商品後,業務員銷售不再是消費者投保的唯一通路。

消費者與企業間原本存在的資訊及知識不對稱等問題已逐漸消失。近期 Fintech 的崛起更是加快傳統金融變革的步調,用更方便、更簡單、更直覺化的方式提供全新的金融服務,傳統金融機構未來只會越來越難獲得新顧客,在此趨勢下,深化與既有顧客的關係將成為金融界未來的致勝關鍵。

國際知名管理顧問公司 Accenture 提出,未來金融機構不能只是扮演「特殊情況下拜訪的存在」,反之應該扮演陪伴、融入顧客日常生活的角色,Accenture 將此定義為「Everyday Bank」,並表示金融機構應該透過滿足顧客的多樣化需求來構建與顧客的長期關係,意識到此趨勢的國外傳統金融機構逐漸朝向 Everyday Bank 之路轉型,總結國外目前較成功案例可歸納出兩大重點:

1)提高金融服務的效率;2)融入顧客的日常生活。

Fintech 成功關鍵 1:提高金融服務效率

近年來市場上出現許多數位化的金融產品及服務,然而其中不乏易用性差,或是操作步驟複雜、麻煩的應用,顧客經常遇到問題而無法繼續,甚至產生心理壓力寧願回到傳統通路,結果數位化並沒有提升效率或是方便性,也沒有真正解決存在傳統金融環境中的問題,這些恐怕是大多數金融機構在數位轉型時經常遇到的瓶頸。

英國巴克萊銀行〈Barclays Bank〉意識到此課題,以簡化繁瑣步驟、提升支付和轉帳的效率為目標,在設計產品前,先針對顧客使用現金或是信用卡支付時的流程和步驟做了調查,深入挖掘顧客的痛點和需求,開發了「pingit」。

(圖片來源:Pingit 官網)

這個 App 不需要對方提供銀行帳戶資訊或密碼,只需要電話號碼或是 Twitter 帳戶就可以完成轉帳,支付方面,在所有和巴克萊銀行合作的公司和公共機關都可以用 pingit 付款,甚至是購買公車車票,2015 年為止,pingit 已經擁有超過 270 萬顧客。在不討論其交易安全性及風險管控的前提下,對於其 APP 的使用者而言,的確提升了金融服務的效率。

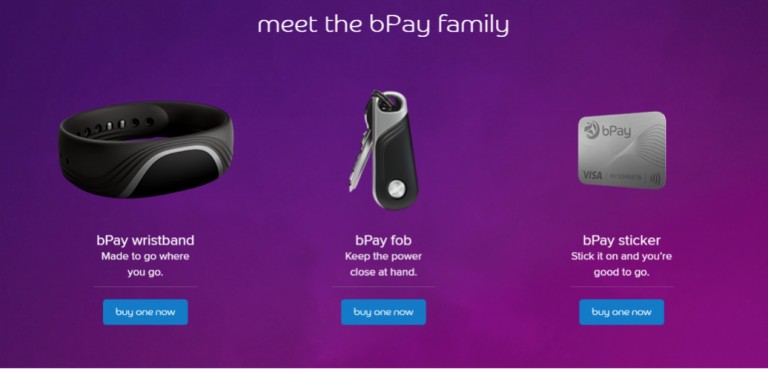

另外,巴克萊銀行推出了 bPay,用於實際購物時的支付,無論是超市,還是每天通勤搭車,只要將 bPay 對向專用的讀取器,就可以從銀行帳戶付款,bPay 有手環、鑰匙圈和貼紙三種類型,特別的是貼紙可以貼在任何你喜歡的東西上,任何你指定的東西都可以成為你的電子錢包,相當切中顧客的心理需求,調查結果顯示每個禮拜有超過 400 萬筆支付透過 bPay 進行。

(圖片來源:bpay 官網)

Pingit、bPay 能夠被顧客接納並採用正說明了充分理解顧客的重要性,從顧客的角度出發才能夠設計出解決問題、符合顧客需求的良好數位化服務。

Fintech 成功關鍵 2:融入顧客每天生活

像是保險或是貸款類的金融服務,對於顧客來說,可能只有在買房子、結婚或生小孩等幾個人生重要里程碑才會產生需求,因此平時並不會特別留意,當實際需求產生時,多數人為了找到適合自己的產品,都會跑好幾趟銀行或是打好幾通電話諮詢,這對於顧客來講是一個很大的痛點,如果金融機構意識到此課題,透過數位力,主動在顧客的生活場景中提供對顧客有益或是顧客想知道的資訊,將可以大大提升顧客對金融機構的依賴和好感度。

如法國安聯保險 (Allianz) 開發的Ma Sécurité,這個 APP 應用只要輸入個人資訊就能生成客製化的生活指南,根據顧客的生活習性或是環境,提供減少意外事故或是犯罪發生的具體建議,甚至是遭遇自然災害時的避難措施等等,雖然這些數位服務並未直接與保險連結,卻能夠給顧客一種安聯保險隨時隨地都在身邊的印象。

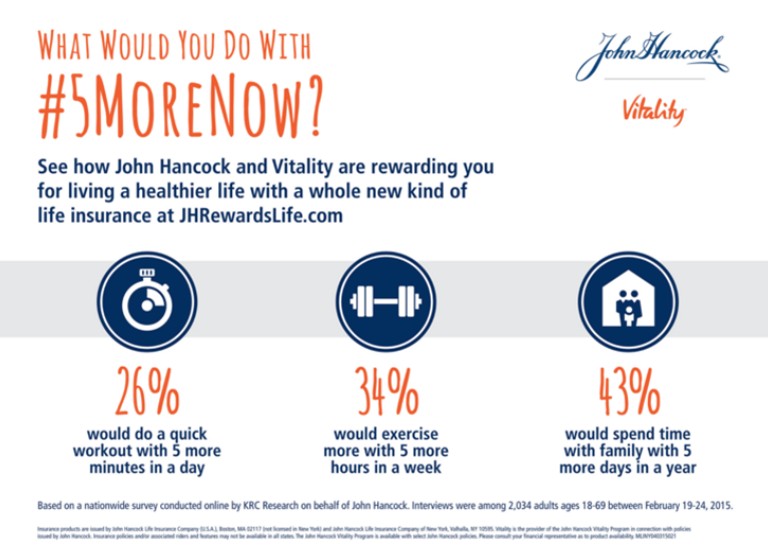

(圖片來源:John Hancock 官網)

另外,像是美國醫療保險公司 John Hancock Financial 的「Vitality」專案,發送給登錄 App 的顧客每人一台可穿戴裝置,顧客只要配戴此裝置運動就可以獲取運動時的數據資料,且運動量也會每天累積,當點數到達一定量級就可以用來折抵保險費用,這個服務讓顧客對該公司產生了信賴感,也透過激勵做法讓顧客更願意運動保持健康,最終提高保險公司的利潤。

除了以上兩大要點,金融機構應特別注意,並不是將所有服務都數位化就是最佳方法,美國 UMB 銀行發現,即使是習慣數位工具的年輕人群,在有需求或是遇到問題時仍然傾向與真人對談,因此在布局數位策略時最重要的還是確立數位通路的定位,並將數位通路和客服等實體通路做結合,理想上人力也不應該完全被取代,應該投入在複雜的金融服務或產品上,當顧客遇到問題時立即由專人從旁協助或是提供建議,才能夠創造最佳的顧客服務體驗。

各家金融機構推出數位化產品或服務時,如果只注意數位技術、功能或是介面本身,容易做出偏離顧客實際需要的產品,結果就是難以普及,反而失去了數位化的真諦,因此利用數位技術的核心,還是需從顧客觀點出發,洞察顧客在現實生活中使用服務時的情境和需求,和顧客建立長久的關係,才能在「數位」戰場上站穩腳步。

(首圖圖片來源:Dai Wat)

專欄介紹: